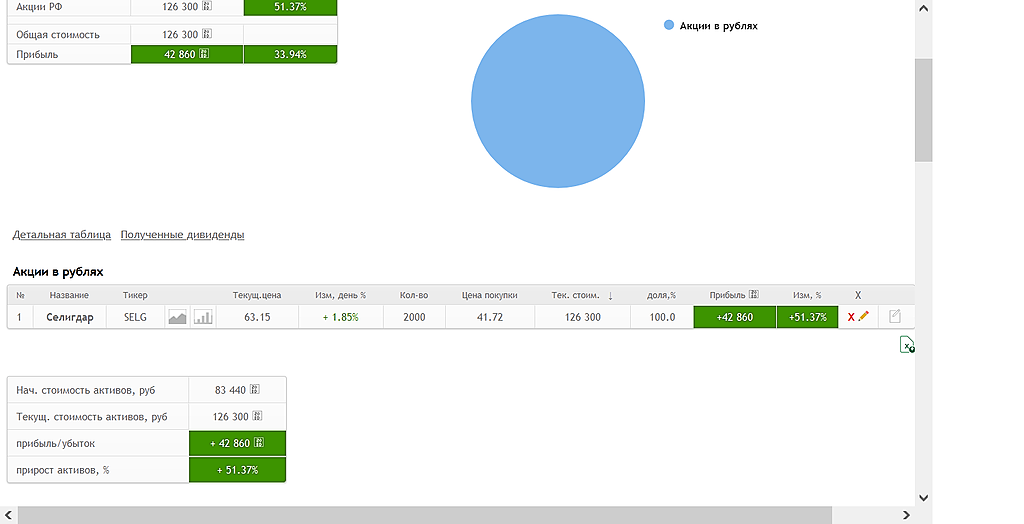

💡Селигдар

🥜Многих беспокоит, что делать с бумагой? Что делать конкретно каждому из вас я не скажу, так как не знаю ни каких ваших вводных, но могу сказать что буду делать я.

🥜Ранее указывал на факт Пампа в бумаге и указывал до куда его будут сливать. Сейчас уже ясно, что половиной импульса дело не ограничилось и по всей видимости импульс будет слит в ноль. Я жду цену +-60р. и смотрю на реакцию, если попытки роста присутствуют усредню позицию.

🥜На графике сейчас уже постфактум видна работа манипуляторов перед основным пампом, работали грязновато, жадничали и тем самым задирали цену по сути сами себе же. Но с работой справились и сумели привлечь внимание лудоманов! Вот и ещё встаёт один вопрос, подготовку Пампа будут сливать или нет? Если да, то на 50 будет моя последняя покупка и бумага встанет на лимит по позиции. Страшного в этом ничего не вижу, да и ничего и не будет, всё это дело закроется в плюс, когда придет время.

❗️Информация для новичков если ещё не разобрались или не дошло! Биржа это не то место, куда можно прийти, взять деньги, которые лежат на покупку машины, квартиры через пару тройку месяцев, кутануть их до покупки по бырому и уйти покупать ту самую квартиру с ещё одной в кармане.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций