Финаме

Финаме БКС Мир Инвестиций

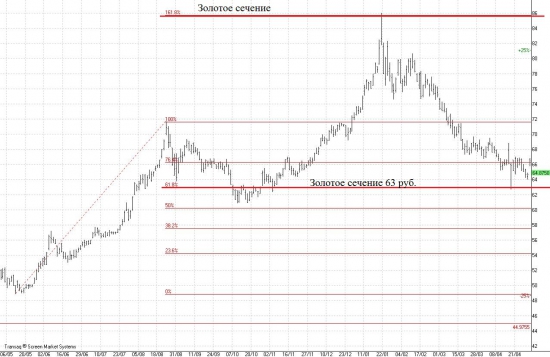

БКС Мир ИнвестицийLong Term, Причем здесь объем и падающее ОИ. Мой аргумент — разворот на золотом сечении, ты не опроверг. Я привел графики, подтверждающие мои слова. Смотри выше.

USDRUB первая остановка 63 рубля 10 марта 2016, 11:36. smart-lab.ru/blog/315500.php 27 августа 2016, 09:00 Сбербанк падение до 86 руб. http://smart-lab.ru/blog/346549.php «Возможный сценарий. Ложный пробой 150 руб., раздача акций по 151-155 руб. всем не успевшим купить по низким ценам.»

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 7 091,0 млрд |

| Опер.доход | 4 510,3 млрд |

| Прибыль | 1 661,3 млрд |

| Дивиденд ао | 34,84 |

| Дивиденд ап | 34,84 |

| P/E | 4,3 |

| P/B | 0,9 |

| ЧПМ | 6,1% |

| Див.доход ао | 11,1% |

| Див.доход ап | 11,1% |

| Сбербанк Календарь Акционеров | |

| 26/02 SBER - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

Сбербанк акции

ао: 313.93₽ +0.25%ап: 314.18₽ +0.44%

-

- Long Term, Не 500, а самые ликвидные на конкретном рынке. На каждом рынке своя ликвидность.

- Long Term, Ложный пробой золотого сечения в высоколиквидных инструментах (в данном случае 150 руб.) сильный разворотный сигнал. Можешь проверить на истории в высоколиквидных инструментах Сбербанк, доллар/рубль, нефть, Лукойл.

- Где Вы мои критики? Сбербанк второй цикл роста закончился, падение до 89 руб.http://smart-lab.ru/blog/354950.php 07 октября 2016, 14:05

- В пресс-службе Сбербанка опровергли информацию Ведомостей (со ссылкой на ВТБ Капитал) о возможной смене дивидендной политики. «В настоящеевремя планов по изменению дивидендной политики нет». (ТАСС)

- Взять отпуск или торговать? ))

Sber-блог. Пока все хорошо или сложноподчиненная фигура

http://smart-lab.ru/blog/358009.php - Мнение Константина Комиссарова по акциям Сбербанка:

Сбербанк — основной бенефициар от процессов по зачистке от банков со стороны ЦБ. Сбербанк стоит недорого. Сбербанк — основная точка входа если они делают свою аллокацию на Россию. Если вы вы долгосрочный инвестор, то Сбер будет основным бенефициаром от восстановления экономики России.

(см. видео интервью, см. конспект) - Продолжая отрабатывать свой анализ, взор направился на Сбер-преф. Под конец дня бумага вышла из зоны снижения фьючерса, зависла на уровне 111 — верный признак в Сбере роста. Бумага сильная пока. Купилась )) +0,75 с бумаги, на мой объем лотов прилично.

Пока завершалась сделка со Сбер-преф, смотрю бешено падает Сургут-об. Хотя не люблю эти бумаги, но уж сильно много припал. На графике — даже пробитие низа канала. Думаю, на 27,50 остановится. Нет, смотрю дальше падает. Грех было не купить. Покупка 27,375. Держать долго этот малоприятный и малопонятный мне инструмент смысла не имело. Продажа 27,640. Нормально.

День неожиданно прошел с новыми, экспериментальными инструментами. - Добрый день! Недаром мое внимание привлек график на тайм-фрейме W ( http://smart-lab.ru/blog/356760.php ). По нему дальнейшее снижение ставилось под вопрос. Сегодня бонусом раздают прибыль от 148 тем, кто остался в лонгах. Моя позиция была закрыта вчера. Всех денег не заработаешь))

Кстати, кто торгует Газпромом — сегодня бумага уколола низ канала по 134 с копейками. Отсюда возможен рост до 138-139.

- Oleg Ger,

не совсем понял о чем ты:))

я больше всего боюсь что Сбербанк купит ТКС рано или поздно. Тогда прогресс Сбербанка остановится:) - Тимофей Мартынов, сберовские зашкварились на приеме поддельных купюр (если верить СМИ и громким арестам мошенников).

Тинькофф видать нахлебался комиссиями салонов связи за перевод. Да и в сознании юзера банк без банкомата — летучая лавочка))

Интересно, РокетБанк (ФК Открытие, филиал точка) полезет в салоны связи по стопам Тинькова? Они многое копируют из его модели - Long Term, логично

я думал может в ТКС продадут:)))

а то Тиньков заявил что уже надумал обзавестись собственными банкоматами

- Сбербанк в 2017 году сократит сеть своих банкоматов на 10%

куда они денут эти банкоматы, интересно?:)

Сбербанк - факторы роста и падения акций

- Сбербанк перешел на выплату дивидендов 50% от прибыли начиная с 2020 года (08.03.2021)

- Могут платить больше 50% от чистой прибыли. Высокий ROE и высокая достаточность капитала. (20.10.2023)

- Замедление кредитования в стране снижает рост кредитного портфеля и соответственно процентных доходов Сбера. (20.10.2023)

- Ипотека - основа розничного кредитного портфеля. Средние сроки ипотечного кредита в среднем выросли за последние год на 10 лет - вырос риск, что со временем могут начаться проблемы с выплатой. (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Сбербанк - описание компании

Сбербанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтовЧтобы купить акции, выберите надежного брокера: