Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНадо плечи осваивать, хотя наверное рано еще.

Andrea, мне лично плечи больше вреда приносят, пользу редко. лучше без них, спокойнее

Limonka,

Начинайте с легких гантелек и лучше сидя )

Broncos,

| Число акций ао | 21 587 млн |

| Число акций ап | 1 000 млн |

| Номинал ао | 3 руб |

| Номинал ап | 3 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 6 814,2 млрд |

| Опер.доход | 4 510,3 млрд |

| Прибыль | 1 661,3 млрд |

| Дивиденд ао | 34,84 |

| Дивиденд ап | 34,84 |

| P/E | 4,1 |

| P/B | 0,9 |

| ЧПМ | 6,1% |

| Див.доход ао | 11,5% |

| Див.доход ап | 11,5% |

| Сбербанк Календарь Акционеров | |

| 10/02 SBER - РПБУ январь 2026 г. | |

| 26/02 SBER - МСФО 2025 г. | |

| Прошедшие события Добавить событие | |

Персональное спасибо Гайсту, он говорит — сидеть надо и терпеть. Сижу и терплю, ручки в кулачки зажав

Limonka, внесу поправку — я не знаю, докуда он может дорасти! Так что сидеть и терпеть — это хорошо, но снизу надеюсь стоп стоит?

Пока болтается в проруби.

На закрытии дня куплю, как и другие тикеры, 5 дней удержания без стопа.

Шортите со вторника сбер только в том случае, если точно понимаете, что делаете и знаете своё положительное матожидание. Сезонность двумя руками против вас.

Матожидание недельного роста ~1.6% за тест с 2016ого, 2.2% с 2008ого.

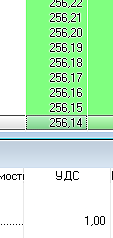

Ну отжигают. Продолжаю пихать УДС, последняя покупка 256.29, вот картинка, чтобы не думали, что шучу ;)

Geist, а я сегодня прикололся — вывел из освободившегося плеча на субсчет срочки и купил опцион пут на рубль до четверга

уже 60% прибыль на него :)

больше всего меня поразило — что еще вчера свободных средств не было, сегодня пошла прибыль и я ее и перевел и на неё и заработал еще

а саму позу не трогал

ПBМ, молодцом. А я ее кидаю в покупки дальше ;)

Geist, Вы кукл?

Ну отжигают. Продолжаю пихать УДС, последняя покупка 256.29, вот картинка, чтобы не думали, что шучу ;)

Geist, а я сегодня прикололся — вывел из освободившегося плеча на субсчет срочки и купил опцион пут на рубль до четверга

уже 60% прибыль на него :)

больше всего меня поразило — что еще вчера свободных средств не было, сегодня пошла прибыль и я ее и перевел и на неё и заработал еще

а саму позу не трогал

ПBМ, молодцом. А я ее кидаю в покупки дальше ;)

При этом дивидендная политика остается без изменений. Оценки «Сбербанка» в целом близки к нашим прогнозам и выглядят нейтрально на данном этапе. Мы сохраняем рейтинг «ЛУЧШЕ РЫНКА» для обыкновенных акций «Сбербанка» с целевой ценой 311 руб.Клапко Андрей

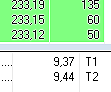

закрылся по тейк-профиту на 256,7

отличный день! чуть ли не рекордный с 2014 для меня наверно :)

ПBМ, отличный день

Andrea,

Broncos,

А что такое отличный день, (рекордный) чтобы просто иметь представление? Конечно, в %, если можно?)

Broncos, 3% в плюсе, думаю неплохо

Andrea,

Это точно неплохо! Поздравляю!!!

Я еще у ПВМ спрашивал. Он писал про рекорды )

Broncos, у меня сейчас так за день, но это не рекорд.

Geist,

Ну это сууууппппперррррр!!!!

И кажется у тебя в этому году уже дней 5-10 таких было???

Молодец.

Broncos, да я по дням-то не считаю, это просто текущие цифры, поза не закрыта. Если по дням, лучший 1 день был в марте, +34% с копейками.

Ну отжигают. Продолжаю пихать УДС, последняя покупка 256.29, вот картинка, чтобы не думали, что шучу ;)

Geist, а я сегодня прикололся — вывел из освободившегося плеча на субсчет срочки и купил опцион пут на рубль до четверга

уже 60% прибыль на него :)

больше всего меня поразило — что еще вчера свободных средств не было, сегодня пошла прибыль и я ее и перевел и на неё и заработал еще

а саму позу не трогал