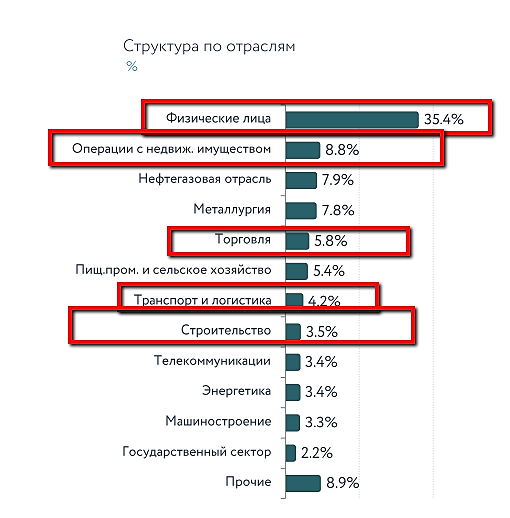

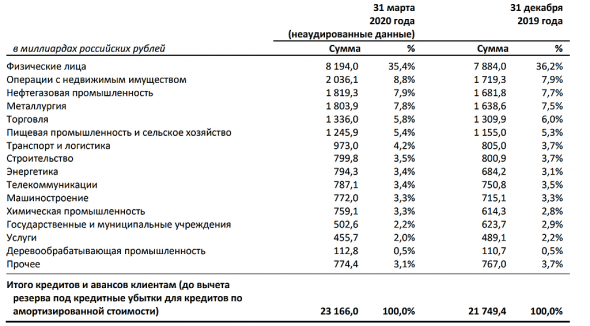

Концентрация риска Сбербанка по секторам:

(суммы кредитов выданных каждой категории)

Тимофей Мартынов, по этой табличке сбер должен сегодня стоить, минимум 270.

Траспорт и логистика 4,2%

Услуги 2%

Торговлю не принимаем во внимание — потому что не написано какая, а там всё сильно по-разному.

Туризма нет совсем.

Физики — минимум, половина на гос зарплатах — там всё ок. Вторая половина не однозначно, кто-то с деньгами — тот на каникулы не пойдёт.

Так что, судя по таким рискам, сбер должен стоять на хаях и плевать на всех.

Engineer_M,

Я лично придерживаюсь мнения, что сбер выйдет из кризиса с большим плюсом:

1) все берут кредиты сейчас. Так или иначе их придется вернуть, иначе все имуществу с торгов уйдет. Я не верю что будут проблемы какие то у них с невозвратом кредитов. Все как всегда в данном сегменте.

2) т.к. ЦБ все таки говорит про проблемы у банков — то эти проблемы бадут у всех, кроме сбера и втб. Грубо говоря из ТОП-10-200. Как и в 2014 году будут банкротиться банки, отбор лицензий и т.п. Только одно НО — это все на руку сберу, т.к. в большинстве случаев их поглотит сбербанк (читал статью, как это происходило в 14-15 гг.). В то время сбер после кризиса очень сильно укрепился.

3) кредитные каникулы — в этот период ни чего платить не надо, но опятьже есть одно большое НО — % по кредитам считаются от времени пользования деньгами. В данном случае 100 000 руб взятые под 10% на год = 10 000 переплаты, а с кредитными каникулами в пол года = 15 000 руб. Опять же банк в плюсе, т.к. сейчас ставка цб уменьшается => % по кредитам уменьшаются, а при каникулах — остаются прежними.

4) ипотека под 6,5% — в большинстве случаеа их выдаст сбер опятьже получив прибыль.

Это только что относиться к непосредственно банковской деятельности. Но у мбера порядка 30 направлений деятельсти (страхование, яндекс, работа.ру и т.п.)

У меня лично портфель таков:

~40% = облигации ржд (ржд 100% ни когда ни куда не денется);

~60% = акции, из них ~50% в сбере, ~30 в металлургии, ~10% в мосбирже и все остальное в разных сегментах (энергетика, золото, алмазы).

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций