Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВот же блин, век торгуй, век учись. В пятницу 07.02 были на лоях, сидел думал, крыть или нет, не закрыл, утащили на 254. Думаю, ладно, внешка вся в позитиве, тащит, если дадут, буду ждать пока внешка прольется.

Сегодня на первый взгляд был идеальный день для закрытия. Самые лои, закрыл полплеча заявкой, над остальным сидел думал. Резюме было:

— внешка вниз с вероятностью 80%+ — сбылось, спикировали даже круче, чем думал;

— нефть вниз с вероятностью 80%+ — сбылось,

— пятница перед длинными выходными — по идее риск-офф

=

надо ждать как минимум концовки дня. Весь день тошнит вверх, не пойми на чем. Даже круглые 250 не удержали, что за фигня, Кукл, что это за сюрпризы по пятницам? ;)

Geist, Откуда такой взгляд вниз. Сам же писал, денег у амеров много, статистика у них вчера хорошая. Их стандартная реакция — Прокол вниз и вверх. Обычно за 1-3 дня управляются. А сегодня, думаю, будет быстрее.

AntiTrader, глобально у меня нет никакого взгляда вниз. В двух акциях сижу в лонгах, в том числе в сбер префах. А сбер об. зашортил еще в конце января по 267+, а сейчас он 250+ и я жду, что возможно провалится еще рублей на 4-5. А у амеров коррекция назрела, сколько бы ни было денег, а коррекции нужны. Плюс новости начинают поступать не фонтан, если продолжат и сентимент затухнет — 3 днями вряд ли обойдется.

Geist, Сбер, конец января на сегодня, вниз. Весьма разумно на периоде ~3 месяца. Плюс вирус — это сигнал для ухода денег из Китая домой в ФРС (надеюсь и нам что-то перепадет). Но на периоде 3-7 дней должны играть деньги буржуев, они пришли на той неделе и много ~200 млн. долларов, и я их еще не видел. Перехай 11-12 февраля должен быть. Деньги не спрятать.

AntiTrader, на этот случай у меня стопы близко стоят. Но пока всё, что я вижу — это что сбер ниже 252 уже 5 дней и отжаться оттуда не в состоянии. В четверг годовой отчет выйдет, вот нам нем могут попробовать развернуть вверх, по идее он будет хорошим.

Geist, А какие плохие новости вы видите у амеров? Кроме нефтефонтана в Бразилии.

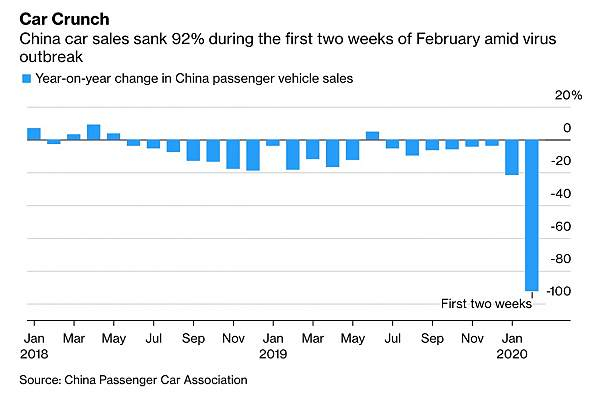

AntiTrader, это ручеек (пока) негативных сообщений, из которых постепенно начинает вырисовываться картинка, насколько китайский карантин, который еще неизвестно когда закончится, может просадить макростатистику, тормознуть рост и т.д. и т.п. Их уже довольно много, но пока это не река. А вот если превратится в реку, тогда коррекция будет более-менее основательной. Ну вот к примеру меня спроси, насколько в Китае просели продажи автомобилей за 2 недели февраля. Оценить это из головы невозможно, но я бы предположил 50%. А по факту 92%, меня эта цифра неприятно удивила. Вице-мэр Ухани заявил, что они построят еще 19(!) госпиталей, я сюда кидал его заявление. Но блин, это странно, ведь считается что вирус идет на спад, с чего городить госпитали, да еще в таких количествах? Ну и т.д.

Geist, вот ты весь день про эти автомобили пишешь, а тут интересные вещи гуглятся: в феврале Китай традиционно проседает по авто, в 19 году за весь февраль просел на 63.7% относительно января, в 18 году на 52%

any_to_real, не сочти занудой, коллега, но только что увидел на смартлабе картинку (инфу не проверял). Там реально видны проседания февраля, о которых ты говорил, но посмотри на текущее и сравни с 2018-м и 2019-м.

Geist, ну я-то как раз зануда в каком-то роде, люблю когда много информации, сопоставить разные источники, потупить в эксельку иногда, так что даже хорошо

и, например, вот — tradingeconomics.com/china/car-registrations — тут по 19 году все даже сильно хуже, чем я вчера цифры кидал.

вчера смотрел тут — auto.vercity.ru/statistics/sales/asia/2019/china/01-12/

обе «мои» картинки не очень бьются с графиком выше (визуально, с точки зрения воздействия на смотрящего так сказать). еще очень любопытно бы сравнить продажи именно первых 2х недель, но такое фиг знает где найти. учитывая их новый год, не исключаю, что -90% в первые две недели — это вообще норма, ну там действительно страна на праздник закрывается.

any_to_real, не, -90% точно не может быть нормой в 2 недели, потому что тогда в феврале 2018 никак не было бы ~ -5%, а в феврале 2019-го — ~-18%. Такие перепады не выкупаются за 2 недели, это же машины, а не спички.

Geist, на твоей картинке же, я так понял, февраль г/г, а это совсем другая графика доложу я вам. Глянь мою первую ссылку, где просто объемы продаж, там февраля 2019 и не видно на фоне других столбиков, такое и за несколько дней выкупить могут.