Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 24 июля 2025 года....

Авто-репост. Читать в блоге >>>

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 582,6 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,9 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,7 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 14/05 СД по дивидендам за 2025 год | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

38.345₽ -1.74%

-

Китай и Южная Корея в 1п 2025г нарастили закупки российского алюминия почти вдвое г/г, увеличил импорт и ЕС – хотя значительно меньше — РИА Новости

Китай и Южная Корея в 1п 2025г нарастили закупки российского алюминия почти вдвое г/г, увеличил импорт и ЕС – хотя значительно меньше — РИА Новости

Китай и Южная Корея в 1п 2025г нарастили закупки российского алюминия почти вдвое г/г, увеличил импорт и ЕС – хотя значительно меньше, следует из анализа РИА Новости данных национальных статслужб.

Китай в 1п 2025г приобрел его на $3 млрд против $1,8 млрд годом ранее.

Южная Корея увеличила импорт до $632,6 млн с $365,85 млн год назад.

Одновременно Евросоюз, который в начале текущего года ввел санкции против российского алюминия, также немного нарастил его закупки – на 6% за пять месяцев текущего года, до $403 млн.

ria.ru/20250723/alyuminiy-2030748250.html

Авто-репост. Читать в блоге >>>

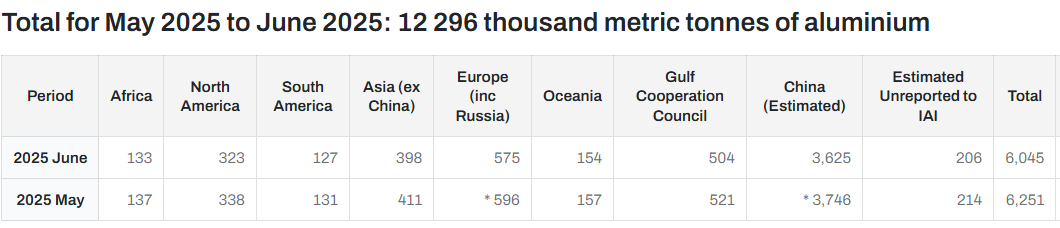

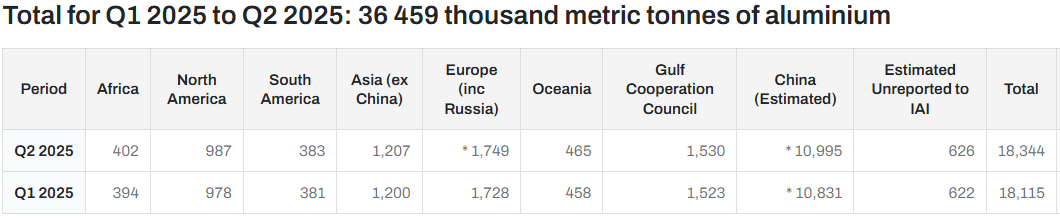

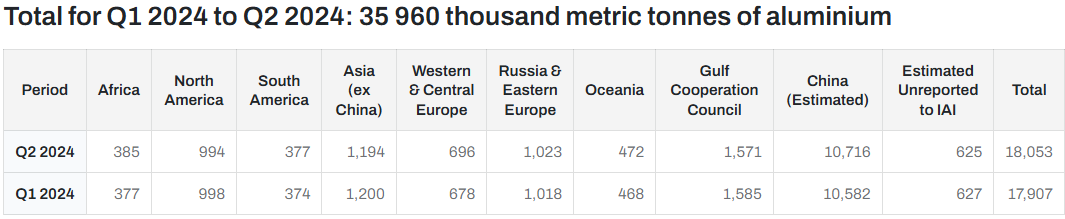

Производство алюминия 6м 2025г:

Производство алюминия 6м 2025г:

Мир 36,459 млн т (+1,4% г/г);

Китай 21,826 млн т (+2,5% г/г);

ЕС+Россия 3,477 млн т (+1,8% г/г);

Страны Персидского залива 3,053 млн т (-3,1% г/г).

Производство алюминия:

МИР — 6 мес 2025г: 36,459 млн т (+1,4% г/г),

МИР — Июнь 2025г: 6,045 млн т (+1% г/г; -3,3% м/м).

Китай — 6 мес 2025г: 21,826 млн т (+2,5% г/г),

Китай — Июнь 2025г: 3,625 млн т (+1,7% г/г; -3,2% м/м).

Европа и Россия — 6 мес 2025г: 3,477 млн т (+1,8% г/г),

Европа и Россия — Июнь 2025г: 575 тыс т (+0,2% г/г; -3,5% м/м).

Содружество Персидского залива — 6 мес 2025г: 3,053 млн т (-3,1% г/г),

Содружество Персидского залива — Июнь 2025г: 504 тыс т (-2,5% г/г; -3,2% м/м).

- МК«ОК РУСАЛ» Приобретение (наступление оснований для приобретения) размещённых эмитентом облигаций

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг (облигаций, приобретаемых эмитентом):

биржевые облигации бездокументарные процентные неконвертируемые с централизованным учетом прав серии БО-06, регистрационный номер, присвоенный выпуску ценных бумаг, и дата его присвоения: 4B02-06-16677-A, 15....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Приобретение (наступление оснований для приобретения) размещённых эмитентом облигаций

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг (облигаций, приобретаемых эмитентом):

биржевые облигации бездокументарные процентные неконвертируемые с централизованным учетом прав серии БО-05, регистрационный номер, присвоенный выпуску ценных бумаг, и дата его присвоения: 4B02-05-16677-A, 15....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Дата определения (фиксации) лиц, имеющих право на осуществление прав по ценным бумагам эмитента

2. Содержание сообщения

2.1. Идентификационные признаки ценных бумаг эмитента, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: Акции обыкновенные, регистрационный номер выпуска ценных бумаг: 1-01-16677-A, дата регистрации: 03....

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Созыв общего собрания участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): внеочередное заседание общего собрания акционеров Эмитента.

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): заседание, голосование на котором совмещается с заочным голосованием (c возможностью заполнения и направления бюллетеней для голосования в электронной форме)

2....

Авто-репост. Читать в блоге >>>  💿 РУСАЛ $RUAL ТФ-1Д — на распутье после резкого отскока

💿 РУСАЛ $RUAL ТФ-1Д — на распутье после резкого отскокаСейчас цена оттолкнулась от поддержки 28,0 – 28,5 и вернулась к промежуточному сопротивлению 30,5 – 31,0. Объёмы выросли, RSI вышел из перепроданности, но 200-дневная EMA остаётся далеко выше (≈ 38,9), а горизонталь 33,0 пока не пройдена.

Сценарии на ближайшее время

1. Лонг

• Вход выше 31,0 при подтверждённом спросе

• Цель 33,0 (+7 %) и, при импульсе, 36,0 (+17 %)

• Отмена при уходе ниже 29,5

2. Шорт / ожидание коррекции• Вход при слабом откате от 31,0 – 32,0

• Цель 28,5 (-8 %), углубление к 26,5 (-14 %) при росте давления

• Отмена при дневном закрытии выше 33,0Вывод

Покупатель проявил себя на 28,0, но без закрепления над 31,0 – 33,0 рост рискует затухнуть. Решающее слово — пробой 33,0: тогда сценарий роста будет в приоритете, иначе возможен возврат к нижней границе диапазона.

Больше разборов в моём телеграмм канале: t.me/+oWRmuhS0NiQ5NjJi

Авто-репост. Читать в блоге >>>- London, UK – 16 July 2025 – Rio Tinto (ASX: RIO, LSE: RIO, NYSE: RIO, Frankfurt: RIO1, Stuttgart: RIOA, Buenos Aires: RIO) британско-австралийская транснациональная компания, вторая по величине металлургическая и горнодобывающая корпорация в мире.

Работает через сегменты: «Железной руда, «Алюминий», «Медь» и «Минералы».

Основан в 1873 году. По состоянию на декабрь 2024 года в компании работал 60 тысяч человек (2023г: 57 тыс чел.). Выплаты генеральному директору Jakob Stausholm M.S. в течение 2024 года составили $2,86 миллионов. (2023г: $2,73 млн).

Опубликовала производственные результаты за второй квартал, завершившийся 30 июня 2025 года.

► Добыча железной руды 6 мес 2023г: 140,42 млн т

Добыча Железной Руды 2023г: 331,81 млн тонн

Добыча железной руды 6 мес 2024г: 157,4 млн т

Добыча железной руды 2024г: 328,6 млн т

Добыча железной руды 1 кв 2025г: 62,41 млн т

Добыча железной руды 6 мес 2025г: 135,96 млн т (-2% г/г)

► Производство глинозема 6 мес 2023г: 3,72 млн т

Производство Глинозема 2023г: 7,54 млн т

Производство глинозема 6 мес 2024г: 3,54 млн т

Производство глинозема 2024г: 7,30 млн т

Производство глинозема 1 кв 2025г: 1,92 млн т

Производство глинозема 6 мес 2025г: 3,74 млн т (+6% г/г)

► Производство алюминия 6 мес 2023г: 1,60 млн т

Производство Алюминия 2023г: 3,27 млн т

Производство алюминия 6 мес 2024г: 1,65 млн т

Производство алюминия 2024г: 3,30 млн т

Производство алюминия 1 кв 2025г: 829 тыс т

Производство алюминия 6 мес 2025г: 1,67 млн т (+1% г/г)

► Добыча бокситов 6 мес 2023г: 25,58 млн т

Добыча Бокситов 2023г: 54,62 млн т

Добыча бокситов 6 мес 2024г: 28,14 млн т

Добыча бокситов 2024г: 58,65 млн т

Добыча бокситов 1 кв 2025г: 14,97 млн т

Добыча бокситов 6 мес 2025г: 30,61 млн т (+9% г/г)

► Добыча меди 6 мес 2023г: 290,2 тыс т

Добыча Меди 2023г: 619,6 тыс тонн

Добыча меди 6 мес 2024г: 379 тыс т

Добыча меди 2024г: 792,6 тыс тонн

Добыча меди 1 кв 2025г: 210 тыс т

Добыча меди 6 мес 2025г: 438 тыс т (+16% г/г)

► Добыча алмазов 6 мес 2023г: 1,92 млн карат

Добыча Алмазов 2023г: 3,34 млн карат

Добыча алмазов 6 мес 2024г: 1,44 млн карат

Добыча алмазов 2024г: 2,76 млн карат

Добыча алмазов 1 кв 2025г: 942 тыс карат

Добыча алмазов 6 мес 2025г: 2,18 млн карат (+51% г/г)

► Добыча золота 6 мес 2023г: 125,7 тыс унц

Добыча Золота 2023г: 281,5 тыс унций

Добыча золота 6 мес 2024г: 133,6 тыс унц

Добыча золота 2024г: 282 тыс унций

Добыча золота 1 кв 2025г: 78,7тыс унц

Добыча золота 6 мес 2025г: 191,6 тыс унц (+43% г/г)

► Добыча серебра 6 мес 2023г: 1,710 млн унц

Добыча Серебра 2023г: 3,81 млн унций

Добыча серебра 6 мес 2024г: 2,05 млн унц

Добыча серебра 2024г: 4,24 млн унций

Добыча серебра 1 кв 2025г: 1,16 млн унц

Добыча серебра 6 мес 2025г: 2,63 млн унц (+29% г/г)

► Добыча соли 6 мес 2023г: 3,10 млн т

Добыча Соли 2023г: 5,97 млн тонн

Добыча соли 6 мес 2024г: 2,97 млн т

Добыча соли 2024г: 5,82 млн тонн

Добыча соли 1 кв 2025г: 836 тыс т

Добыча соли 6 мес 2025г: 2,21 млн т (-25% г/г)

► Добыча молибдена 6 мес 2024г: 1,3 тыс т

Добыча Молибдена 2024г: 2,6 тыс тонн

Добыча молибдена 1 кв 2025г: 1,0 тыс т

Добыча молибдена 6 мес 2025г: 2,2 тыс т (+62% г/г)

► Производство диоксид титана 6 мес 2023г: 588 тыс т

Производство Диоксид Титана 2023г: 1,11 млн тонн

Производство диоксид титана 6 мес 2024г: 492 тыс т

Производство Диоксид Титана 2024г: 990 тыс тонн

Производство диоксид титана 1 кв 2025г: 223 тыс т

Производство диоксид титана 6 мес 2025г: 491 тыс т (-0% г/г)

► Добыча боратов 6 мес 2024г: 246 тыс т

Добыча боратов 2024г: 503 тыс т

Добыча боратов 1 кв 2025г: 117 тыс т

Добыча боратов 6 мес 2025г: 249 тыс т (+1% г/г)

► Добыча лития 2024г: не добывали

Добыча лития 6 мес 2025г: 29 тыс т

www.riotinto.com/invest/financial-news-performance/production

❗️❗Акции русала — долгосрочная инвестиция или слишком рискованная ставка?

❗️❗Акции русала — долгосрочная инвестиция или слишком рискованная ставка?

Вообще сейчас Русал находится на перепутье. С одной стороны, у компании высокая долговая нагрузка и меньше поддержки от Норникеля, с другой — возможный рост спроса на алюминий в Китае и потенциальное снятие санкций могут стать драйверами роста.

Плюс если смотреть на компанию долгосрочно — здесь есть достаточно интересная история с планами по запуску производства оксида скандия — стратегически важного редкоземельного металла. Производственные мощности планируется разместить в Свердловской области. На начальном этапе предприятие будет выпускать относительно скромные объемы — около 1,5 тонн в год, однако в перспективе предполагается масштабирование производства до 19 тонн ежегодно. Несмотря на значительные капитальные затраты (около 500 млн рублей) и длительный срок окупаемости, реализация этого проекта может кардинально изменить финансовые показатели компании в будущем. Для понимания потенциального эффекта: при полной загрузке мощностей выручка только от этого направления может приблизиться к годовому обороту Русала. Конечно, речь идет о достаточно отдаленной перспективе — проект потребует нескольких лет на реализацию и выход на проектную мощность.

Авто-репост. Читать в блоге >>>- Русал обсуждает новые инструменты поддержки импорта в РФ сырья для выпуска алюминия — Интерфакс

«Русал» обсуждает с Минпромторгом и комитетами Госдумы новые инструменты поддержки импорта сырья для производства алюминия в РФ, заявил заместитель гендиректора «Русала» Олег Вайтман.

«Для нас, как для компании серьезно ориентированной на импортное сырье, — так устроена наша отрасль, что бокситы [месторождения бокситов расположены — ИФ] вокруг экватора, — критически важна возможность разрабатывать месторождения за пределами страны, в дружественных юрисдикциях. Было бы целесообразно предусмотреть не только возможность поддержки проектов, связанных с экспортом продукции, но и с тем, чтобы могли бы развивать наши же активы за рубежом, ввозить продукцию внутрь страны, перерабатывать и поставлять на внешние рынки», — сказал он.

Рентабельность поставок глинозема уязвима в том числе из-за проблем с пропускной способностью железнодорожной инфраструктуры, заявляли ранее представители «Русала». Низкий приоритет в иерархии перевозок металлургических грузов приводит к накапливающимся масштабным проблемам в цепочках доставки сырья и отгрузках готовой продукции, отмечали в декабре 2024 года в ходе совещания в Минпромторге представители «Русала», ассоциации «Русская сталь» и АО «ЧЭМК».

Авто-репост. Читать в блоге >>> - МК«ОК РУСАЛ» Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 15 июля 2025 года....

Авто-репост. Читать в блоге >>>  Цена на алюминий на мировом рынке в июне 2025 г. выросла до трехмесячного максимума на фоне эскалации ирано-израильского конфликта, составив в среднем за месяц $2516/т — обзор Kept — Ведомости

Цена на алюминий на мировом рынке в июне 2025 г. выросла до трехмесячного максимума на фоне эскалации ирано-израильского конфликта, составив в среднем за месяц $2516/т — обзор Kept — ВедомостиВ июне 2025 года мировые цены на алюминий достигли трехмесячного максимума — $2516/т в среднем за месяц (+3% к маю), а 14 июля на LME котировки фьючерсов выросли до $2593/т. Причины — эскалация конфликта на Ближнем Востоке и рост геополитических рисков, вызвавших опасения по поводу поставок. Страны Персидского залива обеспечивают до 21% мирового производства алюминия без учета Китая.

Дополнительным драйвером стали торговые меры США — с 4 июня импортные пошлины на алюминий были увеличены до 50%, что также подстегнуло рост котировок. С апреля металл подорожал примерно на 10%, хотя остается ниже пиков февраля. Аналитики прогнозируют дальнейшее повышение цен — до $2700/т к концу года, в том числе из-за роста премий за физическую поставку в США (до $1200/т).

Китай, крупнейший производитель алюминия, близок к годовому лимиту выпуска в 45 млн т, что может привести к ограничению производства и дальнейшему росту цен. При этом глобальный рынок пока остается профицитным: в I квартале 2025 г. производство превысило спрос на 540 тыс. т.

Авто-репост. Читать в блоге >>> Не понимаю как некоторые видят поддержу, там что плита в стакане??

Не понимаю как некоторые видят поддержу, там что плита в стакане??

Вот диапазон покупок на уровнях 22-24 — это видно из графика, а остальное просто домыслы- МК«ОК РУСАЛ» Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): внеочередное заседание общего собрания акционеров Эмитента.

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): заседание, голосование на котором совмещается с заочным голосованием (c возможностью заполнения и направления бюллетеней для голосования в электронной форме)

2....

Авто-репост. Читать в блоге >>> - Доброго всем. Беру лонг $RUAL

Краткосрок.

Цели +16.3%, +26%

Стоп в уме

Технический анализ

Цена находится на сильном уровне поддержки. При объеме позиции в 5% и выставлении стоп-заявки на уровне 28,7 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 7,63.

Фундаментальный фактор

Русал — российская компания, один из крупнейших в мире производителей первичного алюминия и глинозема.

Компания запустила в Дмитрове линию по выпуску алюминиевых пищевых контейнеров. Мощность линии составляет 1200 т. переработки фольги в год, сейчас она может производить контейнеры 10 видов, их ассортимент будет увеличиваться. Потребление в России алюминиевых пищевых контейнеров за последние два года выросло примерно на 40%, спрос, как в сегменте horeca, так и в сегменте B2C, имеет хороший потенциал дальнейшего роста.

Прекрасного дня. ❤️

Авто-репост. Читать в блоге >>>  Может ли Русал преодолеть свои фундаментальные проблемы и стать выгодной инвестицией ⁉️

Может ли Русал преодолеть свои фундаментальные проблемы и стать выгодной инвестицией ⁉️

💭 В этой статье мы разберем, способна ли компания превратить свои сильные стороны в устойчивый инвестиционный потенциал, или текущие проблемы — лишь верхушка айсберга.

😎 Бизнес

🌐 Русал — один из ведущих мировых производителей алюминия с производственной базой преимущественно в Сибири. Компании принадлежат 11 предприятий по выплавке алюминия, большинство из которых находится в России. Сырье добывается как внутри страны, так и за рубежом, включая добычу бокситов в Гвинее и на Ямайке. Производственные мощности по переработке сырья (глинозема) размещены в семи государствах, включая Россию, Китай, Ирландию и Австралию. Собственная добыча обеспечивает компанию ресурсами более чем на столетие вперед.

⚡ Важнейшей частью производственного цикла является электроэнергия, около 94% которой обеспечивается собственными ГЭС в Сибири. Помимо основного бизнеса, РУСАЛ инвестирует в крупные активы: владеет значительным пакетом акций Норильского никеля (26,39%) и РусГидро (9,7%)

💰 Финансовая часть (за 2024 год)

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: