| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 569,9 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,7 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 13,5 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

37.51₽ -1.13%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Антон К, EN+ владеет около 50% Русала, логично предположить, что IPO лучше делать, когда твой актив дорог, а не когда он на дне. Есть еще много интересных моментов, связанных с самим Русалом, некоторые хитрости с отчетностью касательной долговой нагрузки, обещание платить в EN+ дивиденды, собранные с Русала и т.д., можете поискать, все это есть в свободном доступе.

Антон К, EN+ владеет около 50% Русала, логично предположить, что IPO лучше делать, когда твой актив дорог, а не когда он на дне. Есть еще много интересных моментов, связанных с самим Русалом, некоторые хитрости с отчетностью касательной долговой нагрузки, обещание платить в EN+ дивиденды, собранные с Русала и т.д., можете поискать, все это есть в свободном доступе.

Конвертация Русал рдр в plc

Конвертация Русал рдр в plc

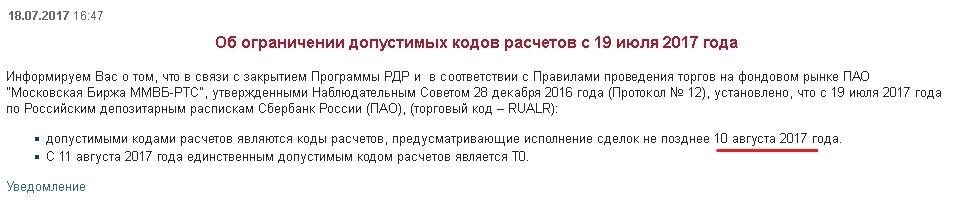

Сегодня внезапно остановились торги рдр и они ушли на конвертацию, хотя ранее заявлялось, что рдр будут торговаться до 14 августа.

По информации от Сбера конвертация займет 3 недели и владельцы рдр получат plc на свои счета 31-го августа. Вроде конвертация будет происходить без комиссии. Это прикольно, так как рдр стоили дешевле plc. Вася Пупкин, ну конъюнктура на рынке алюминия вроде как изменилась в лучшую сторону.

Вася Пупкин, ну конъюнктура на рынке алюминия вроде как изменилась в лучшую сторону.- Русал - рост цен на алюминий должен позитивно отразиться на котировках компании

Алюминий подорожал до максимума за 2,5 года

Цены контрактов на алюминий во вторник достигли максимального уровня с декабря 2014 года на новостях из Китая. Котировки spot на LME выросли на 6,8% — до $2 017 за тонну. Власти китайской провинции Шаньдун потребовали от производителей металла закрыть нелегальные мощности объемом 3,21 млн тонн, сообщило агентство Bloomberg. В том числе крупнейшая алюминиевая компания страны China Hongqiao Group (входит в состав Weiqiao Pioneering Group) снизит их на 2,68 млн тонн.

По итогам 2017 года производство алюминия в КНР ожидалось на уровне 33,5-34,0 млн т. при потреблении в 32,3-32,5 млн т. Таким образом, сокращение мощностей это около 9,5% от общего производства в стране. Однако необходимо учитывать момент, что речь идет о сокращении мощностей, которые в стране избыточные. Поэтому на производство это окажет меньшее влияние. Тем не менее, такие меры это сигнал для увеличения импорта алюминия Китаем, что позитивно влияет на цены. Наш прогноз цены на 2017 год составляет 1 875 $/т (all-in 2025 $/т). В целом, мы считаем, что цены на алюминий (all-in) на уровне 2000 $/т вполне справедливыми и балансирующими рынок. Рост цен на алюминий должен позитивно отразиться на котировках UC Rusal.

Промсвязьбанк Оппа, а что по рдр уже остановили торги? У меня в Открывашке рдр по нулям, только plc бегают. UPD: да, рдр ушли на конвертацию. Конвертация будет продолжаться до 31 августа. В общем рдр в портфеле заморожены на 3 недели. Неприятно.

Alexrad, кто знает, может за эти три недели Русал еще процентов 20 накинет?:)- Григорий пишет:

Расписки Русала сегодня перестали торговаться, хотя в Сбербанке (сейчас звонил им) подтвердили, что они должны были торговаться до 14 августа.

Мосбиржа категорически отказывается общаться с частными инвесторами — только с представителями брокера, а частному лицу предлагают заполнить форму обращения на сайте биржи.

Вообще на моей памяти уже давно не было такого, чтобы какая-то бумага неожиданно без предупреждения взяла и перестала торговаться.

Брокеры молчат, ищут информацию. Обещали перезвонить.

Сбербанк подтвердил, что конвертация РДР в plc будет бесплатной и не будет никаких ограничений по объему конвертации. 31 августа инвесторы увидят акции Русала на своих счетах.

Жаль, что прыжки из РДР в plc и обратно закрылись на несколько дней раньше срока. Доходность была феноменальной. Знаю, многие из вас поучаствовали. - 24 июля Китай объявил о закрытии 3,21 млн т алюминиевых мощностей в 2017 г., писал Bloomberg со ссылкой на заявление Shandong NDRC. По данным отчета Wood Mackenzie, если планы сокращения производства будут выполнены, производство алюминия в Китае снизится на 9%, пишет Bloomberg.

- За два дня, 7–8 августа, стоимость алюминия на LME выросла почти на 6%. Во вторник, 8 августа, цена 1 т металла поднималась до отметки $2020, по данным Thomson Reuters. Это уровень конца ноября – начала декабря 2014 г. Это самое значительное подорожание с октября 2016 г., когда с 24 по 25 октября алюминий подорожал на 2,4% до $1699 за 1 т.

- Решения китайского правительства подняли цены на алюминийМеталл подорожал до $2000 за тонну. Таких цен рынок не видел с 2014 года

https://www.vedomosti.ru/business/articles/2017/08/09/728580-kitaiskogo-pravitelstva-alyuminii - Ulus, Будущего никто не знает, можно лишь предполагать. Рынок иррационален, может задрать цену, а может также обвалить в любой момент. Часть можно держать в долгосрок, другой частью спекулировать, всё-таки русал очень волатильная бумага.

Гляньте на историю котировок. Всё в рамках исторической волатильности. Не думаю, что это устойчивый ап тренд. В любой момент может также упать на десяток процентов. И не забывайте про Прохорова. Половину зафиксил.

Андрей Клаус, точно только половину? Искал точку входа в Русал в долгосрок. Боялса что Прохоров будет в рынок лить и цена припадет.

Сейчас локти кусаю, что однако пропустил я движуху.

Или это просто спекулятивный разгон под продажу остальной половины? и цена все таки скорректируется?

Хотя при цене 1900 за алюминий, Русал должен выдать суперовый отчет. Мультипликаторы перерисуются. Может задираю цену под хороший отчет.

- Гляньте на историю котировок. Всё в рамках исторической волатильности. Не думаю, что это устойчивый ап тренд. В любой момент может также упать на десяток процентов. И не забывайте про Прохорова. Половину зафиксил.

- Тимофей Мартынов, скоро отчет. Цена на алюминий с начала года стабильно в районе 1900+-. На сокращении общемировых запасов алюминия, может и выше пойти. Растут в цене цветные металлы, добываемые ГМК, доля которого есть у Русала. Уже неоднократно упоминалось, что при цене доллара в районе 60 рублей, рост цены на алюминий на 10% удваивает ЧП.

- Юрий Желудев, это понятно

но не на падении рубля же расти на 7%?

вот манипуляция это да

может шортиста какого-то бомбанули, вынесли на хаях

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: