Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций06.03.2026

Корпус стражей исламской революции (КСИР) провел 22-ю волну операции «Истинное обещание 4», выпустив ракеты «Хорремшехр 4», «Хайбар» и «Фаттах» по «сердцу оккупированных территорий». Высокопоставленный чиновник сообщил, что до сих пор Иран использовал в основном ракеты десятилетней давности и готовит новое современное вооружение для затяжной войны.

По данным информационного агентства Tasnim, отдел по связям с общественностью Корпуса стражей исламской революции сообщил, что операция под кодовым названием «Йа Хоссейн ибн Али (мир ему)» началась в пятницу днём.

В заявлении говорится, что в ответ на убийство иранских детей в школе «Минаб» возле Персидского залива, а также на действия американского и сионистского режимов, от Персидского залива до Тель-Авива были выпущены ракеты «Хайбар», «Хорремшехр-4» и «Фаттах».

В сообщении также говорится, что одна из запущенных ракет — сверхтяжёлая «Хорремшехр-4» — с 2-тонной боеголовкой, летящая со скоростью, превышающей 14 Махов, была направлена на объекты заклятых врагов иранского народа.

Американские и сионистские базы в странах Персидского залива, Тель-Авиве, аэропорту Бен-Гурион и военные центры в Хайфе были поражены ракетами нового поколения, говорится в сообщении.

«Полный успех запуска этих ракет с постоянно действующих ракетных баз Корпуса стражей исламской революции на седьмой день войны опроверг абсурдные заявления пропагандистской машины мирового высокомерия об ослаблении обороноспособности и сокращении количества запусков ракет и беспилотников», — говорится в сообщении.

Высокопоставленный представитель Корпуса стражей исламской революции сообщил информационному агентству Fars, что ракеты, использованные за последние семь дней, были произведены в период с 2012 по 2014 год.

«Учитывая наши прогнозы о затяжном характере войны, можно сказать, что ракеты, использованные в ходе этого раунда атак, в основном относятся к 2012, 2013 и 2014 годам. Иран использует ракеты нового поколения лишь в редких случаях», — заявил чиновник.

По словам чиновника, производственный цикл в оборонной промышленности непрерывный: линии проектирования и сборки работают одновременно, производя различные ракетные комплексы.

«Ожидается, что в ближайшие дни в ход пойдут новые виды атак с использованием современных и менее распространенных ракет большой дальности», — добавил чиновник.

Официальный представитель Корпуса стражей исламской революции бригадный генерал Али Мохаммад Наеини заявил в пятницу, что Иран готов к затяжной войне до тех пор, пока агрессор не будет наказан.

«Враг должен быть готов к болезненным ударам на каждом этапе операции», — сказал Наеини.

Он подчеркнул, что Иранские инновации и новое оружие уже на подходе, но пока не получили широкого распространения по сравнению с тем, что уже имеется в распоряжении страны.

28 февраля, спустя примерно восемь месяцев после неспровоцированных атак на Иран, США и Израиль возобновили воздушную агрессию против этой страны.

В ответ Иран нанес серию ракетных ударов и атак беспилотников по оккупированным Израилем территориям и американским базам в странах региона.

Ракеты «Хорремшехр-4», «Хайбар» и «Фаттах», упомянутые в заявлении Корпуса стражей исламской революции, являются одними из новейших иранских систем. «Фаттах» была представлена в 2023 году как гиперзвуковая ракета, способная маневрировать во время полёта, чтобы уклоняться от средств противовоздушной обороны.

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 668,5 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 129,9 млрд |

| Прибыль | -22,1 млрд |

| Дивиденд ао | – |

| P/E | -30,2 |

| P/S | 0,5 |

| P/BV | 0,8 |

| EV/EBITDA | 10,1 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русал акции

44₽ +2.61%

-

Обновление в модельном портфеле 6.03.2026

Обновление в модельном портфеле 6.03.2026⚡️Обновление в модельном портфеле

Изменяем цель по позициям:

• Русал: 42,2 —> 48 руб.Несмотря на достижение акциями Русала в среду нашей цели, мы взяли паузу и в итоге приняли решение не закрывать позиции. Основным фактором для подобного решения стали риски повышения цен на алюминий из-за ситуации на Ближнем Востоке – экспорт из региона составляют порядка 7% от мирового производства и его прекращение окажет влияние на динамику котировок. В этой связи и с учетом ослабления рубля, продолжаем удерживать позицию в бумагах компании и поднимаем цель по ним до 48 рублей.

Больше аналитики в нашем ТГ-канале

Авто-репост. Читать в блоге >>> Влияние событий на Ближнем Востоке на цены на алюминий

Влияние событий на Ближнем Востоке на цены на алюминийСобытия на Ближнем Востоке влияют не только на цены на нефть и газ, но и на некоторые виды других сырьевых товаров, например на алюминий. Поговорим о том, что именно может измениться на рынке алюминия и как это повлияет на цены.

Риски сокращения поставок

Базовый прогноз на 2026 г. предполагал, что рынок алюминия будет близок к балансу с точки зрения спроса и предложения. Однако на Ближний Восток приходится около 9% мирового производства, и часть этого металла экспортируется через Ормузский пролив, который практически перестал быть торговым маршрутом.

Местные предприятия также могут остаться без сырья (бокситы, глинозем) и будут вынуждены сократить производство, если конфликт затянется. Обычно компании формируют запасы на срок до месяца, чтобы справляться с краткосрочными перебоями поставок.

Катарская компания Qatalum уже начала контролируемую остановку производства, чтобы минимизировать ущерб оборудованию и риски для персонала. Это сложный процесс, который нельзя прервать, так как это может разрушить электролизеры. На возобновление производства компании потребуется от 6 до 12 месяцев.

Авто-репост. Читать в блоге >>> Мировое производство алюминия в 2026 году может вырасти на 1–2% и достичь 74,5–75,3 млн тонн — БКС Мир инвестиций

Мировое производство алюминия в 2026 году может вырасти на 1–2% и достичь 74,5–75,3 млн тонн — БКС Мир инвестицийМировое производство алюминия в 2026 году может вырасти на 1–2% и достичь 74,5–75,3 млн тонн, несмотря на эскалацию конфликта на Ближнем Востоке. Такой прогноз в беседе с РИА Новости представил Андрей Смирнов, эксперт по фондовому рынку «БКС Мир инвестиций».

По словам аналитика, быстрое завершение конфликта не повлияет на глобальные объемы выпуска металла. В 2025 году производство составило 73,78 млн тонн, а годом ранее — 73 млн тонн.

При этом Смирнов отмечает, что мировой спрос на алюминий в текущем году может достичь 78 млн тонн.

Согласно данным Международного института алюминия (IAI), доля стран Персидского залива в прошлом году составила 6,16 млн тонн — это около 8,35% от общемирового объема.

Источник

Авто-репост. Читать в блоге >>> Война в Иране показала уязвимость западного рынка алюминия — Reuters

Война в Иране показала уязвимость западного рынка алюминия — Reuters

Война в Иране обнажает растущую уязвимость в поставках на Запад алюминия — металла, который и США, и Европейский союз считают критически важным сырьем для производства.

В среду цена на алюминий на Лондонской бирже металлов (LME) достигла четырехлетнего максимума в 3418 долларов за тонну после того, как один из производителей в Персидском заливе, совместное предприятие Qatalum компаний Norsk Hydro и Qatar Aluminium Manufacturing начал останавливать свой плавильный завод, а другая компания, Aluminium Bahrain, объявила форс-мажор.

Продолжающееся закрытие Ормузского пролива может привести к дальнейшим сбоям в работе регионального производственного центра, на долю которого приходится 23% поставок из стран, не входящих в Китай.

Исторически сложилось так, что алюминий был защищен от подобных непредвиденных проблем с поставками благодаря высоким запасам и избыточным производственным мощностям в Китае, где производители увеличивали объемы производства при первых признаках роста цен.

Авто-репост. Читать в блоге >>>- 📈Алюминий продемонстрировал самый значительный недельный рост с 2024 года после обострения конфликта на Ближнем Востоке — Bloomberg

📈Алюминий продемонстрировал самый значительный недельный рост с 2024 года после обострения конфликта на Ближнем Востоке. Цены на Лондонской бирже металлов в пятницу выросли, увеличив рост на этой неделе более чем на 6%.

Седьмой день американо-израильских атак на Иран и ответных действий Тегерана вызвал потрясения в мировой алюминиевой промышленности. Проливы Ормуз, через которые проходят стратегически важные потоки металла, фактически закрыты для судоходства, а металлургические предприятия в регионе Персидского залива, в том числе Aluminium Bahrain BSC и Qatar Aluminium Ltd., на этой неделе сообщили о перебоях с поставками и производством.

По данным Fastmarkets Ltd., так называемая премия за поставки алюминия на Средний Запад США, которая добавляется к ценам Лондонской биржи металлов для доставки алюминия в этот регион, в четверг достигла рекордного уровня в 106,5 доллара за тонну. На этой неделе также выросли европейские премии.

По состоянию на 8:06 утра в Лондоне на Лондонской бирже металлов алюминий подорожал на 1,3 % до 3337,50 долларов за тонну. Другие металлы также выросли в цене: медь подорожала на 0,5 %, а никель — на 1,2 %. Фьючерсы на железную руду в Сингапуре выросли на 1,6 % до 101,65 доллара за тонну.

Авто-репост. Читать в блоге >>>  Сегодняшняя сделка Русал +1,7%

Сегодняшняя сделка Русал +1,7%

Русал +1,7%

Точка входа ( пробой с зак. )

Риск | Прибыль ( 1к 4,5 )

Красная линия на графике показывает где поставил стоп !

Все сделки разбираем в нашем ТГ канале

Остались вопросы переходите в наш чат MAX OFF CAPITAL | Чат

Авто-репост. Читать в блоге >>>- Международные резервы Росси на 27 февраля 2026г: $811,1 млрд (+28,3% г/г; -1,9% м/м)

Международные резервы Российской Федерации

Объявлено * $ млрд => Курс ЦБ РФ на отчетную дату

27.02.2026 * $811,1 млрд => $1/ 77,12 руб

20.02.2026 * $797,2 млрд => $1/ 76,64 руб

13.02.2026 * $806,1 млрд => $1/ 77,18 руб

06.02.2026 * $797,5 млрд => $1/ 76,55 руб

30.01.2026 * $826,8 млрд => $1/ 76,02 руб

02.01.2026 * $752,5 млрд => $1/ 78,22 руб

…

28.02.2025 * $632,4 млрд => $1/ 87,69 руб

03.01.2025 * $609,5 млрд => $1/ 101,68 руб

...

29.02.2024 * 582,0 млрд => $1/ 91,86 руб

05.01.2024 * $598,5 млрд => $1/ 89,69 руб

...

24.02.2023 * 580,7 млрд => $1/ 74,70 руб

06.01.2023 * $582,0 млрд => $1/ 70,34 руб

cbr.ru/hd_base/mrrf/mrrf_7d/?UniDbQuery.Posted=True&UniDbQuery.From=01.2022&UniDbQuery.To=02.2026

- ВТБ Мои Инвестиции обновили подборку топ-10 российских акций: добавили Русал и исключили Ростелеком

Рассказываем, как изменилась наша подборка самых перспективных ценных бумаг.

Новые позиции: «Русал»

Ближний Восток — крупный экспортер алюминия. Блокировка Ормузского пролива сокращает производство, образуя локальный дефицит металла на рынке и провоцируя рост цен. Производители из других регионов, включая «Русал», выигрывают от такой конъюнктуры. По нашим оценкам, при росте стоимости металла на 10% EBITDA компании увеличивается на 50%. Помимо этого, показатель чувствителен к ослаблению курса рубля — EBITDA растёт более чем на 30% при ослаблении курса на 10% — что может сыграть в условиях пересмотра бюджетного правила, — рассказал инвестиционный стратег ВТБ Мои Инвестиции Станислав Клещёв.

Исключённые позиции: «Ростелеком»

Акции компании не отреагировали на публикацию в целом сильной отчётности за 2025 год, а презентации стратегии компании всё задерживается. В текущих условиях мы отдаём предпочтение акциям с более очевидными драйверами роста, высокой дивдоходностью или позволяющими хеджировать валютный риск.

Авто-репост. Читать в блоге >>> - ВТБ Мои Инвестиции сохраняют позитивный взгляд на Русал с целевой ценой 60 ₽ на горизонте 12 мес. (апсайд — 42%)

На фоне блокировки Ормузского пролива цены на алюминий подскочили до $3400 за тонну (максимум с 2022 года), так как на регион приходится около 9% мировых мощностей по производству этого металла.

Акции «Русала» отреагировали ростом до ₽41,75, став бенефициаром удорожания сырья. Однако котировки до сих пор не обновили январский максимум, хотя тогда алюминий стоил дешевле.

Аналитики ВТБ Мои Инвестиции сохраняют позитивный взгляд на бумаги компании.

🔹Ставка на рубль. Главным драйвером они считают ослабление национальной валюты: финансовые показатели «Русала» крайне чувствительны к курсу. Ослабление рубля на 10% способно увеличить EBITDA компании на 30%.

🔹Фактор поддержки. По мнению начальника управления торговых операций ВТБ Мои Инвестиции Сергея Селютина, приостановка продаж валюты Минфином с 6 марта становится для рубля более значимым фактором, чем временный рост цен на нефть из-за геополитики. Это делает ставку на ослабление рубля еще актуальнее.

🔹Целевой уровень. Прогноз аналитиков ВТБ Мои Инвестиции на горизонте 12 месяцев для акций «Русала» — ₽60.

Авто-репост. Читать в блоге >>>

Дмитрий, куча спекулянтов как и в En plus. Тут они в расчет берут пакет ГМК, и якобы что то перепадёт Русалу. Но цена что на это, что на дру...

CoK, если хочешь купить РУСАЛ, то бери эн+, так дешевле чем брать чистый РУСАЛ. Ну и выработка электроэнергии у эн+ есть.кто так жадно скупает Русал? домохозяйки в декрете развлекаются?

Дмитрий, хомяки на унитазе, верящие что мировая цена алюминия принесет в моменте русалу прибыль и он выплатит дивиденды 20% на акцию за 25 год!Дмитрий,

безумно дорого, для компашки не платящей дивы

Qatar Aluminium Manufacturing Company Q.P.S.C./ QAMCO

Производство алюминия 2025г...

Марэк, вот вот, но попробуй скажи это армии хомяков, которые увидели что алюминий на мировом рынке вырос в цене!))

- 📈Цены на алюминий превысили отметку в $3400 за тонну

📈Цены на алюминий превысили отметку в $3400 за тонну.

Авто-репост. Читать в блоге >>>

- QatarEnergy приостановила производство алюминия и некоторых химических веществ, столкнувшись с последствиями иранских атак — Bloomberg

QatarEnergy приостановила производство алюминия и некоторых химических веществ, столкнувшись с последствиями иранских атак, вынудивших ее остановить крупнейший завод по производству сжиженного природного газа.

После этого заявления цены на алюминий на Лондонской бирже металлов выросли на 3,8%. QatarEnergy владеет 50% акций Qatalum, крупного регионального производителя алюминия, совместно с партнером по совместному предприятию Norsk Hydro ASA.

Согласно заявлению, опубликованному во вторник, QatarEnergy также прекратит производство продуктов переработки, в том числе карбамида, полимеров и метанола.

www.bloomberg.com/news/articles/2026-03-03/qatarenergy-stops-output-of-some-chemicals-metal-after-lng-halt

Авто-репост. Читать в блоге >>>

Индекс Мосбиржи завершает зиму выше 2800 пунктов

Индекс Мосбиржи завершает зиму выше 2800 пунктов

Торги 27 февраля на российских фондовых площадках проходили в умеренном плюсе. К последнему часу основной сессии номинированный в рублях индекс Мосбиржи поднялся на 0,6%, преодолев отметку 2800 пунктов, а долларовый РТС подрос на 0,4%.Покупки российских акций стимулировали публикации успешных корпоративных отчетов за 2025 год и повышение цен на нефть.В лидеры роста на ожиданиях выгодного для его бизнеса ослабления рубля вышел Русал (+2,8%). В аутсайдерах из-за отказа представить годовые результаты по РСБУ оказалась ТГК-1 (-1,5%).

Авто-репост. Читать в блоге >>>- 13 February 2026

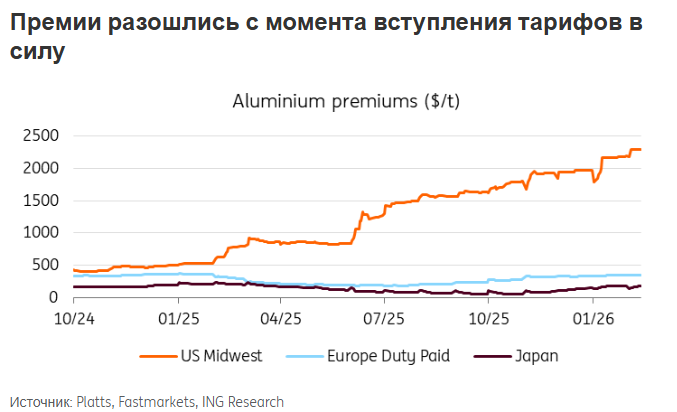

Разговоры о сокращении тарифов на алюминий приносят мало облегчения

Сообщения о возможном сокращении тарифов на алюминий в США поступают в момент, когда рынок испытывает жёсткие фундаментальные показатели, низкие запасы и искажённые торговые потоки. Ниже мы рассмотрим, как тарифы до сих пор формировали торговые потоки и ценообразование алюминия

Алюминий LME смягчился на фоне заголовков, указывающих на то, что президент Дональд Трамп рассматривает возможность сокращения некоторых налогов на алюминий и стальные изделия на фоне опасений, что они вредят американским потребителям. Белый дом сообщил о корректировках пошлин на производные продукты, хотя министр финансов Скотт Бессент впоследствии преуменьшил вероятность широкого отката, а торговый советник Белого дома Питер Наварро заявил, что «нет никаких оснований» для публикации о планах администрации снизить тарифы на металлы.

В основном США остаются структурно дефицитом алюминия, при этом внутренние плавильные мощности сократились за последние два десятилетия из-за высоких затрат на электроэнергию и глобального конкурентного давления. Ранее в этом году EGA и Century Aluminium объявили о планах построить первый новый завод в США с 1980 года — завод мощностью 750 тысяч тонн в год в Оклахоме, но поскольку строительство начнётся только позже в этом году, а производство ожидается только в конце десятилетия, это мало влияет на краткосрочную картину поставок. Это означает, что США будут продолжать сильно зависеть от импортируемых первичных металлов независимо от тарифной политики. Возможное сокращение, обсуждаемое, по-видимому, сосредоточено на производных продуктах, а не на первичном алюминии, что означает, что основной сбор на металл останется неизменным.

Цены на алюминий в США стремительно выросли

Трамп удвоил сборы до 50% в июне прошлого года и позже расширил их, включив на производные продукты. С тех пор цены на алюминий в США росли быстрее, чем мировые цены, а премия на Среднем Западе США на этой неделе достигла рекордного максимума — более чем вдвое превышая уровень начала июня, когда вступил в силу тариф 50%.

Но если произойдёт какое-то сокращение платы на первичные металлы, премия первой отреагирует.

Перенаправление торговли

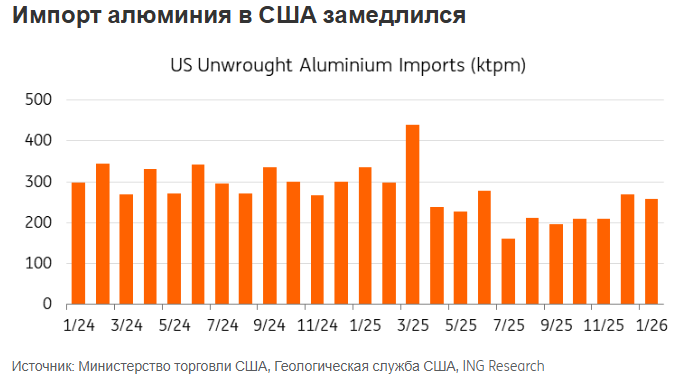

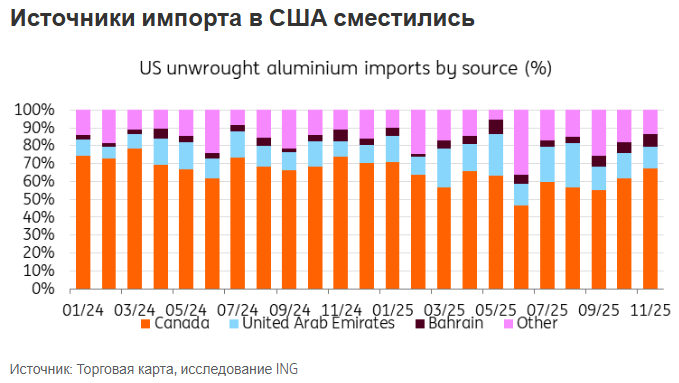

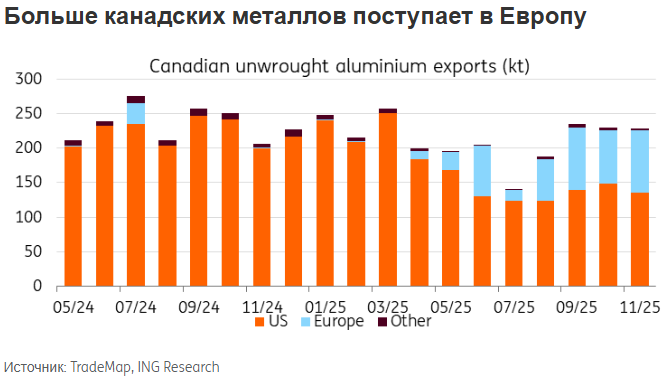

Тарифы изменили потоки алюминия в США — первичный импорт снизился, импорт металлолома вырос (поскольку сырьевой металлолом облагается только взаимными тарифами), а канадский металл был перенаправлен в Европу (канадский металл может отправляться в Европу без пошлин).

Тем не менее, зависимость США от канадского алюминия остаётся доминирующей.

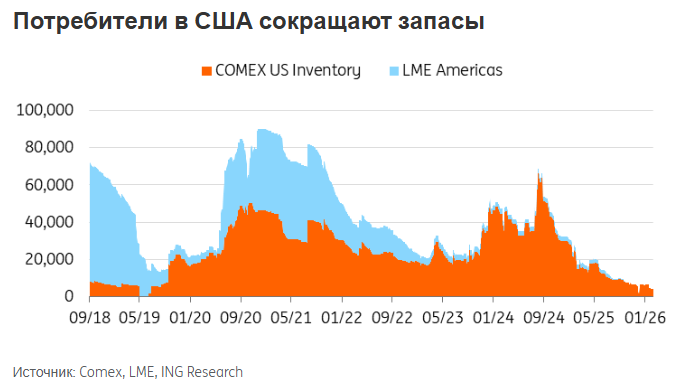

Запасы алюминия в США ограничены

Очень мало предложений осталось на местах в США.

Импорт с момента введения тарифов ниже уровня 2024 года, что отражает как снижение спроса, так и продолжающуюся сокращение запасов. Биржевые акции фактически находятся на нулевой уровне с октября, оставляя рынок практически без буфера. Эта ограниченность может быть усилена крупным американским покупателем Arconic, который, по сообщениям, рассчитывает около 90 миллионов фунтов спотового металла во втором квартале — что эквивалентно примерно 10% ежемесячного потребления алюминия в США — что означает отказ от долгосрочного сокращения и создаёт значительное давление на уже ограниченный физический рынок.

Кроме того, Project Vault добавляет ещё больше неопределённости. Project Vault — это план правительства США по созданию стратегического запаса критически важных металлов, включая алюминий. До сих пор нет ясности относительно того, как будет добывать металл — и если Вашингтон начнёт покупать, рынок может ещё больше ужесточиться.

Ограничения по поставкам сохраняются

Снижение тарифов на производные не влияет на ценообразование LME на алюминий. Однако отказ от основного метала может снизить цены на Средний Запад и развеять некоторые искажения прошлого года.

Но это не изменит более широкий фон: глобальное предложение остаётся ограниченным, запасы мало, спекулятивные позиции высоки, а региональные рынки всё больше формируются политическими рисками. LME продолжит торговаться по сочетанию фундаментальных и импульсных показателей, в то время как американские страховые премии останутся самым явным показателем любых политических изменений.

Следующий политический шаг может перенаправить потоки и подтолкнуть страховые взносы, но он не ослабит структурно ужесточённый рынок.  МК«ОК РУСАЛ» Прекращение у лица права распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента

МК«ОК РУСАЛ» Прекращение у лица права распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента

2. Содержание сообщения

2.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) юридического лица или фамилия, имя, отчество (последнее при наличии) физического лица, у которых прекращено право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: Международная компания общество с ограниченной ответственностью «СУАЛ Партнерс»; КАЛИНИНГРАДСКАЯ ОБЛАСТЬ, Г....

Авто-репост. Читать в блоге >>>- МК«ОК РУСАЛ» Приобретение лицом акций эмитента

2. Содержание сообщения

2.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) юридического лица или фамилия, имя, отчество (последнее при наличии) физического лица, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: Международная компания общество с ограниченной ответственностью «СУАЛ Партнерс»; КАЛИНИНГРАДСКАЯ ОБЛАСТЬ, Г....

Авто-репост. Читать в блоге >>>

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: