Ну что же давайте посчитаем. В уставе написано, что префоф 2 млрд, а обычек 198 млр

Как мы знаем на префы выплатили 0,07 а на обычку 0,02

итого

2 млрд*0,07 = 0,14 млрд

198 млрд *0,02 = 3,96 млрд

Т.е. если 0,14 млрд это 40% от ЧП, то что тогда такое 3,96 млрд это в 280 раз больше?

ZaPutinNet, мой вам совет: бросайте расчёты. Не ваше это. Вы гуманитарий походу… хотя это грубо… сори...

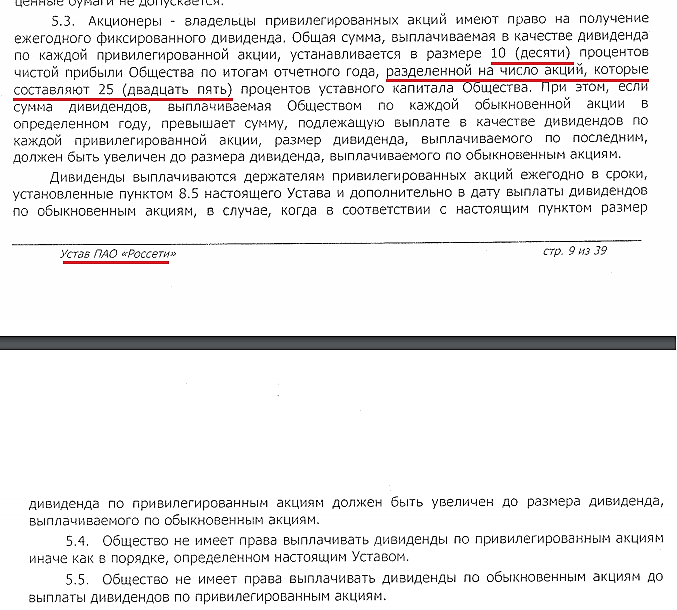

Объясняю: по кставу на преф плотят 0,4 от доли чистой прибыли пртходящейся на 1 акцию. Акций 195 мил обычки и 2 мил преф. В сумме 197 мил, округлим до 200.

Значит из условных 100 мил прибыли (которая сейчас по рсбу засвечена) на акцию приходится 100/200= 0,5руб.

Тогда обязательный дивиденд на преф 0,5*0,4=0,2 руб.

Из них как вы помните 8 коп уже выплачено. Остаётся 12 коп что составляет 0,12/1,5=0,08 (8%) по текущим котировкам.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций