Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНК "РуссНефть" Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

2.1. Вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг эмитента, указанные в решении о выпуске таких ценных бумаг, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним: акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска: 1-02-39134-Н, дата государственной регистрации выпуска: 05....

Авто-репост. Читать в блоге >>>

| Число акций ао | 294 млн |

| Число акций ап | 98 млн |

| Номинал ао | 0.5 руб |

| Номинал ап | 0.5 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 25,3 млрд |

| Выручка | 218,2 млрд |

| EBITDA | 39,2 млрд |

| Прибыль | 23,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 1,1 |

| P/S | 0,1 |

| P/BV | 0,2 |

| EV/EBITDA | 2,9 |

| Див.доход ао | 0,0% |

| Див.доход ап | – |

| Русснефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Русснефть акции

85.95₽ +0.12%

-

- НК "РуссНефть" Созыв общего собрания участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента (годовое (очередное), внеочередное): внеочередное.

2.2. Форма проведения общего собрания участников (акционеров) эмитента (собрание (совместное присутствие) или заочное голосование): заочное голосование....

Авто-репост. Читать в блоге >>> - НК "РуссНефть" Приобретение лицом акций эмитента

2. Содержание сообщения

2.1. Полное фирменное наименование (для коммерческой организации) или наименование (для некоммерческой организации), место нахождения, идентификационный номер налогоплательщика (ИНН) (при наличии), основной государственный регистрационный номер (ОГРН) (при наличии) юридического лица или фамилия, имя, отчество (последнее при наличии) физического лица, которое приобрело право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал эмитента: Публичное акционерное общество «ЭсЭфАй», место нахождения: Российская Федерация, г....

Авто-репост. Читать в блоге >>> - НК РуссНефть- Сделка Инсайдера: покупка 26.07.2022

Сделки инсайдеров НК РуссНефть:

26.07.2022 - Публичное акционерное общество «ЭсЭфАй» купил акции НК РуссНефть

Доля до сущ. факта: 1,57 %

Доля после сущ....

Авто-репост. Читать в блоге >>>

- НК "РуссНефть" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Сообщение о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня.

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 22....

Авто-репост. Читать в блоге >>>

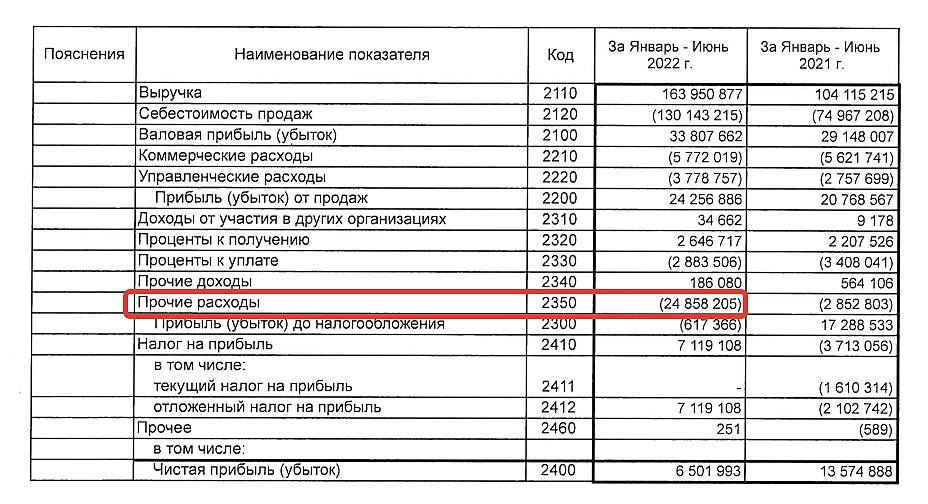

Лично меня смущает не прочие расходы — это компания регулярно проворачивала, списывала-обесценивала-резервировала и прочие прелести прочих р...

Анатолий Полубояринов,

ЗА ПОСЛЕДНИЕ 12 МЕСЯЦЕВ, Т.Е. ПО СРАВНЕНИЮ С ИТОГАМИ 1 ПОЛУГОДИЯ 2021 ГОДА ВНУШИТЕЛЬНЫЙ ПРОГРЕСС В ДОЛГОВЫХ ОБЯЗАТЕЛЬСТВАХ:

1. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА РУССНЕФТЬ СОГЛАСНО ОТЧЕТНОСТИ РСБУ СОКРАТИЛИСЬ НА 44.23%, ДОСТИГНУВ УРОВНЯ 58.2 МЛРД РУБ.

2. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА РАВНЫ 119.59 МЛРД РУБ., ЧТО НА 8.17% МЕНЬШЕ АНАЛОГИЧНОГО ПОКАЗАТЕЛЯ В 1 ПОЛУГОДИИ 2021 Г.

3. ФИНАНСОВЫЙ ЭФФЕКТ П1 + П2 = 45 + 10 ~ 55 (МЛРД. Р. ~ 1 МЛРД. $ !)

С ДАЛЬНЕЙШИМ ТАКИМ ПРОГРЕССОМ АКЦИЯ РУССНЕФТИ ДОЛЖНА БЫТЬ ДОРОЖЕ АКЦИИ РОССНЕФТИ, ГАЗПРОМНЕФТИ, ТАТНЕФТИ, ПОЛИМЕТАЛЛА, РАСПАДСКОЙ. СРАВНЕНИЕ С РЯЗАНЬЭНЕРГОСБЫТОМ ЗДЕСЬ НЕ ПРОЛАЗИТ. НЕ ТЕ МАСШТАБЫ БИЗНЕСА У МОСЬКИ. 🛢️ Русснефть (RNFT) - обзор нового отчета по РСБУ

🛢️ Русснефть (RNFT) - обзор нового отчета по РСБУ

Небольшая ясность появилась о том, что происходит в нефтянке появляется и она соответствует моим ожиданиям, которые озвучивались неоднократно.

📊 Компания отчиталась по РСБУ за 2кв2022 года. Первый квартал прошел в хороших условиях, из-за этого его результаты не особо важны, поэтому высчитал результаты за 2кв2022 и сопоставил с прошлым годом:

Выручка: 75,2 млрд р (+33,3% г/г)

Себестоимость: 67,7 млрд р (+68% г/г) ❗

Операционная приб: 7,5 млрд р (-53% г/г) ❗

Коммерч. расходы: 2,8 млрд р

Управл. расходы: 2,3 млрд р

Прибыль от продаж: 2,4 млрд р (-79% г/г) ❗

ℹ️ Чистая во 2кв2022 прибыль была глубоко отрицательной, но она в данном случае не особо важна, так как у компании многомиллиардные «прочие расходы». Они не связанны с операционной деятельностью. Скорее всего, это списания, переоценки и т.д.

- обзор нового отчета по РСБУ")

👆 Что мы видим сразу: выручка выросла, но себестоимость выросла сильнее. Операционная прибыль

Авто-репост. Читать в блоге >>>- КРЕДИТ ОКОЛО 1 МЛРД. $ КОТОРЫЙ ВЫДАЛА РУССНЕФТЬ КОМПАНИИ GEA НИЗКОДОХОДЕН. ПОЭТОМУ ПО ДИСКОНТНОЙ МОДЕЛИ ОЦЕНКИ ФИНВЛОЖЕНИЙ ВОЗНИКЛО ИХ ОБЕСЦЕНЕНИЕ. НО СУЩЕСТВУЮТ ПБУ ПОЗВОЛЯЮЩИЕ ВЫВОДИТЬ ТАКИЕ ОБЕСЦЕНЕНИЯ ИЗ-ПОД НАЛОГА НА ПНИБЫЛЬ

Бухгалтерский и налоговый учет (ПБУ )

К бухгалтерскому счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Увеличение стоимости финансовых вложений, будет влиять на корректировку резерва в сторону его снижения и, как следствие, рост финансового результата.

Если по данным проверки будет установлено, что рассматриваемое снижение стоимости прекратилось, сумма резерва под соответствующее вложение относится в состав прочих доходов по завершении отчетного периода.

При продаже соответствующего актива резерв на его обесценение отражается в составе прочих доходов, также увеличивая финансовый результат предприятия в отчетном периоде.

На основании п. 10 ст. 270, ст. 300 НК РФ часть затрат на резерв под обесценение финансовых вложений, отражаемых в балансе (а именно суммы резервов под обесценивание ценных бумаг), не участвует в расчете налоговой базы по прибыли.

glavkniga.ru/situations/s505430

ТАКИМ ОБРАЗОМ, ПРОЧИЕ РАСХОДЫ В ВИДЕ СОЗДАНИЯ РЕЗЕРВА НА ОБЕСЦЕНЕНИЕ ФИНАНСОВЫХ ВЛОЖЕНИЙ — ЭТО БУМАЖНЫЕ (ЛИШЬ БУХГАЛТЕРСКИЕ МАНИПУЛЯЦИИ ПРЕДУСМОТРЕННЫЕ ПРАВИЛАМИ БУХУЧЁТА С ЦЕЛЬЮ ВЫВЕСТИ 25МЛРД.РУБЛЕЙ ИЗ-ПОД НАЛОГА НА ПРИБЫЛЬ)

А ИТОГОВЫЙ ДОХОД ВО 1-М ПОЛУГОДИИ ВПОЛНЕ СЕБЕ ПРИЛИЧЕН ДЛЯ КРУПНОЙ НЕФТЕГАЗОВОЙ КОМПАНИИ И РАВЕН СУММЕ ФИНАНСОВЫЙ РЕЗУЛЬТАТ (ЧИСТАЯ ПРИБЫЛЬ) + ПРОЧИЕ РАСХОДЫ В ВИДЕ СОЗДАНИЯ РЕЗЕРВА НА ОБЕСЦЕНЕНИЕ = 6.5 + 25 = 31.5 (МЛРД.Р.). ПО МСФО БУДЕТ КРУТАЯ EBITDA.

Русснефть не боится публиковать отчет за 1 квартал по РСБУ

Русснефть не боится публиковать отчет за 1 квартал по РСБУ

Пока все публичные компании от мала до велика — скрывают свои операционные и финансовые показатели за 1 квартал — Русснефть этого делать не стала.

Отлично поработали в 1 квартале — конъюнктура была блестящей.

Авто-репост. Читать в блоге >>> С другой стороны, даже самый шлачный шлак что-то должен стоить, а здесь цена вопроса 23 млрд, варьеган какой-нибудь в 10 раз меньше стоит столько же. Что не помешает, конечно, русснефти стоить как какой-нибудь рязаньэнергосбыт (3,2 млрд) в будущем :)

С другой стороны, даже самый шлачный шлак что-то должен стоить, а здесь цена вопроса 23 млрд, варьеган какой-нибудь в 10 раз меньше стоит столько же. Что не помешает, конечно, русснефти стоить как какой-нибудь рязаньэнергосбыт (3,2 млрд) в будущем :)

Лично меня смущает не прочие расходы — с этим компания регулярно списывала-обесценивала-резервировала и прочие список. Меня смущает падение ...

Анатолий Полубояринов,

- Лично меня смущает не прочие расходы — это компания регулярно проворачивала, списывала-обесценивала-резервировала и прочие прелести прочих расходов. Меня смущает падение операционной прибыли в 5 раз во 2-ом квартале, и это в квартал с хорошей ценой на нефть. Дальше, видимо, совсем грусть будет. Но да, компания с такими отчетами свою фишку «О, они стоят меньше одной прибыли» теряет.

Тимофей Мартынов, теоретически… по бух.учету: расходы, возникающие:

при сдаче во временное пользование активов организации;

при передаче пр...

Надежда Д, спасибо за пояснение

Это что за прочие расходы такие интересно?

Тимофей Мартынов, теоретически… по бух.учету: расходы, возникающие:

при сдаче во временное пользование активов организации;

при передаче прав пользования интеллектуальной собственностью;

от участия в уставных капиталах других организаций;

при выбытии основных средств и других активов, за исключением денежных средств (кроме иностранной валюты), товаров, услуг;

за пользование кредитами и займами;

при использовании услуг кредитных организаций;

в связи с созданием резервных фондов;

в виде штрафов за несоблюдение условий договора;

как убытки прошлых лет, признанные в данном году;

из-за невозможности взыскания дебиторской задолженности за давностью лет;

в виде курсовой разницы;

в результате уценки активов;

при выплате на различные благотворительные и культурно-развлекательные мероприятия;

прочие расходы.

Для прочих расходов в бухгалтерском учете этот перечень является открытым.

а что конкретно у них, да, вопрос- Русснефть отчет за 2 квартал по РСБУ

Русснефть опубликовала отчет по РСБУ за 2 квартал, коротко посмотрим, что там внутри. Ранее писал пост по результатам 1 квартала:

Русснефть не боится публиковать отчет за 1 квартал по РСБУ

Чистая прибыль начала чахнуть, во втором квартале получили убыток в 11,4 млрд (возможно из-за переоценки + ранее Русснефть хеджировала цены на нефть через шорт фьючерсов на Brent)

Авто-репост. Читать в блоге >>>

НК РуссНефть Отчет РСБУНК РуссНефть Отчет РСБУИсточник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1762969Авто-репост. Читать в ...

Раскрывальщик,

бот, у тебя пробела после источник: нет до ссылки.- НК РуссНефть Отчет РСБУ

НК РуссНефть Отчет РСБУ

Источник:https://www.e-disclosure.ru/portal/fileload.ashx?fileid=1762969

Авто-репост. Читать в блоге >>> - НК "РуссНефть" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

Сообщение о проведении заседания совета директоров (наблюдательного совета) эмитента и его повестке дня.

2.1....

Авто-репост. Читать в блоге >>>

- обзор нового отчета по РСБУ")

Русснефть - факторы роста и падения акций

- Гуцериев в 2019 обещал, что Русснефть начнет платить дивиденды после 2022 года, когда сократит долг/EBITDA с 2 до 1. (26.06.2019)

- Контора растит долг, дивиденды не платит (26.06.2019)

- Часть прибыли Русснефть платит на привилегированные акции, которые держит только банк Траст (1/4 уставного капитала) (26.06.2019)

- Акции Русснефти в залоге у ВТБ (26.06.2019)

- Плохой уровень раскрытия информации (04.01.2022)

- Аудитор отчетности - компания "Интерком-Аудит" не внушает доверия (04.01.2022)

- У ВТБ есть форвард на продажу 21% префов самой Русснефти, что потенциально может оттянуть кучу кэша из компании (04.01.2022)

- Добыча снижается: в 2013 году компания добывала 11,3 млн т нефти, а в 2022 году добыча прогнозируется на уровне 6,7 млн т (04.01.2022)

- Низкий P/E надо корректировать на размер дивидендов по префам (вычитать из прибыли). Фактический P/E получится выше. (04.01.2022)

- Вывод денег из компании через займы. Плюс обесценивание финансовых вложений (см. отчет за 2020 год, списано - 30 млрд руб (04.01.2022)

- Долгие годы компания участвовала в схемах мажоритария: брали кредиты на Русснефть, выводили деньги из компании через займы, которые теперь вряд ли вернутся в компанию. (04.01.2022)

- Неясный момент: на момент IPO Гуцериев называл доказанные запасы 600 млн т, а сейчас они почему-то сократились до около 200 млн т. (04.01.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русснефть - описание компании

25 ноября 2016 года Гуцериев провел IPO РуссНефти, продав 20% акций на Московской бирже за 32,4 млрд руб. ($501,33 млн).Цена акций «РуссНефти» на IPO составила в 550 руб. при диапазоне 490–600 руб.

Чтобы купить акции, выберите надежного брокера: