Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Ну что, не зря у меня чесалось с желанием зашортить эту котлетку.

Сейчас бы уже купался в фонтане наличности

Но не решился:((

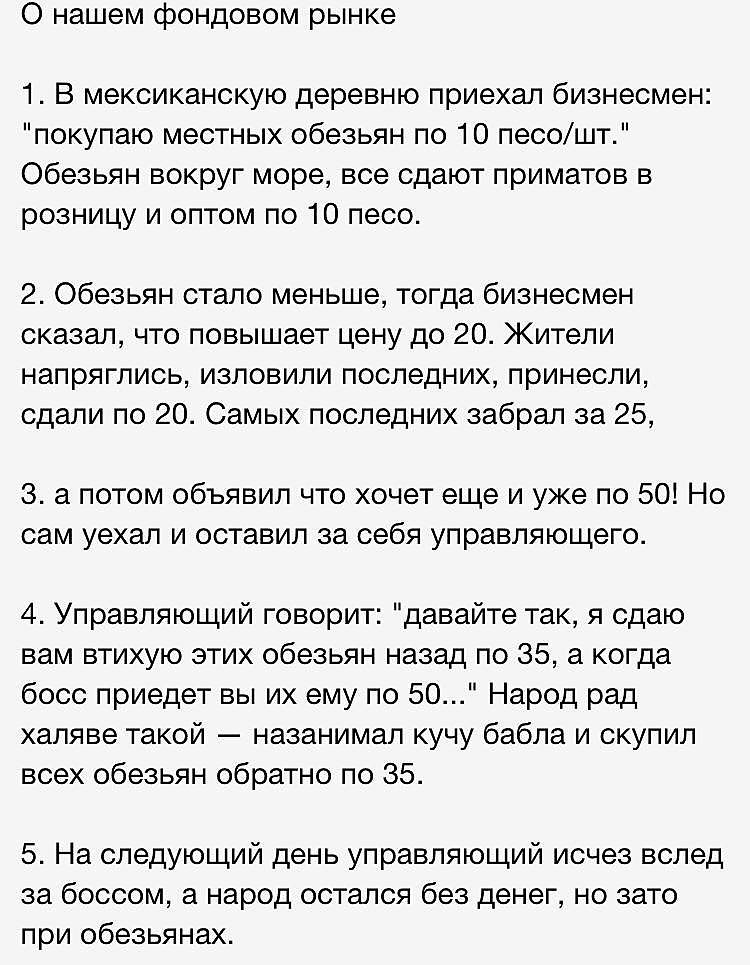

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 101,5 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,9 |

| P/S | 0,9 |

| P/BV | 0,7 |

| EV/EBITDA | -2,3 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

152.45₽ +1.3%

-

О Распадской. Инвестиционный кейс источников РДВ построен на ожидании двух событий:

• Принятие дивидендной политики — она будет принята.

• Выкуп акций Евразом — он покупает день ото дня.

В пятницу Распадская объявила о проведении СД по допэмиссии. Совет Директоров соберётся в среду. Сам факт допэмиссии не разрушает инвестиционный кейс, но создаёт неопределённость. Дивполитику примут, Евраз продолжает покупать. Но сколько ещё акций выпустят и по какой цене — пока непонятно.

Инвестор в России должен быть готов ко всему. Тем более, во втором эшелоне. Тем более, в Распадской. Два управляющих, опрошенных РДВ, сокращали позицию по мере роста и достижения собственных целей. После новости о допэмиссии они ждут заседания СД, не принимая поспешных решений. Другой управляющий, который рекомендовал акции Полюса ещё в начале прошлого лета, вышел из позиции в Распадской после сообщения о допэмиссии.

Допэмиссия может как увеличить стоимость акций Распадской, так и снизить её. Если инвестор не готов брать на себя риск неопределённости — лучше закрыть или сократить позицию.

РоманП.,

Да, немного перепутал, спасибо, что подправили… забываю об этом часто....

SPO (Secondary Public Offering) – вторичное публичное размещение акций, которые, как правило, принадлежат создателям компании или венчурным фондам, в некоторых случаях государству.

FPO (Follow-on Public Offering) – допэмиссия. Выпуск эмитентом пакета дополнительных акций для их обращения на рынке или в пользу определенных инвесторов. Доля предприятия, приходящаяся на каждого владельца акции, в таком случае размывается.

Дмитрий Баженов, бывает, просто для миноров это очень разные корп. действия

Tomorrow's Harvest, спасибо что обратил внимание

А то я тож бы думал что это одно и то же

Тимофей Мартынов, приветствую. заранее извиняюсь что пишу не в нужной ветке. Как можно создать новый закрытый клуб по типу Колизея? Могу ли я его создать сам или нет? Может есть инструкция как сделать самому чтобы никого не напрягать? О Распадской. Инвестиционный кейс источников РДВ построен на ожидании двух событий:

О Распадской. Инвестиционный кейс источников РДВ построен на ожидании двух событий:

• Принятие дивидендной политики — она будет принята.

• Выкуп акций Евразом — он покупает день ото дня.

В пятницу Распадская объявила о проведении СД по допэмиссии. Совет Директоров соберётся в среду. Сам факт допэмиссии не разрушает инвестиционный кейс, но создаёт неопределённость. Дивполитику примут, Евраз продолжает покупать. Но сколько ещё акций выпустят и по какой цене — пока непонятно.

Инвестор в России должен быть готов ко всему. Тем более, во втором эшелоне. Тем более, в Распадской. Два управляющих, опрошенных РДВ, сокращали позицию по мере роста и достижения собственных целей. После новости о допэмиссии они ждут заседания СД, не принимая поспешных решений. Другой управляющий, который рекомендовал акции Полюса ещё в начале прошлого лета, вышел из позиции в Распадской после сообщения о допэмиссии.

Допэмиссия может как увеличить стоимость акций Распадской, так и снизить её. Если инвестор не готов брать на себя риск неопределённости — лучше закрыть или сократить позицию.

Распадская и что с ней может быть на следующей неделе

читать дальше на смартлабе

Кузя, Росгосстрах напоминает график.Добавил в календарь событий на форум:

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

www.e-disclosure.ru/portal/event.aspx?EventId=m-CN33Jdb30mJZZGCV-CAUmA-B-B

Тимофей Мартынов, заседание 6 марта, а в календаре 6 апреля.

Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06.03.2019 г.

Алексей, да вроде нет:

Тимофей! Глюк на ветке!

Сначала пост задвоился, а когда один удалили — пропали оба.

Восстановите, если мнение интересно.

Повторно писать не буду.

Alter, как найти то?)Да, немного перепутал, спасибо, что подправили… забываю об этом часто....

SPO (Secondary Public Offering) – вторичное публичное размещение акций, которые, как правило, принадлежат создателям компании или венчурным фондам, в некоторых случаях государству.

FPO (Follow-on Public Offering) – допэмиссия. Выпуск эмитентом пакета дополнительных акций для их обращения на рынке или в пользу определенных инвесторов. Доля предприятия, приходящаяся на каждого владельца акции, в таком случае размывается.

Дмитрий Баженов, бывает, просто для миноров это очень разные корп. действия

Tomorrow's Harvest, спасибо что обратил внимание

А то я тож бы думал что это одно и то жеАкции Распадской рухнули почти на 10%.

Сегодня акции Распадской в моменте рухнули почти на 10% после проведения заседания совета директоров. На повестке дня: «Размещение дополнительных акций ПАО «Распадская».

Напомню, вчера же акции Распадской перед закрытием торгов выросли почти на 6% на заявлениях президента Evraz Александра Фролова в ходе телефонной конференции для аналитиков.

«По нашим планам, в середине марта, когда совет директоров компании будет обсуждать годовые результаты за 2018 г, они должны будут обсудить вопрос дивидендной политики, в идеале — дать некоторый guidance и план по этому вопросу. Я не могу больше комментировать прямо сейчас. Давайте позволим совету директоров делать свою работу», - сказал А.Фролов.

Для тех, кто не в курсе, Распадская входит в группу Evraz, которой нужны денежные средства для снижения долговой нагрузки.

Мутная тема, выглядит это так, как будто на заявлении менеджмент или «крупные дяди» вышли из акций перед заседанием директоров Распадской. Поэтому я решил в этом году не учувствовать в «дивидендной истории» Распадской.

читать дальше на смартлабе

Дмитрий Баженов, лол путаешь спо и допку, а уже телеграмм канал завел))))

Tomorrow's Harvest,Распадская завершение

Каюсь если кого ввел в заблуждение своими предыдущими постами, с моей доморощенной аналитегой))

Как меня поправили в коментах евраз не сможет предъявить требование о выкупе всех акций при переходе через 95%, если не соберет эту сумму приобретением пакета в 10%. Статья 84_8 закона об АО.

Если не для выкупа, то зачем вообще эта допка?

Есть версия у оппонентов со смартлаба, что распадская напрямую отдаст допку в ВЭБ, а тот ей права на сибуглемет.

По моему эта схема крайне сомнительна ибо в силу всё того же закона об АО тут возникают разные неудобные для Евраза нюансы:

1) такая сделка подпадет под определение крупной сделки с заинтересованностью и соответстенно миноры могут требовать выкупа своей доли

2) при одобрении выпуска допки все несогласные и молчуны получат преимущественное право на приобретение выпущенных акций. То есть прежде чем пакет может быть передан ВЭБу его пощиплют миноры. Это чисто технические трудности с определением нужного объема допки.

Как я уже писал, по моему куда проще создать новое юридическое лицо, передать ему все акции распадской от евраза и права на сибуглемет от ВЭБ, а после поделить акции этого юрлица в любой удобной пророрции. Но тут не понятно каким боком в этой схеме будет участвовать допка…

читать дальше на смартлабе

Саша Пушкин, У Распада и ЕВРАЗа есть кэш, им погашают часть долга Сибуглемета, а на остальную сумму долга выпускают допку по цене размещения. Максимальное кол-во акций 700 млн. Осталось узнать параметры допки — такой вариант. Снова Распадская. С его согласия критикуем Сашу Пушкина.

Снова Распадская. С его согласия критикуем Сашу Пушкина.Снова Распадская. С его согласия критикуем Сашу Пушкина.

Лирическое отступление :)))

Наши амбиции невелики. Никогда бы не подумали, что позволим критиковать Сашу Пушкина.

Даже как-то была мысль подражать ему и взять псевдоним Паша Сушкин.

Но судьба повернула всё иначе.Лирическое отступление-2.

Не поливаем никого желчью. Просто взгляд другого полушария.Вот блог Саши:

smart-lab.ru/blog/525398.phpЕго волнение понятно. И мы его разделяем. Ещё вчера в ходе телефонной конференции президент Evraz Александр Фролов в очередной раз подтвердил намерение платить дивиденды. (Цитату см. ниже). Вероятно, именно на этой новости вчера котировки подскачили на 5%.

Негадано, сегодня всё перевернулось на 180 гр.: вместо дивидендов — допэмиссия. Все выпали в осадок: допка минорам — серпом по 00, аля-улю балабосы! (в этом месте уместно и более крепкое, чем жаргон).

Оговоримся, правда, что оправдание, возможно и есть. Например, вот прямо утром сегодня какие-то супер условия предложили, нужно брать, пока дают.

читать дальше на смартлабе Распадская завершение

Распадская завершение

Каюсь если кого ввел в заблуждение своими предыдущими постами, с моей доморощенной аналитегой))

Как меня поправили в коментах евраз не сможет предъявить требование о выкупе всех акций при переходе через 95%, если не соберет эту сумму приобретением пакета в 10%. Статья 84_8 закона об АО.

Если не для выкупа, то зачем вообще эта допка?

Есть версия у оппонентов со смартлаба, что распадская напрямую отдаст допку в ВЭБ, а тот ей права на сибуглемет.

По моему эта схема крайне сомнительна ибо в силу всё того же закона об АО тут возникают разные неудобные для Евраза нюансы:

1) такая сделка подпадет под определение крупной сделки с заинтересованностью и соответстенно миноры могут требовать выкупа своей доли

2) при одобрении выпуска допки все несогласные и молчуны получат преимущественное право на приобретение выпущенных акций. То есть прежде чем пакет может быть передан ВЭБу его пощиплют миноры. Это чисто технические трудности с определением нужного объема допки.

Как я уже писал, по моему куда проще создать новое юридическое лицо, передать ему все акции распадской от евраза и права на сибуглемет от ВЭБ, а после поделить акции этого юрлица в любой удобной пророрции. Но тут не понятно каким боком в этой схеме будет участвовать допка…

читать дальше на смартлабеAlter, паша сушкин это сильно...

Но внимательнее читайте закон об ао. А вообще ваш вариант мне больше нравится. Только он имхо менее реалистичный. В вашей схеме миноритарии распадской остаются акцианерами «толстой» распадской. Реорганизация распадской в толстую распадскую подпадает под крупную сделку чзаинтересованностью. Миноритарии могут потребовать выкуп. Не проще ли сразу от них избавиться?

Саша Пушкин,

алаверды:

О цене: "+ есть незначительные оговорки" — это есть, читайте внимательнее.

Alter, много вопросов к вашей версии осталось. Например, если будет допка и я за нее не проголосую, у меня по зауону появляется преимущественное право на приобретение акций. И прежде чем пакет попадет к ВЭБу я смогу откусить от него кусочек. Имхо неудобно проворачивать такие схемы с толпой акцианеров физиков. Куда проще для СП создать новое юр лицо и передать ему все акции распадской и все права на сибуглемет.После акции этогонового юр лица можно делить в любой удобной пропорции, без участия оравы алчущих физиков…Alter, паша сушкин это сильно...

Но внимательнее читайте закон об ао. А вообще ваш вариант мне больше нравится. Только он имхо менее реалистичный. В вашей схеме миноритарии распадской остаются акцианерами «толстой» распадской. Реорганизация распадской в толстую распадскую подпадает под крупную сделку чзаинтересованностью. Миноритарии могут потребовать выкуп. Не проще ли сразу от них избавиться?

Саша Пушкин,

алаверды:

О цене: "+ есть незначительные оговорки" — это есть, читайте внимательнее.

- Alter, паша сушкин это сильно...

Но внимательнее читайте закон об ао. А вообще ваш вариант мне больше нравится. Только он имхо менее реалистичный. В вашей схеме миноритарии распадской остаются акцианерами «толстой» распадской. Реорганизация распадской в толстую распадскую подпадает под крупную сделку чзаинтересованностью. Миноритарии могут потребовать выкуп. Не проще ли сразу от них избавиться? Alter, можете даже не объективно. Кому какое дело…

Саша Пушкин,

тогда не будем

Alter, отчего же. Мне было бы интересно ваше мнение просто имел в виду, что на смартлабе критикуют и не спрашивают)

Саша Пушкин,

смотрите smart-lab.ru/blog/525464.php

Alter, можете даже не объективно. Кому какое дело…

Саша Пушкин,

тогда не будем

Alter, отчего же. Мне было бы интересно ваше мнение просто имел в виду, что на смартлабе критикуют и не спрашивают)- Alter, если есть желание на этом заработать придется и гадать и оценивать риски. Если стоишь в стороне, можно и просто подождать

Alter, внеш эконом банк, сокрвщенно ВЭБ… не?..

Минором иногда быть не так уж плохо. Голова меньше болит о бизнесе в котором не сильно понимаешь…

Распределение дивоф можно ппоиисать в дивполитике и закрепить уставом, что она не меняется без одобрения более чем 75%. Тогда 25% ВЭБа получится блокпакетом.

Но это лишь моё мнение. Возможно правы именно вы

Саша Пушкин,

ВЭБ — не банк. И уже не «внеш эконом банк».

По остальному — масса ходов. Зачем гадать? Узнаем. Quidquid latet apparēbit- Alter, внеш эконом банк, сокрвщенно ВЭБ… не?..

Минором иногда быть не так уж плохо. Голова меньше болит о бизнесе в котором не сильно понимаешь…

Распределение дивоф можно ппоиисать в дивполитике и закрепить уставом, что она не меняется без одобрения более чем 75%. Тогда 25% ВЭБа получится блокпакетом.

Но это лишь моё мнение. Возможно правы именно вы - Распадская продолжение

Итак, пока я писал свое видение по распадской вышла новость, которая все изменила.

Совет директоров обсудит допэмиссию. Вопрос зачем она нужна. Плюс это или минус, для меня лично?

Несмотря на обвал котировок при появленнии данной новости предлагаю всё же не поддаваться панике и всё хорошенько обдумать.

Итак, что нам известно:

1) евраз увеличивал долю вплоть до 85-87% по рынку. Вроде всё было гуд и вдруг:

2) дополнительное размещение акций. Почему? Цена? сколько? Нах?

По пунктам: в соответствии с уставом и законом об акционерных обществах распадская может практически удвоить кол-во акций. можно дополнительно разместить +600 мил шт. А можно и меньше.

Цена: определяет СД, то есть евраз. Но, евразу придется купить не менее 80% размещенных акций чтоб не терять свою долю. Остальное могём купить мы, мелюзга. Что мы не возьмём, точно возьмёт евраз.

Зачем: евраз близок к 95% которые дадут право принудительного выкупа. Одно но: если продолжать брать с рынка, цена загнется вверх по экспоненте, а по закону последние 5% придётся выкупать по самой дорогой цене. Евразу такое не выгодно. ОН ДЕЛАЕТ ФИНТ УШАМИ: ДОПКА, КОТОРУЮ ЧАСТИЧНО РАЗБЕРУТ МИНОРЫ, А ТО ЧТО ОСТАНЕТСЯ, ЗАБЕРЕТ САМ ЕВРАЗ. ПРИ ЭТОМ У НЕГО СТОИТ ЦЕЛЬ ПОВЫСИТЬ ДОЛЮ ДО 95% БЕЗ СУЩЕСТВЕНГОГО РОСТА ЦЕНЫ АКЦИЙ. Т.Е. ОБЪЕМ ДОПКИ СРЕДНИЙ (НЕ СЛИШКОМ БОЛЬШОЙ, ЧТОБ НЕ МОРОЗИТЬ БОЛЬШИЕ ДЕНЬГИ НА ПЕРИОД ПРОХОЖДЕНИЯ СДЕЛКИ И НЕ СЛИШКОМ МАЛЕНЬКИЙ, ЧТОБ МЕЛЮЗГА НЕ ПРОЖЕВАЛА). ЦЕНА: НЕ ВЫШЕ 140-150, НО И НЕ СЛИШКОМ МАЛЕНЬКАЯ, ЧТОБ МЕЛЮЗГА НЕ ПОЛЬСТИЛАСЬ НА ДЕШЕВИЗНУ).

ИТОГ: ВЫКУП И КОНСОЛИДАЦИЯ РАСПАДСКОЙ В РУКАХ ЕВРАЗА.

ЦЕНА ВЫКУПА НЕ БУДЕТ МЕНЕЕ 130-140 (ИБО В ЭТОМ ДИАПАЗОНЕ ЕВРАЗ БРАЛ С РЫНКА).

ВЫВОД: СУКИ! НЕ ДАДУТ В СП ПОУЧАСТВОВАТЬ. НО ЕСЛИ ПРОСЯДЕТ СИЛЬНО НИЖЕ 140 БУДУ БРАТЬ

читать дальше на смартлабе

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: