Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"Распадская" Созыв общего собрания участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания участников (акционеров) эмитента: внеочередное;

2.2. Форма проведения общего собрания участников (акционеров) эмитента: заочное голосование

2.3. Дата, место, время проведения общего собрания участников (акционеров) эмитента, почтовый адрес, адрес электронной почты для направления заполненных бюллетеней для голосования (если используется), адрес сайта в сети Интернет, на котором заполняются электронные формы бюллетеней для голосования (если используется):

Дата проведения внеочередного Общего собрания акционеров Общества – дата окончания приема Обществом бюллетеней для голосования: 27 июля 2022 года;

Место проведения внеочередного Общего собрания акционеров Общества: не применимо, так как собрание проводится в форме заочного голосования;

Время проведения внеочередного Общего собрания акционеров Общества: не применимо, так как собрание проводится в форме заочного голосования;

Почтовый адрес, по которому могут направляться заполненные бюллетени для голосования: 652870, Российская Федерация, Кемеровская область - Кузбасс, г....

Авто-репост. Читать в блоге >>>

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 109,3 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -2,1 |

| P/S | 0,9 |

| P/BV | 0,8 |

| EV/EBITDA | -2,5 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Распадская акции

164.2₽ -0.85%

-

- "Распадская" Дата, на которую определяются лица, имеющие право на осуществление прав по именным эмиссионным ценным бумагам

2. Содержание сообщения

2.1. Вид, категория (тип), серия (при наличии) и иные идентификационные признаки ценных бумаг эмитента, указанные в решении о выпуске таких ценных бумаг, в отношении которых устанавливается дата, на которую определяются (фиксируются) лица, имеющие право на осуществление прав по ним:

акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-04-21725-N, дата государственной регистрации выпуска: 18....

Авто-репост. Читать в блоге >>> - "Распадская" Решения совета директоров

2. Содержание сообщения

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента:

Общее количество членов Совета директоров Общества: 9

Общее количество членов Совета директоров, принявших участие в заседании: 9

Кворум имеется....

Авто-репост. Читать в блоге >>>  Горняки шахты «Распадская» добыли 2 млн тонн угля с начала 2022 года — это не намного меньше чем за тот же период в 2021г.!

Горняки шахты «Распадская» добыли 2 млн тонн угля с начала 2022 года — это не намного меньше чем за тот же период в 2021г.!- Стоимость энергетического угля в Европе на фоне проблем с поставками газа из РФ выросла до $373 за тонну – это максимум с 9 марта 2022 г. За 21 июня фьючерсы на энергоуголь с доставкой в порты Амстердама, Роттердама и Антверпена подорожали на 7% к значениям предыдущего дня, а за неделю рост составил почти 30%, свидетельствуют данные торгов на бирже ICE.

В текущей ситуации цена на уголь в ЕС вполне может подняться до $400 за тонну уже к июлю, так как санкционная политика ЕС загоняет цены на газ на уровни $1200–1500 за 1000 куб. м. Но приближение зимы может заставить ЕС смягчить ограничения и сдвинуть срок отказа от российского угля. В этом случае к концу года цена вряд ли будет выше $200–250 за тонну  На китайской товарной бирже в Даляне фьючерсы на коксующийся уголь рухнули на 10%.

На китайской товарной бирже в Даляне фьючерсы на коксующийся уголь рухнули на 10%.

Резко снижаются также акции COALINDIA LTD.

Белоруссия и Казахстан перестали пропускать российский уголь

Белоруссия и Казахстан перестали пропускать российский уголь

Белоруссия и Казахстан перестали пропускать российский уголь. Белорусские власти ввели запрет ещё в середине апреля. Теперь аналогичное решение принял Казахстан, заблокировав на своей территории 1700 вагонов.

В апреле ЕС ввёл эмбарго на российский уголь, однако санкции начнут действовать только с августа.

Ответочка от "«Кемела Жомартовича"

Авто-репост. Читать в блоге >>>

втирают вам про какой то кризис, а между тем евраз богатеет

Степан Грозный, да у них 1-ый квартал должен был быть просто жирнющий по прибыли, а они «ой, не будем платить» — не хорошо)

Заметка про Распадскую

Про Распадскую пишу уже третий раз после 24 февраля.

Про то, что Распадская — это неплохая идея после 24 февраля здесь.

Про то, что Распадская — это не очень хорошая идея в апдейте здесь.

Основные вводные остались прежними. Распадская по-прежнему зарабатывает много денег, из-за высоких цен на уголь. Но нет драйверов роста для реализации этого потенциала.

Сегодня Распадская стоит 190 млрд рублей. Компания в 2021 году заработала 48 млрд свободного денежного потока, при этом около 15 млрд осталось в виде обязательств Евраза перед Распадской (дебиторская задолженность). По результатам 2021 года P/FCF = 3. Учитывая, что див. политика предполагает (возможно уже предполагала) выплату 100% от FCF — если бы все вернулось на прежние рельсы — это 33% доходности. Но это все в прошлом, от дивидендов отказались, вместе с выделением компании. Как и у всех — всеми виной неопределенность.

Авто-репост. Читать в блоге >>>

втирают вам про какой то кризис, а между тем евраз богатеет- Заметка про Распадскую

Про Распадскую пишу уже третий раз после 24 февраля.

Про то, что Распадская — это неплохая идея после 24 февраля здесь.

Про то, что Распадская — это не очень хорошая идея в апдейте здесь.

Основные вводные остались прежними. Распадская по-прежнему зарабатывает много денег, из-за высоких цен на уголь. Но нет драйверов роста для реализации этого потенциала.

Сегодня Распадская стоит 190 млрд рублей. Компания в 2021 году заработала 48 млрд свободного денежного потока, при этом около 15 млрд осталось в виде обязательств Евраза перед Распадской (дебиторская задолженность). По результатам 2021 года P/FCF = 3. Учитывая, что див. политика предполагает (возможно уже предполагала) выплату 100% от FCF — если бы все вернулось на прежние рельсы — это 33% доходности. Но это все в прошлом, от дивидендов отказались, вместе с выделением компании. Как и у всех — всеми виной неопределенность.

Авто-репост. Читать в блоге >>> - Рекомендация: заявки на покупку выставлять цену — 225 руб

Выше не покупать так как дивиденды не будут выплачены в этом году и следующем могут задержать выплату

Marina, проблемы Распадской не в ценах на уголь, а в чем-то более серьезном. Есть несколько версий, но главная из них не лежит на поверхности.

Strelyanyj, проблема, как и у всех, что один из каналов написал о снижении и стал первым играть в шорт. За ним подтянулись остальные.

А с бизнесом все норм, и дивы Евразу как никогда нужны ))). Решение найдут.

Сейчас нефтянка порастет, переложатся в уголь )))- Распадская и Мечел должны показать рекордные прибыли в этом году - Синара

Производители стали и угля

За последние несколько месяцев перспективы российских компаний черной металлургии заметно ухудшились, так как: (1) цены на экспортируемый из РФ г/к прокат обвалились с апреля на 29% (до $710/т); (2) западные страны ввели в отношении них и их ключевых акционеров серьезные санкции; (3) российские производители стали отказались от выплаты дивидендов за 4К21 и 1К22; (4) в результате укрепления рубля курс USD/RUB снизился ниже 60. Как следствие, бумаги компаний сектора подешевели с начала года на 50– 60% и показали динамику хуже рынка в целом (-38% по индексу МосБиржи). Мы по-прежнему считаем сектор одним из наиболее уязвимых для западных санкций ввиду скромной роли России как поставщика стальной продукции на мировой рынок (в отличие от палладия, никеля или алюминия). В то же время мы предполагаем сохранение высоких цен на уголь коксующихся марок как на внутреннем, так и на внешних рынках, так как спрос со стороны КНР и производство стали в Поднебесной должны постепенно набирать обороты, что окажет поддержку финансовым результатам Распадской и Мечела.

Авто-репост. Читать в блоге >>> - в долларах там же что и на хаях после возобновлении торгов. Главное найти позитив))

Strelyanyj, Новость от 25 марта 2020г. mining-media.ru/ru/news/15631-raspadskaya-ugolnaya-kompaniya-moderniziruet-park-buldozernoj-tekhniki. Новость 10 июня 2022г. www.rbc.ru/economics/10/06/2022/62a2942f9a7947c136906adb.

Serёga М., не уверен, что закупка техники могла так повлиять. Есть еще одна неприятность об ограничении добычи на шахте (см. ссылку), но тоже как-то не очень убедительно для такого обвала. Должно быть что-то еще.

www.interfax.ru/business/841769

- пишет

t.me/politeconomics/9133

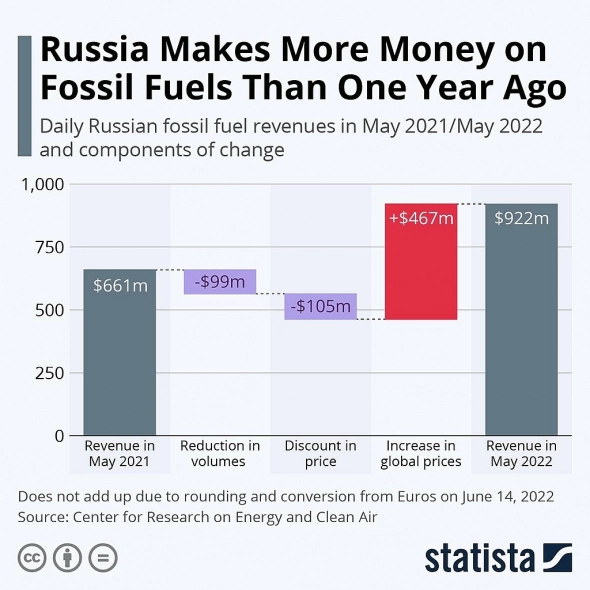

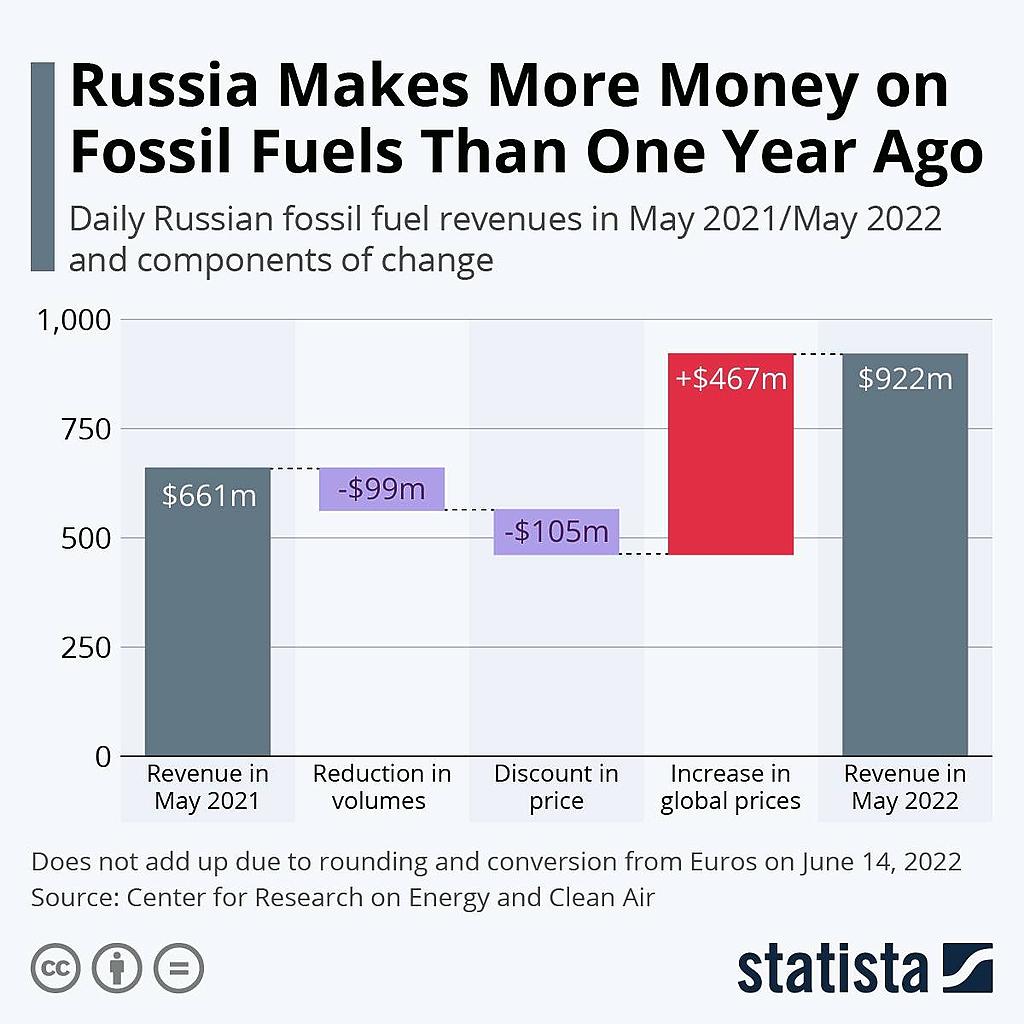

В мае 2022 г. Россия заработала (https://www.statista.com/chart/27615/daily-russian-fossil-fuel-revenues-in-may-2021-may-2022-and-components-of-change/) на экспорте нефти, газа и угля примерно на 40% больше ($922 млн), чем годом ранее ($661 млн).

Потери из-за санкций составили $204 млн ($99 млн – сокращение объёмов; $105 млн – дисконт). Но выгоды от роста цен значительно превышают потери +$467 млн.

- возможно снижение цены акций Распадской до 235-245 руб

будьте внимательны, не рискуйте, - Дивиденды пока не ожидаются. Около 93% в компании принадлежит металлургическому холдингу ЕВРАЗ, который зарегистрирован за рубежом. Это значит, что выплаты в пользу материнской компании невозможны из-за валютных ограничений, и контролирующий акционер не будет за них голосовать.

Strelyanyj, Новость от 25 марта 2020г. mining-media.ru/ru/news/15631-raspadskaya-ugolnaya-kompaniya-moderniziruet-park-buldozernoj-tekhniki. Новость 10 июня 2022г. www.rbc.ru/economics/10/06/2022/62a2942f9a7947c136906adb.

Serёga М., они же уже купили технику, нет? О КОРПОРАТИВНОМ ДЕЙСТВИИ «СУЩЕСТВЕННЫЕ ИЗМЕНЕНИЯ ПО ЦЕННОЙ БУМАГЕ — ИЗМЕНЕНИЕ КОЛИЧЕСТВА РАЗМЕЩЕННЫХ ЦЕННЫХ БУМАГ В ВЫПУСКЕ» С ЦЕННЫМИ БУМАГАМИ ЭМИТЕНТА ПАО «РАСПАДСКАЯ» ИНН 4214002316 (АКЦИЯ 1-04-217

О КОРПОРАТИВНОМ ДЕЙСТВИИ «СУЩЕСТВЕННЫЕ ИЗМЕНЕНИЯ ПО ЦЕННОЙ БУМАГЕ — ИЗМЕНЕНИЕ КОЛИЧЕСТВА РАЗМЕЩЕННЫХ ЦЕННЫХ БУМАГ В ВЫПУСКЕ» С ЦЕННЫМИ БУМАГАМИ ЭМИТЕНТА ПАО «РАСПАДСКАЯ» ИНН 4214002316 (АКЦИЯ 1-04-217

10 июня 2022

PE 2.9. Для Распадской — нонсенс. Жду хорошего роста на выносе шортистов.

Marina, проблемы Распадской не в ценах на уголь, а в чем-то более серьезном. Есть несколько версий, но главная из них не лежит на поверхности.- #RASP

Это было супер быстро и точно🚀

Возможно от поддержки увидим отскок. Говорить о глобальном тренде пока рано еще непонятно.

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/INVESTR_RU

- Евразу необходимо увеличить эффективную долю в Распадской с текущих 93,2% до 95%, чтобы провести принудительный выкуп по средневзвешенной за 6 месяцев цене, на данный момент составляющей 420 руб.

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: