Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМировой спрос на металлургический кокс снижается на фоне слабого спроса на сталь

09.10.2019

Как сообщает агентство Platts, замедление роста мировой стальной отрасли и запуск мощностей по производству коксовых печей в Юго-Восточной Азии привели к сокращению мирового потребления металлургического кокса. Появление кокса на спотовом рынке, происходящем из нетрадиционных источников, таких как Австралия и Япония, подчеркивает спад в сталелитейной промышленности, куда традиционно поставлялся кокс. Австралийский кокс, в основном, поставлялся своим постоянным клиентам в Европе, в то время как японский кокс, в основном, потреблялся внутри страны.

Между тем, запуск большего количества доменных печей и коксовых печей в Юго-Восточной Азии и Индии привел к снижению спроса на кокс, особенно кокс китайского происхождения.

Китай, традиционный экспортер кокса на спотовый рынок, резко сократил экспорт кокса в последние два-три года, в основном из-за высокого внутреннего спроса и неконкурентоспособных цен на кокс на экспортном рынке кокса. Внутренние цены на кокс в Китае достигли исторически высоких уровней, и цены с тех пор остаются на этих максимумах. Кроме того, сильная внутренняя экономика сталелитейной промышленности, а также консолидация и закрытие небольших коксовых печей оказали и поддержали повышение цен на внутренний кокс.

В результате экспорт кокса из Китая больше не был конкурентоспособным для международных покупателей, и экспорт кокса также пострадал. Китай экспортировал 4,77 млн. тонн кокса с января по август, что на 26,46% меньше, чем год назад, свидетельствуют данные таможенной статистики Китая.

В последнее время на рынке Китая появляется металлургический кокс некитайского производства и как подтверждает один из трейдеров, китайские заводы будут покупать некитайский кокс, когда цены будут достаточно низкими.

В то же время в типичных центрах спроса, таких как Индия, Малайзия и Вьетнам, также наблюдается увеличение поставок кокса из разных стран — например, из Колумбии, Японии и Индонезии — по конкурентоспособным ценам, сообщают источники на рынке. Они добавили, что кокс различного происхождения облагался различными импортными пошлинами, и некоторые из них могут даже быть под антидемпинговыми пошлинами, что может повлиять на их способность платить за кокс.

| Число акций ао | 666 млн |

| Номинал ао | 0.004 руб |

| Тикер ао |

|

| Капит-я | 65,0 млрд |

| Выручка | 119,2 млрд |

| EBITDA | -38,9 млрд |

| Прибыль | -53,1 млрд |

| Дивиденд ао | – |

| P/E | -1,2 |

| P/S | 0,5 |

| P/BV | 0,5 |

| EV/EBITDA | -1,4 |

| Див.доход ао | 0,0% |

| Распадская Календарь Акционеров | |

| 14/08 Отчет по МСФО за 1 полугодие 2026 года | |

| Прошедшие события Добавить событие | |

Распадская акции

97.7₽ +0.93%

-

Если прибыль РСБУ посмотреть то не особо что-то успешно выглядит

smart-lab.ru/q/RASP/f/q/RSBU/net_income/

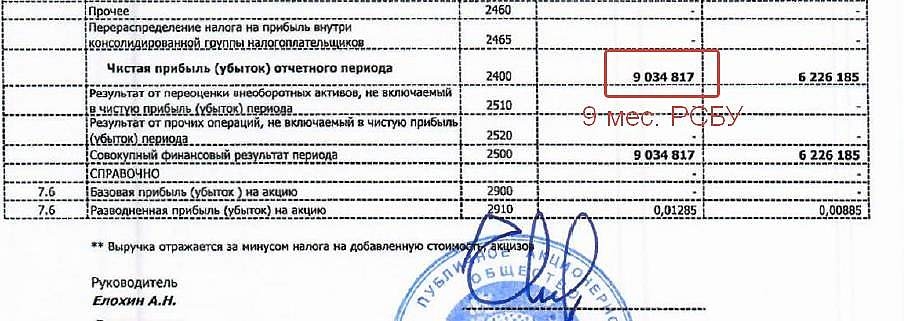

Тимофей Мартынов, чистая прибыль по РСБУ: 9 034 817 000. Откуда берутся данные на smart-lab.ru?

Skodny, полагаю из отчётов.

Путаете цифры за «три квартала» и за «третий квартал». Они разные.Если прибыль РСБУ посмотреть то не особо что-то успешно выглядит

smart-lab.ru/q/RASP/f/q/RSBU/net_income/

Тимофей Мартынов, чистая прибыль по РСБУ: 9 034 817 000. Откуда берутся данные на smart-lab.ru? Тема дня: Распадская +3%

Тема дня: Распадская +3%

Сегодня активнее других на рынке растут акции Распадской +3%

Сегодня вышел в свет отчет за 9 месяцев по РСБУ ПАО Распадская.

Не смотря на продолжающие снижение цены угольной продукции, головная компания продемонстрировала рост выручки на 11.4% (09.19/09.18) и чистой прибыли на 45% (09.19/09.18).

Позитивным фактором стоит выделить и запуск на шахте «Распадская» новой лавы с промышленными запасами около 3млн тонн угля, что несомненно, даст рост выручки со всеми вытекающими.

На текущий момент навес продавцов из Prosperity закончился и 20 октября ожидаем, к сожалению, минимальных выплат дивидендов за полугодие в 2.5 рубля.

Компания по текущим ценам интересна рядовому инвестору, при условии если она решится( а точнее EVRAZ) на выплаты не минимальных дивидендов – тогда ралли в котировках, безусловно быть!

Зарабатывайте на идеях персонального брокера

Авто-репост. Читать в блоге >>>… хочу сказать, что бизнес… развивается хорошо..

chaps0909, 3К19/3K18 = минус 40% РСБУ-прибыли.

А дальше кто-как оценивает.- Посмотрев опубликованный сегодня бухгалтерский баланс по итогам 3-х кварталов, хочу сказать, что бизнес в достаточно непростых условиях с ценами на уголь, развивается хорошо. Выполняется классическое золотое правило. Прибыль должна расти быстрее чем выручка. Выручка должна расти быстрее чем себестоимость производства.

Рост чистой прибыли — 45,1 %

Рост выручки — 36%

Рост себестоимости — 24,9%

Бумага сильно просела ИМХО, так как вышли те, кто ждал бОльших дивидендов. Но сейчас точно не время платить большие дивиденды. У нас мало компаний в РФ, у которых еще жива парадигма роста капитализации. Считаю что Распадская одна из немногих, для кого рост капитализации важен.

- Если прибыль РСБУ посмотреть то не особо что-то успешно выглядит

smart-lab.ru/q/RASP/f/q/RSBU/net_income/

Распадская. Обзор финансовых показателей по РСБУ за 3-ий квартал 2019 года

Распадская. Обзор финансовых показателей по РСБУ за 3-ий квартал 2019 годаШахта Распадская опубликовала отчет по РСБУ за 3-ий квартал. Напоминаю, что это всего лишь часть компании, в которую входит 2 шахты, 1 разрез и обогатительная фабрика.

Отчет несколько слабее прошлого года. Помимо снижения цен на результат повлияло то, что в 2019 году 3-ья лава на шахте была запущена только сегодня, то есть в 4-ом квартале.

Годом ранее в 3 лавы начали работу в сентябре.

Авто-репост. Читать в блоге >>> Распадская - чистая прибыль по РСБУ за 9 месяцев выросла почти в 1,5 раза

Распадская - чистая прибыль по РСБУ за 9 месяцев выросла почти в 1,5 раза

Чистая прибыль "Распадской", одного из крупнейших производителей коксующегося угля в РФ, по РСБУ в январе-сентябре 2019 года выросла в 1,45 раза по сравнению с аналогичным периодом прошлого года и составила 9 миллиардов рублей.

Выручка за отчетный период выросла в 1,4 раза — до 18,47 миллиарда рублей, себестоимость продаж — в 1,2 раза, до 6,35 миллиарда рублей.

Прибыль до налогообложения составила 11,3 миллиарда рублей, увеличившись в 1,4 раза.

отчет

Авто-репост. Читать в блоге >>>- все выдохла перед падением свои 4%.этой акции цена макс 103р. тем более уголек в цене неплохо упал

при этом диви копеечные.

Дмитрий C, дивы — вторично. Сначала — рост компании!- Распадская - введена в эксплуатацию новая лава с запасами 3 млн тонн угля

На шахте «Распадская» Распадской угольной компании введена в эксплуатацию лава 5а-7-34 с промышленными запасами около 3 млн тонн угля.

Запасы нового выемочного участка составляют около 3 млн тонн коксующегося угля марки

ГЖ, его отработка будет вестись до конца 2020 года.

После обогащения на обогатительной фабрике «Распадская» уголь отгружается на

металлургические и коксохимические предприятия России, ближнего зарубежья и Юго-Восточной Азии.

релиз

Авто-репост. Читать в блоге >>> То, что владельцы забугорные — это добавляет каких-нибудь рисков ?

«Мутность» схем владения меня как-то немного напрягает.

Может зря ?

1. Информация о предприятии

В апреле 2019 года Evraz Group S.A. (Люксембург) продал большую часть принадлежащих ему акций Компании EVRAZ plc (Великобритания).

С 22 апреля 2019 г. контролирующим акционером Компании является EVRAZ plc. (владеет приблизительно 87.05% акций Компании)

Совместными конечными контролирующими акционерами являются:

*Greenleas International Holdings Limited (Британские Виргинские острова),

*Abiglaze Limited (Кипр)

*Crosland Global Limited (Кипр).

Евдокимов Сергей, имена владельцев — не тайна.

Цитата «Роман Абрамович косвенно контролирует 30,52% Evraz через Greenleas International Holdings Ltd с БВО, Александр Абрамов и Александр Фролов — 20,92% и 10,45% соответственно через кипрскую Crosland Global Limited, а Евгений Швидлер — 2,97% (через какую структуру, не уточняется).»

www.kommersant.ru/doc/3731976?from=doc_vrez

Цитата «Структуры совладельцев Evraz Романа Абрамовича, Александра Абрамова, Александра Фролова и Евгения Швидлера продают широкому кругу инвесторов 25,4 млн акций компании..

Большая часть предложения — 45,25% — приходится на Greenleas International Holdings Романа Абрамовича, 33,35% — на Abiglaze Limited Александра Абрамова, 16,65% — Crosland Global Limited Александра Фролова, 4,75% — Toshi Holdings Евгения Швидлера.»

www.kommersant.ru/doc/3916201?query=Evraz

Алексей aka Markitant, не про имена спрашивал. Про риски.

Интересно кто как для себя их воспринимает и почему.

Евдокимов Сергей, риски есть. Я их вижу так.

1. Вывод средств из «Распадской» в виде займов в связанные компании.

2. Увеличение доли основных акционеров и принудительный выкуп акций у миноритариев.

При этом, какого-то грубого кидалова я не жду.

1. Абрамович живет в Великобритании. Там очень консервативное общество, кидал и бандитов не любят и он печётся о своей репутации, не случайно он купил Челси.

2. Материнская компания Evraz plc тоже имеет штаб-квартиру в Великобритании и входит в ведущий индекс Лондонской Фондовой Биржи FTSE-100, что наверное является плюсом за счёт большей прозрачности и внимания общественности и прессы.

Алексей aka Markitant, подскажите, а когда был принудительный выкуп акций ?

Вроде оснований для такого рода действа нету.

Евдокимов Сергей, я слышал, что такое в теории возможно:

«Принудительный выкуп — это выкуп акций без согласия их владельцев. Акционер может объявить принудительный выкуп, если он приобрел 95% голосующих акций компании»

journal.tinkoff.ru/squeeze-out/

У Евраза очень большая доля «Распадской», но до 95% еще не близко.

Алексей aka Markitant, конечно возможно. Но его не было.

И вряд ли это риск конкретно «Распадской». Это риск — одинаковый для всех!

Распадская - факторы роста и падения акций

- Возможное возобновление выплаты дивидендов вместе с высокими финансовыми результатами могут дать высокую дивидендную доходность. (02.07.2022)

- Дешевые мультипликаторы (20.10.2023)

- Основной акционер близок по доле к моменту возможного делистинга (02.07.2022)

- Компания приостановила выплаты дивидендов в 2022 году. (02.07.2022)

- Отказ от выделения из структуры Евраза (02.07.2022)

- Основной акционер Evraz - британская компания с акционерами под санкциями. Пока она не решит свои проблемы с переездом из недружественной юрисдикции, то, вероятно, дивидендов в Распадской мы не увидим. (30.01.2023)

- Технологические риски, у Роспотребнадзора бывают жалобы после которых приостанавливают работу. (20.10.2023)

- Трудности с логистикой из-за загруженности жд (20.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Распадская - описание компании

Публичное акционерное общество «Распадская», созданное в 1973 году, на сегодняшний день является одной из крупнейших угольных компаний России. Добывает коксующийся уголь.

Ориентир экспортной цены Распада является hard coking coal (FOB Australia)

Фьючерс: www.cmegroup.com/trading/energy/coal/fob-australia-premium-hard-coking-coal-tsi.html

Данные: https://www.argusmedia.com/metals-platform/price/assessment/coking-coal-premium-hard-fob-australia-low-vol-swaps-month-1-PA00152330601

Внутренняя цена: https://spimex.com/markets/energo/indexes/territorial/ (Индекс OTID, марка OOGJ)

Фьючерс на Сингапурской бирже, с поставкой Китай: https://ru.tradingview.com/symbols/SGX-CCF1!/

Фьючерс на Сингапурской бирже, с поставкой Австралия: https://ru.tradingview.com/symbols/SGX-ACF1!/

ПАО «Распадская» – единый производственно-территориальный комплекс по добыче и обогащению угля, расположенный в Кемеровской области Российской Федерации. ПАО «Распадская» имеет лицензии на ведение горных работ на территории обширного угольного месторождения к юго-западу от Томусинского участка Кузнецкого угольного бассейна, который обеспечивает три четверти добычи коксующегося угля в России.

http://www.raspadskaya.ru/

Чтобы купить акции, выберите надежного брокера: