Ars@gera. Инвестиции и управление капиталом

🥝 QIWI plc: ставка не сыграла

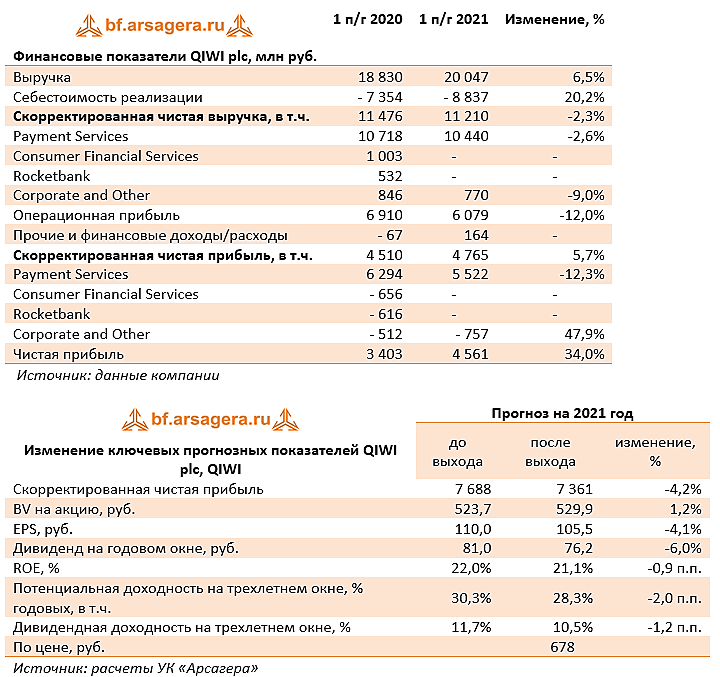

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 п/г 2021 год.

📈 Совокупная выручка компании выросла на 6,5% до 20,0 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости)

📈 Львиную долю доходов компании приносит сегмент Payment Services, в рамках которого компания предоставляет клиентам как виртуальные платежные решения через QIWI Кошелек, так и физические – через терминалы. Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 841,6 млрд руб., увеличившись на 17,3%. Сокращение выручки сегмента до 10,4 млрд руб. (-2,6%) в основном был обусловлено падением объемов денежных переводов и электронной коммерции, усиленное введенными ограничениями на высокодоходные трансграничные платежи. Скорректированная чистая прибыль этого сегмента упала на 12,3%, составив 5,5 млрд руб.

Отчетность текущего года не содержит результатов выбывших сегментов — Consumer Financial Services, в рамках которого компания развивала карту рассрочки «Совесть», а также Rocketbank. Первый проект был продан Совкомбанку, а второй – закрыт.

📉Сегмент Corporate and Other показал сокращение выручки на 9,0% до 770 млн руб. Такая динамика была вызвана падением доходов проекта «Точка», частично компенсированных улучшением результатов в рамках оказания факторинговых услуг, а также развития маркетинговой платформы Flocktory. В третьем квартале QIWI заключила договор о продаже своей доли в проекте «Точка». Таким образом, в следующих кварталах его влияние на операционные результаты компании завершится.

💰Среди прочих моментов отчетности отметим наличие прибыли от деятельности ассоциированных предприятий (306 млн руб.), а также отрицательный нетто результат по курсовым разницам в размере 69 млн руб. В итоге скорректированная чистая прибыль компании выросла на 5,7% до 4,8 млрд руб.

☹️Неприятной новостью для компании стала утрата статуса Единого центра учета перевода ставок букмекерских контор и тотализаторов. Отметим, что в отчетном периоде на интерактивные ставки у компании пришлось 222,3 млрд руб., что составляет 27% от общего объема оборота платежных сервисов компании. Выручка платежной системы от интерактивных ставок составила 3,37 млрд руб. или 37% от общего объема чистой выручки Qiwi от платежных сервисов. Бизнес QIWI в области ЦУПИС и связанные с ним услуги эквайринга принес компании доход в размере 2,08 млрд руб., что соответствует 23% общей чистой выручки от платежных сервисов.

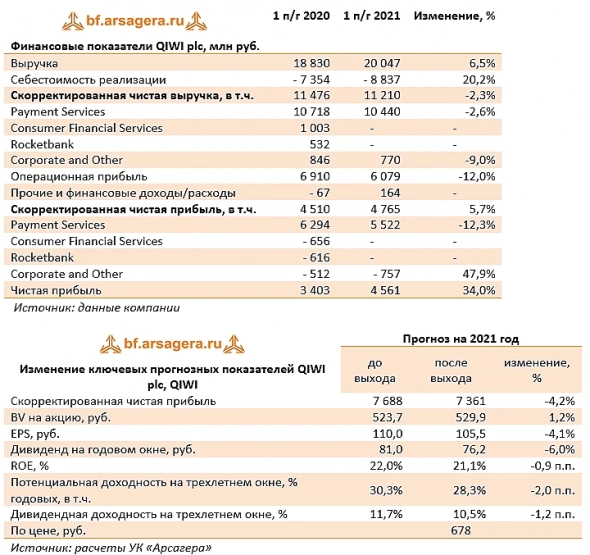

🔮Пересмотренный на текущий год прогноз компании предполагает сокращение скорректированной чистой выручки на 10-20%, аналогичного падения доходов от платежных сервисов и падение скорректированной чистой прибыли на 15-30%.

💸Несмотря на все сложности, QIWI по-прежнему ориентируется на выплату дивидендов в размере не менее 50% от чистой прибыли: очередной квартальный дивиденд составит $0,30 на акцию.

🧐По итогам вышедшей отчетности мы понизили прогноз финансовых показателей компании на текущий год, отразив меньший размер доходов от сегмента Payment Services. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность незначительно сократилась.

⛔️Расписки QIWI обращаются с P/BV 2021 около 1,3 и пока не входят в число наших приоритетов.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций