Всем ныне страждущим в утешение...)

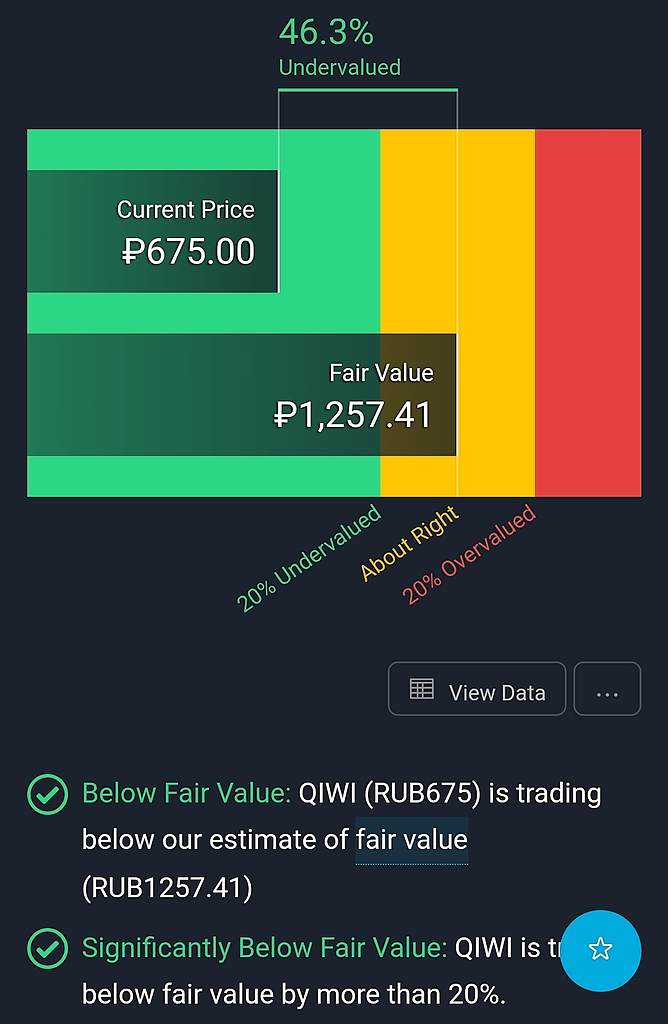

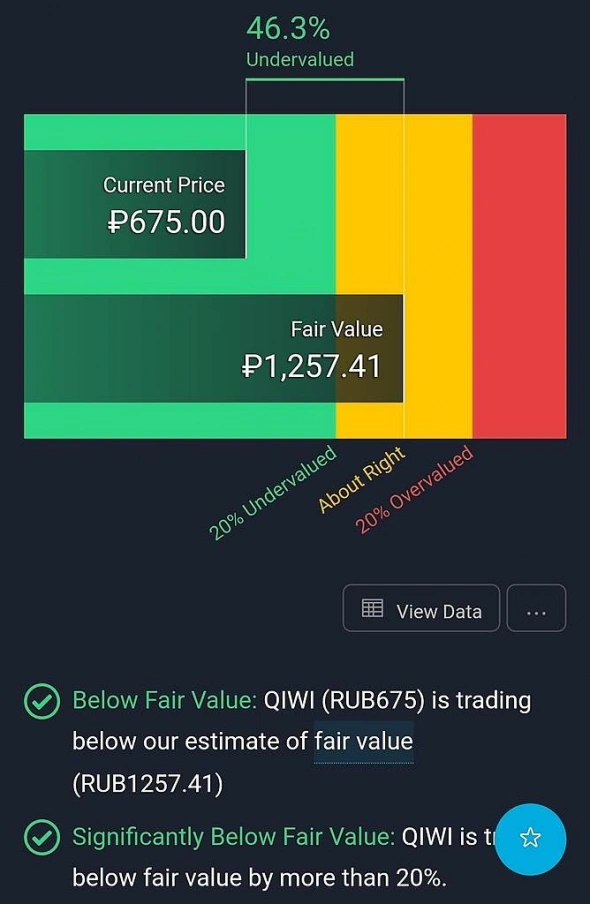

Russia-n-Roul, вынужден вас огорчить, но в этом сервисе объективно очень много неверных исходных данных. А субъективно: Расчёт справедливой стоимости по модели дисконтированных денежных потоков (DCF) является очень грубым и небрежным, он не учитывает реальной картины происходящего в компании вообще!

Миша Быков (.ру), Ну расскажите реальную картину с преспективами! всем интересно. А то уж и не знаем что делать с этими бумагами.

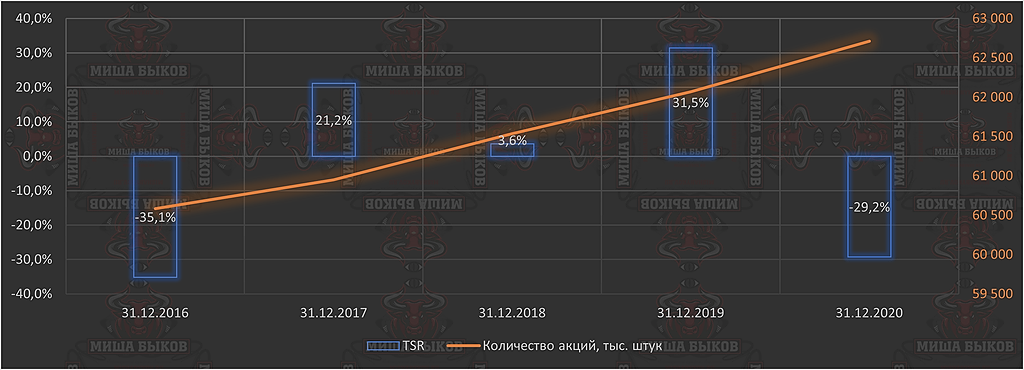

Евгений, с удовольствием, но кратко. Во-первых сразу посмотрите на TSR (совокупный доход акционера) за последние 5 лет, когда выручка от проведения платежей росла семимильными шагами. Был ли хоть один по-настоящему хороший год, который позволил бы говорить, что доходность расписок после решения локальной проблемы с ограничением бизнеса ЦУПИС, перекроет все существующие риски и текущий убыток?

Далее:

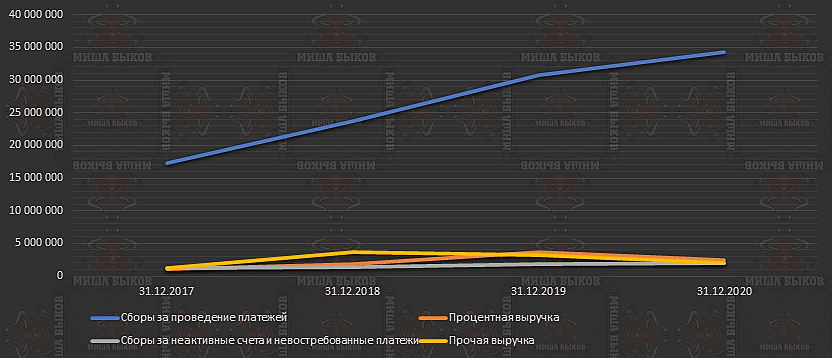

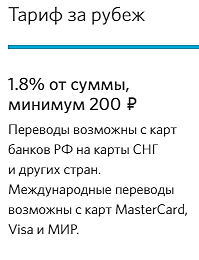

Услуги по проведению платежей являются основными для киви. Остальные направления бизнеса «хромают». Эти самые услуги тесно пересекаются с банковским бизнесом, который не стоит на месте, в том числе некоторые банки также создают экосистемы, увеличивают возможности оплаты, предоставлят факторинговые услуги и др. Единственное преимущество у киви — это возможность «внутри себя» предоставить эксклюзивные финансовые услуги для бизнеса, банки не так подвижны. В целом существенная часть доходов по статье «проведения платежей» — это переводы за границу трудовыми мигрантами, оплата услуг иностранных магазинов и казино (токсичные транзакции). Я даже слышал пару лет назад, что некоторые наркоторговцы пользуются киви-кошельками для приёма оплаты за товар. Так что бизнес «несколько сероват». Что касается переводов за границу мигрантами и прочими: Банки сейчас также предоставляют такие услуги (прикрепил скриншот с сайта известного банка). Выдержит ли киви конкуренцию на этом поле и не допустит ли новых нарушений, за которые последуют очередные санкции ЦБ?

На мой взгляд, киви стоит рассматривать просто как очень подвижный в плане финансовых услуг небольшой банк, постепенно теряющий долю рынка за счёт усиления конкуренции.

Лично я буду всерьёз рассматривать данную бумагу для покупки только после снижения ниже 400 руб. Как вариант допускаю, что после этого её поглотит Яндекс, так как в экосистеме Яндекса нет банка.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций