Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Малышок про Протек:

Не знаю, что вам тут нравится, тоже по просьбе пишу об этой компании – дивы невысокие, долг подрастал, выкачивают из дочек порой больше чем те зарабатывают, я не знаю че еще написать, раньше играл бумагу, но по мне она отросла до того уровня, где более неинтересна.

smart-lab.ru/blog/447692.php

| Протек Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Протек акции

-

Ну что где все инвесторы в протэк?), кто знает почему рубль крепнет а отчёты ухудшаются!

Роман Ранний,

Примечание 2 и примечание 5 к МСФО (денежные средства и инвестиции номинированные в валюте). В отчете о прибылях и убытках отражены как отрицательные курсовые разницы

Протек - купил акции производителя антибиотиков «Рафарма» на 7,825 млрд рублей

Протек - купил акции производителя антибиотиков «Рафарма» на 7,825 млрд рублейПротек купил акции дополнительного выпуска производителя антибиотиков «Рафарма» на сумму 7,825 млрд рублей.

Полученные средства будут использованы для развития производственной деятельности.

«Акционерное общество «Рафарма» – продавец, публичное акционерное общество «Протек» — покупатель; размер сделки в денежном выражении и в процентах от стоимости активов эмитента: 7,825 млрд рублей, что составляет 34,71% от стоимости активов публичного акционерного общества «Протек»»

Договор был заключен 4 декабря.

сообщение- Протек - дивидендная доходность по акциям составит 4,9%

Акционеры Протек одобрили дивиденды за 9 месяцев в размере 5,67 руб. на акцию

Акционеры фармацевтического холдинга Протек на внеочередном собрании приняли решение о выплате дивидендов в размере 5,67 рубля на обыкновенную акцию за 9 месяцев, говорится в сообщении компании. Общий размер направленных на выплату дивидендов средств составляет 2 млрд 988,9 млн рублей. Как сообщалось, по результатам девяти месяцев 2016 года дивиденды составили 3,954 млрд рублей, или 7,5 рубля на одну акцию. По итогам 2016 года компания не выплачивала дивиденды.Исходя из текущей рыночной стоимости акций Протека, дивидендная доходность по ним составит 4,9%. По итогам 6 мес. 2017 года чистая прибыль компании составила 3,6 млрд руб. (за 9 мес. показатель не раскрывается). По нашим оценкам, на дивиденды Протек направил около 50% от чистой прибыли по МСФО.

Промсвязьбанк - Кто-нибудь объясните новичку, пожалуйста. Как может прибыль(7,4) быть больше, чем выручка(0,4)?

Тут прошла информация, что прибыль от «Риглы» будут распределять:

Тут прошла информация, что прибыль от «Риглы» будут распределять:

www.e-disclosure.ru/portal/event.aspx?EventId=VZaspuYtCkijQz0lpz1YLw-B-B- Пришли материалы к ВОСА- выплатить 3 ярда на дивы (5,67р на акцию) и купить рафарму за 7,5 ярда

Тимофей Мартынов, смотрю в отчет по МСФО за 2016г. www.protek-group.ru/upload/iblock/84b/otchet_msfo_19_04_2016.pdf

Сергей Потехин, а вижу! 12 строка.

Короче, если у вас выручка выросла на 100 млрд руб за 3 года, нет ничего удивительного, что и кредиторка с дебиторкой подросли

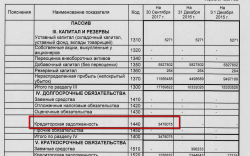

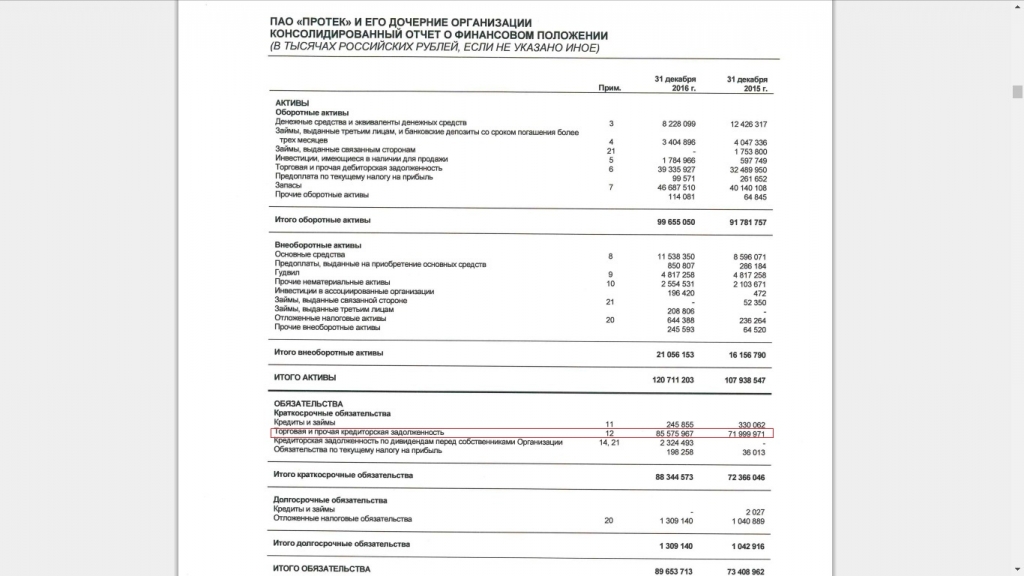

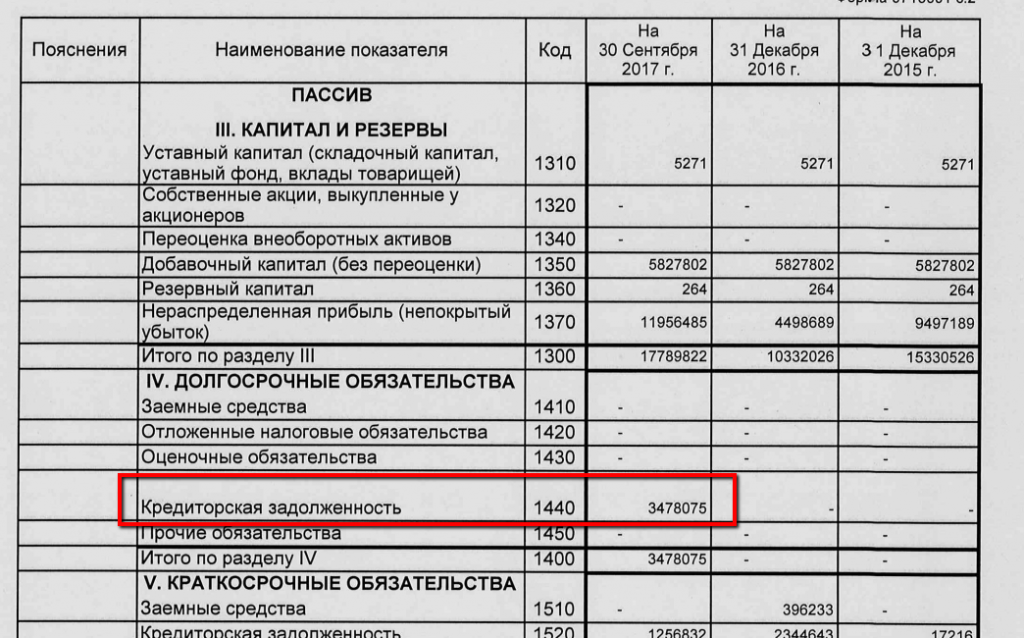

Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Сергей Потехин, видимо это особенность бизнеса!khornickjaadle, мне кажется нельзя так сравнивать, если только должник и кредитор не связанные стороны. Вот интересно было посмотреть информацию об этой задолженности и узнать с чем связан такой серьезный рост.

Сергей Потехин, Трудно сказать, почему. Я сравнил кредиторку Магнита и Протека по отношению к выручке. Магнит выглядит лучше, чем Протек. Может из-за того, что у Протека большой оборот дистрибуции, стали брать больше товара на реализацию. khornickjaadle, мне кажется нельзя так сравнивать, если только должник и кредитор не связанные стороны. Вот интересно было посмотреть информацию об этой задолженности и узнать с чем связан такой серьезный рост.

khornickjaadle, мне кажется нельзя так сравнивать, если только должник и кредитор не связанные стороны. Вот интересно было посмотреть информацию об этой задолженности и узнать с чем связан такой серьезный рост.- Тимофей Мартынов, смотрю в отчет по МСФО за 2016г. www.protek-group.ru/upload/iblock/84b/otchet_msfo_19_04_2016.pdf

Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Сергей Потехин, вы либо компанией ошиблись, либо цифро. Откуда 85 млрд?

Вот данные РСБУ последнего отчета: 3,478 млрд руб

Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Сергей Потехин, Посмотрел отчёты, и ничего страшного не нашёл: в 2013 году они должны 43 ярда, им должны 22 ярда, в 2016 году они должны 85 ярдов, им должны 39 ярдов. Соотношение приблизительно на том же уровне.- Может подскажет кто-нибудь. Смущает рост краткосрочной кредиторской задолженности (с 2013г-38млрд, 2016г-85млрд).

Все заметили, что Протек операционно

провалился в 3-м квартале?

Григорий, не согласен с вами, только сегмент производства квартал17 к кварталу16 просел(часть наименований перестали выпускать), но доля собственных брендов выросла с 67 до 77%(там будет максимальная прибыль)(за 9 месяцев все равно рост по всем сегментам). Розница увеличилась значительно, причем увеличилась на 6% цена среднего чека, дистрибуция на месте. Бизнес диверсифицируется на максимальное получение прибыли(производство и сбыт своих брендов, развитие научной базы), поэтому купили Рафарму. В целом по отчету, я ждал большего по сегменту производство(видимо рафарму не до конца встроили), но отчет и тренд очень позитивный, компания растет, менеджмент адекватный, дивы дают. Таких компаний очень мало.Все заметили, что Протек операционно

провалился в 3-м квартале?

Григорий, нет не замечал, как провалился?Тарим ПРОТЕК!

Мужики! Доели сегодня торт до дна, на дне пластиковой упаковки семиаршинными буквами выдавлено термическим способом ПРОТЕК! У ПРОТЕКа есть подразделение «Упаковка», раньше как-то не доходило;) Это диверсификация, братцы! Даже если на лекарства у народа денег не будет, то на тортик-то всегда найдётся! ПРОТЕК обеспечен своей упаковкой как ММК или Мечел углём!

Ракета!

На север!

Неудержимый рост!

Wasiliew Wasilij, да протек и так прёт не хуже сбера!)))

Роман Ранний, это из-за дивов, а тут такой фундаментал;)

Wasiliew Wasilij, шта? из за дивов?), мне кажется там поинтереснее есть идея!

Роман Ранний, идея идеей, а сейчас дело в дивах. Отсечка близится…

Wasiliew Wasilij, а что сейчас 5% интересная дивидендная история?)

Роман Ранний, в прошлом году 14% было, конечно, не акция, а говно…

Wasiliew Wasilij, а если считать от 18 руб то в прошлом году див. доходность была 48%!!!, это всё просто супер, но только какое отношение имеет к текущей цене, дивидендам и росту?)))

Протек - факторы роста и падения акций

- Перспективы роста в фазе консолидации дистрибьюторского бизнеса (09.02.2017)

- Для обеспечения роста не требуются высокие инвестиционные затраты (09.02.2017)

- Все сегменты фарм. бизнеса производство-дистрибьюция-розница идеально дополняют друг друга. (09.02.2017)

- Четкая дивидендная политика отсутствует, т.к. не прописана в уставе. Непонятно, какой размер дивидендов ждать от компании. (23.10.2017)

- Если примут закон, который разрешает продажу безрецептурных препаратов прод.магазинами, Ригла, входящая в Протек, может закрыть половину своих магазинов (25.02.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Протек - описание компании

Группа компаний «ПРОТЕК» — одна из крупнейших фармацевтических компаний России. Группа имеет диверсифицированную структуру бизнеса и работает во всех основных сегментах фармацевтической отрасли: производстве лекарственных средств, дистрибуции фармацевтических препаратов и товаров для красоты и здоровья, а также розничных продажах. Общее число сотрудников Группы составляет более 12 тысяч человек. Аудированная консолидированная выручка Группы по результатам 2012 г. составила 125,5 млрд руб.

Структура Группы вертикально-интегрирована, что позволяет создавать полную товаропроводящую цепочку «Производство — Дистрибуция — Розничная продажа». Ключевыми компаниями Группы в сегментах являются: национальный фармацевтический дистрибьютор ЦВ «ПРОТЕК», производитель лекарственных средств «ФармФирма «Сотекс» и аптечная сеть «Ригла». ОАО «ПРОТЕК» — головная компания Группы, консолидирующая владение долями (акциями) в уставных капиталах своих дочерних и зависимых обществ.

ЦВ «ПРОТЕК» — крупнейший российский национальный дистрибьютор фармпрепаратов и товаров для красоты и здоровья. Работает на фармацевтическом рынке России с 1990 г. По итогам 2012 г. ЦВ «ПРОТЕК» занимает первое место в рейтинге фармацевтических дистрибьюторов по доле на рынке*. Компания поставляет лекарства во все 83 региона РФ, общая площадь складов, по данным 2012 г., составляет более 158 000 кв. м.

Розничный бизнес Группы представляет аптечная сеть «Ригла». Компания занимает первое место в рейтинге крупнейших аптечных сетей России по доле рынка*. По результатам 2012 г. сеть насчитывает 805 аптек в 27 регионах. Компания развивает два формата аптек: фарммаркеты «Ригла» и дискаунтеры «Будь здоров!».

Основа сегмента «Производство» — «ФармФирма «Сотекс». Компания производит ампульные инъекционные растворы на собственном заводе в Московской области. Порфель компании составляют собственные бренды, а также препараты, производимые по лицензиям партнеров-производителей. Завод функционирует в соответствии со стандартами GMP и является одним из наиболее высокотехнологичных фармацевтических предприятий в России. По результатам 2012 г. компания заняла 5-е место в рейтинге отечественных производителей по объему продаж**.

Группа компаний «ПРОТЕК» придерживается современных стандартов в финансовом управлении. Основными его элементами является: подготовка корпоративной отчетности в соответствии с международными стандартами финансовой отчетности (МСФО), прохождение международного аудита, взвешенная кредитно-финансовая политика, внедрение ERP-системы Oracle E-Business Suite в сегментах.

Практика ведения бизнеса Группы ориентирована на повышение конкурентоспособности и устойчивости как единого бизнеса Группы, так и на достижение максимальной капитализации каждой из компаний в их рыночных сегментах.

Группа компаний «ПРОТЕК» работает в значимой для общества отрасли и реализует социально ответственную практику ведения бизнеса, в полной мере выполняя свои обязательства перед партнерами, сотрудниками и обществом.

Миссия Группы компаний «ПРОТЕК»: «Наша цель — забота о красоте и здоровье людей. Мы дорожим экономическими, социальными и этическими ценностями общества, честно выполняем свои обязательства перед людьми, партнерами и государством, тем самым задавая стандарты ведения бизнеса».

Чтобы купить акции, выберите надежного брокера: