| Число акций ао | 474 млн |

| Номинал ао | — |

| Капит-я | 241,6 млрд |

| Выручка | 248,8 млрд |

| EBITDA | 83,8 млрд |

| Прибыль | 43,4 млрд |

| P/E | 5,6 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | 5,4 |

| Полиметалл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полиметалл акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий

Сегодня падаем вслед за котировками золота, которые снижаются на фоне роста деловой активности и роста цен на промышленные металлы. Завтра ещё отчёт по МСФО. Инвесторы опасаются, что акции уже разогнали выше ожиданий

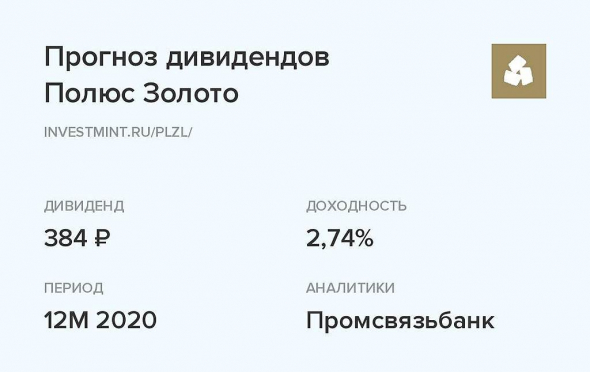

Прогноз дивидендов Полюс Золото #PLZL

Прогноз дивидендов Полюс Золото #PLZL

• Размер дивидендов: 384 ₽

• Дивидендная доходность: 2,74%

• Период: 12 месяцев 2020

• Реестр: 10 июня 2021

• Аналитики: Промсвязьбанк

Полиметалл обновил оценку рудных запасов

Полиметалл обновил оценку рудных запасовГЛАВНОЕ ЗА 2020 ГОД

В 2020 году Рудные Запасы («РЗ») Компании увеличились на 10% в сравнении год к году и составили 27,9 млн унций золотого эквивалента (GE)1 благодаря первичными оценками РЗ Восточного Бакырчика (Кызыл), Прогноза и Пещерного (Воронцовский хаб). Все это более чем компенсировало выработку запасов на действующих активах и снижение доли в Ведуге. Рудные Запасы в золотом эквиваленте на акцию также выросли на 10%.

Доля РЗ для открытых горных работ составила 53%, что на 2 процентных пункта (п.п.) больше чем годом ранее. Доля запасов упорных руд снизилась на 2 п.п. до 72%. Данная динамика обусловлена первичной оценкой запасов Прогноза.

Доля серебра в общих запасах выросла на 5 п.п. до 11% также благодаря оценке Прогноза.

Минеральные Ресурсы (добавочные к Рудным Запасам) («МР») снизились на 14% до 21,8 млн унций GE в основном за счет конвертации МР в РЗ. Снижение было частично компенсировано новыми оценками МР на Албазино (участок Талгий) и Ведуге. При этом общие Минеральные Ресурсы (включающие Рудные Запасы) остались практически без изменений и составили 49,7 млн унций GE.

Авто-репост. Читать в блоге >>>

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото.

Дмитрий Суриков, на мой взгляд:

есть облигации США имеющие ставку допустим до 2%

В тот самый момент, когда инфляция превышает это значение начинается распродажа облигаций, никому не выгодно размещать свои деньги на 10 лет в облигации ниже уровня инфляции. США (ФРС) в таком случае получает проблему: для привлечения новых займов требуется поднять ставку, что в конечном счете и произойдет.

Все это укрепляет доллар и делает слабыми металлы. Сейчас доходность облигаций США выросла (их продают), это в перспективе укрепит доллар и Полиметалл падает быстрее чем золото, его продают на опережение. Долги списывать никто не будет. Если у вас есть ссылка интересно почитать о списании долгов, кто это предлагает? Инфляция сейчас пока растет везде за пределами самих США благодаря слабому доллару подорожало сырье, т.к. почти все расчеты на рынках сырья идут в долларах, как только в самих США начнется инфляция выше чем они планируют — они подумают о повышении ставок. Мое личное мнение. Облигации — опережающий индикатор рынка акций и рынка сырья. За падением облигаций падают акции и падает сырье. Скорее всего скоро у нас будет развязка на фондовом рынке (через пару месяцев)

Avalanche, Ну вот начали с золота! а предположили развязку через пару месяцев! Я задаю один и то же вопрос и себе и всем! если все так упорно ждут корекцию и падение на рынках, почему не покупают золото, ни в золотодобывающих предприятих, ни физическое, ни какое вообще?

Ewgeny, пока рано покупать золото и золотодобытчиков, 1600 еще увидим по золоту и тогда уже можно будет. А про коррекцию: если ставку поднимут, тогда облигации будут интереснее чем рискованные акции, дивидендная доходность при текущих ценах на акции уже не будет такой интересной и многие из акций перейдут в облигации, тогда и фондовый рынок немного откорректируется. А золото, как и другие металлы, не приносит %, если ставки повышаются, облигации как безрисковый вариант интереснее золота.

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото.

Дмитрий Суриков, на мой взгляд:

есть облигации США имеющие ставку допустим до 2%

В тот самый момент, когда инфляция превышает это значение начинается распродажа облигаций, никому не выгодно размещать свои деньги на 10 лет в облигации ниже уровня инфляции. США (ФРС) в таком случае получает проблему: для привлечения новых займов требуется поднять ставку, что в конечном счете и произойдет.

Все это укрепляет доллар и делает слабыми металлы. Сейчас доходность облигаций США выросла (их продают), это в перспективе укрепит доллар и Полиметалл падает быстрее чем золото, его продают на опережение. Долги списывать никто не будет. Если у вас есть ссылка интересно почитать о списании долгов, кто это предлагает? Инфляция сейчас пока растет везде за пределами самих США благодаря слабому доллару подорожало сырье, т.к. почти все расчеты на рынках сырья идут в долларах, как только в самих США начнется инфляция выше чем они планируют — они подумают о повышении ставок. Мое личное мнение. Облигации — опережающий индикатор рынка акций и рынка сырья. За падением облигаций падают акции и падает сырье. Скорее всего скоро у нас будет развязка на фондовом рынке (через пару месяцев)

Avalanche, Ну вот начали с золота! а предположили развязку через пару месяцев! Я задаю один и то же вопрос и себе и всем! если все так упорно ждут корекцию и падение на рынках, почему не покупают золото, ни в золотодобывающих предприятих, ни физическое, ни какое вообще?

Ewgeny, С золотом надо уже биток учитывать. Везде только и слышишь, что биток — «цифровое золото».

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото.

Дмитрий Суриков, на мой взгляд:

есть облигации США имеющие ставку допустим до 2%

В тот самый момент, когда инфляция превышает это значение начинается распродажа облигаций, никому не выгодно размещать свои деньги на 10 лет в облигации ниже уровня инфляции. США (ФРС) в таком случае получает проблему: для привлечения новых займов требуется поднять ставку, что в конечном счете и произойдет.

Все это укрепляет доллар и делает слабыми металлы. Сейчас доходность облигаций США выросла (их продают), это в перспективе укрепит доллар и Полиметалл падает быстрее чем золото, его продают на опережение. Долги списывать никто не будет. Если у вас есть ссылка интересно почитать о списании долгов, кто это предлагает? Инфляция сейчас пока растет везде за пределами самих США благодаря слабому доллару подорожало сырье, т.к. почти все расчеты на рынках сырья идут в долларах, как только в самих США начнется инфляция выше чем они планируют — они подумают о повышении ставок. Мое личное мнение. Облигации — опережающий индикатор рынка акций и рынка сырья. За падением облигаций падают акции и падает сырье. Скорее всего скоро у нас будет развязка на фондовом рынке (через пару месяцев)

Avalanche, Ну вот начали с золота! а предположили развязку через пару месяцев! Я задаю один и то же вопрос и себе и всем! если все так упорно ждут корекцию и падение на рынках, почему не покупают золото, ни в золотодобывающих предприятих, ни физическое, ни какое вообще?

Ewgeny, 1 Есть еще запас прочности как считают большинство. Однако Пятничный спад фондового рынка это легкий бриз перед штормом. Отыграл рынок вниз не смотря на новый стимул от Байдана. 2 Не уверенны, что золото именно то что нужно что бы пересидеть, завтра проснёмся и пшеница лям за тонну, а золото вместе с долларом спекулятивно в унитазе. Как будет угадает только один из миллиона, остальные свои деньги будут терять кто то больше кто то меньше. И все считают себя гуру фондового рынка.

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото.

Дмитрий Суриков, на мой взгляд:

есть облигации США имеющие ставку допустим до 2%

В тот самый момент, когда инфляция превышает это значение начинается распродажа облигаций, никому не выгодно размещать свои деньги на 10 лет в облигации ниже уровня инфляции. США (ФРС) в таком случае получает проблему: для привлечения новых займов требуется поднять ставку, что в конечном счете и произойдет.

Все это укрепляет доллар и делает слабыми металлы. Сейчас доходность облигаций США выросла (их продают), это в перспективе укрепит доллар и Полиметалл падает быстрее чем золото, его продают на опережение. Долги списывать никто не будет. Если у вас есть ссылка интересно почитать о списании долгов, кто это предлагает? Инфляция сейчас пока растет везде за пределами самих США благодаря слабому доллару подорожало сырье, т.к. почти все расчеты на рынках сырья идут в долларах, как только в самих США начнется инфляция выше чем они планируют — они подумают о повышении ставок. Мое личное мнение. Облигации — опережающий индикатор рынка акций и рынка сырья. За падением облигаций падают акции и падает сырье. Скорее всего скоро у нас будет развязка на фондовом рынке (через пару месяцев)

Avalanche, Про списание долгов. rossaprimavera.ru/news/9170d814 оригинал открытого письма ЕЦБ уже лень искать. Новость старая. Глава ФРС не планирует повышать ставки даже при значительной инфляции, он будет дуть пузырь до последнего. У меня вырисовывается такая картина слабый доллар (высокая инфляция) Ставки ФРС отстают от инфляции, коробя рынки. Сброс активов на рынках (поэтапное) скажем так по 20% в 5-6 подходов. Сначала золото отыгрывает вниз (так как он спекулятивно привязан к доллару) потом все же получаем разворот когда начинают понимать все цель ФРС. ФРС на выходе получает слабый доллар в раза в 3 сниженной покупательной способностью. Что снижает совокупный долг США (истинный). Как на этом думаю заработать. Сейчас к лету при получении дивов продам на хаях свои активы. Приложусь в золото. Буду ловить сжатия фондового рынка, разворот в золоте постараюсь на 2-3 волне обвалов производить. С входом за дёшево и за дешёвые баксы в классные фундаментальные бумаги. Как к примеру было при гиперинфляции Германии в 1923 году. Я конечно не Джесси Коломбо у которого есть более четкое представление что и как делать. Изложил сугубо мою скромную позицию.

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото.

Дмитрий Суриков, на мой взгляд:

есть облигации США имеющие ставку допустим до 2%

В тот самый момент, когда инфляция превышает это значение начинается распродажа облигаций, никому не выгодно размещать свои деньги на 10 лет в облигации ниже уровня инфляции. США (ФРС) в таком случае получает проблему: для привлечения новых займов требуется поднять ставку, что в конечном счете и произойдет.

Все это укрепляет доллар и делает слабыми металлы. Сейчас доходность облигаций США выросла (их продают), это в перспективе укрепит доллар и Полиметалл падает быстрее чем золото, его продают на опережение. Долги списывать никто не будет. Если у вас есть ссылка интересно почитать о списании долгов, кто это предлагает? Инфляция сейчас пока растет везде за пределами самих США благодаря слабому доллару подорожало сырье, т.к. почти все расчеты на рынках сырья идут в долларах, как только в самих США начнется инфляция выше чем они планируют — они подумают о повышении ставок. Мое личное мнение. Облигации — опережающий индикатор рынка акций и рынка сырья. За падением облигаций падают акции и падает сырье. Скорее всего скоро у нас будет развязка на фондовом рынке (через пару месяцев)

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, У каждого есть своя голова. В 2008 году все так же говорили. Из фундаментален рекордные гос. долг США (такие что их не отдать) Выход из ситуации как предложили европейцам в открытом письме, просто их списать, что повлечет продажи. Либо устроить гиперинфляцию, что и хочет сделать Гава ФРС. Только он говорит что они уложатся на протяжении 5-6 лет в инфляцию до 6% во что я сомневаюсь. Оба фактора утащат золото. Вопрос только когда это произойдет. На счет до лета я так же надеюсь (хочу собрать дивиденды). Пока буду вяло продавать и перекладывается в золото. funsmoke24 мая 2018, 14:57

funsmoke24 мая 2018, 14:57

В чем причина просадки?

-10% с начала мая.

Интересно почитать историю, проблемы такие же как и сейчас.- Не знаю по поводу инвестдомов, но попался на глаза отчет полюса и прибыль не такая уж и большая не смотря на рост цены на золото, а всё из-за хеджирования. И теперь относительно отчёта Полиметалла… текущего снижения цены на золото с серебром, надежда на падение крипты, ведь для ее повышения уже гос. вливания нужны, а также на скупку трежери.

Ниже отметки 1700 за унцию упадет золото, как думаете?

Александр Васильев, легко, это чуть более 2% от текущей цены.

26 февраля. FINMARKET.RU — Золото дешевеет и может завершить снижением четвертые торги подряд во второй раз с начала года, поскольку резкий рост доходности гособлигаций ослабил спрос на драгоценный металл. За неделю золото может подешеветь на 0,9%, за месяц — на 4,9%.

Фьючерсы на золото также могут продемонстрировать недельное падение вторую неделю подряд и упасть за месяц второй раз подряд, при этом темпы падения в феврале могут стать максимальными с ноября, согласно данным FactSet.

Фьючерсы на золото с поставкой в апреле по данным на 18:13 мск пятницы снизились в цене на $38,6 (2,17%) — до $1736,8 за унцию. С начала этой недели контракты подешевели на 2,6%.

«У золота вновь проблемы, и краткосрочный прогноз для металла не выглядит хорошим», — отмечает старший рыночный аналитик Oanda Крейг Эрлам, которого цитирует MarketWatch.

Рост доходности гособлигаций вынуждает инвесторов пересматривать состав портфелей, что оказывает давление на другие активы.

Доходность 10-летних US Treasuries в четверг коснулась внутридневного максимума на уровне около 1,54% по сравнению с 1,34% в прошлую пятницу. Тем временем доходность пятилетних облигаций выросла максимально с 2010 года, согласно данным Dow Jones Market Data. В пятницу доходность 10-летних гособлигаций США к 18:29 мск находилась на уровне 1,52%, доходность пятилетних бумаг — на уровне 0,81%.

Ключевыми драйверами распродажи на рынках облигаций является прогресс в вакцинации от коронавируса и надежды на восстановление экономики после пандемии коронавируса во второй половине 2021 года. Цены на гособлигации снижаются на фоне роста доходности.

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Avalanche, Как раз идем на цены конца лета прошлого года! как только вся история с ростом золота начиналась!))

Ewgeny, в мае перед отсечкой купить, для компенсации морального (и материального) «вреда», точно не помню когда дата отсечки по дивидендам. Тогда возможно будет момент на покупки Поли. А пока это как лавину руками ловить…

MarketTwits

25 Feb, 15:15

🌕#золото #прогноз

Fitch ожидает снижения цен на золото к 2023 году до $1200 за тройскую унцию. В 2021-2022 годах цена на золото достигнет $1600 и $1400

Вадим Джог, да там дурачки. Пусть продают. Нисходящий краткосрочный тернд на золото предсказуем. Повторение будет 2008 года графика, потом ралли за 4000 за унцию.

Дмитрий Суриков, не будет золото по 4000 за унцию в этом году и даже в следующем. Какой фундамент для такого прогноза? Это какой курс доллара должен быть в таком случае? Гиперинфляция… Золото падает на ожиданиях роста доходности по облигациям и восстановления экономики. Возможно будет отскок в верх по золоту, начиная с лета, но что бы 4000 -за унцию маловероятно. Само руководство Полиметалла прогнозирует на период, начиная с 2021 года, среднюю стоимость золота в 1600, они делают прогнозы по полатной аналитике, заказывают разные отчеты компаниям (например у у Инфолайн и тд) Если брать сравнение цен на золото за год и цен акций Полиметалла за год им есть еще куда падать… Я бы пока воздержался от покупок до лета.

Верю и докупаю.

Но свободные финансы тают. Успел схватить по 1500,1 еще 20 шт.

Средняя, страшно смотреть, 1567

А вот полик непонятно. Что происходит. На мой взгляд, застрял в инвесторах на 2 мес условно. Но и в минус закрывать не буду. Отрастет рано или поздно.

Александр Лихтенберг, у меня 1777 средняя. Обусреднялся, уже 773 бумаги😂

Владислав Сорокин, Александр Лихтенберг, ребята, а вам не кажется, что вы не усредняетесь, а ловите падающие ножи? Дайте бумаге припасть нормально) может ещё на сотку упасть, удочки закончатся ведь

Екатерина, осталось узнать нормально она упала или нет🙂 как?

Владислав Сорокин, необязательно, можно просто согласно своей стратегии, к примеру я бы, до — 10% по бумаге в портфеле не шевелилась бы усредняться) после минус 10 по чутка. А сегодня главное, пятница, ещё и последний торговый день месяца… покупки отложила ровно к закрытию сессии)Верю и докупаю.

Но свободные финансы тают. Успел схватить по 1500,1 еще 20 шт.

Средняя, страшно смотреть, 1567

А вот полик непонятно. Что происходит. На мой взгляд, застрял в инвесторах на 2 мес условно. Но и в минус закрывать не буду. Отрастет рано или поздно.

Александр Лихтенберг, у меня 1777 средняя. Обусреднялся, уже 773 бумаги😂

Владислав Сорокин, Александр Лихтенберг, ребята, а вам не кажется, что вы не усредняетесь, а ловите падающие ножи? Дайте бумаге припасть нормально) может ещё на сотку упасть, удочки закончатся ведь

Екатерина, осталось узнать нормально она упала или нет🙂 как? Я на спекуляции покупаю. Получилось ГМК закрыть купил, закрою яндекс куплю снова. Я не особо на цену смотрю.Верю и докупаю.

Но свободные финансы тают. Успел схватить по 1500,1 еще 20 шт.

Средняя, страшно смотреть, 1567

А вот полик непонятно. Что происходит. На мой взгляд, застрял в инвесторах на 2 мес условно. Но и в минус закрывать не буду. Отрастет рано или поздно.

Александр Лихтенберг, у меня 1777 средняя. Обусреднялся, уже 773 бумаги😂

Владислав Сорокин, Александр Лихтенберг, ребята, а вам не кажется, что вы не усредняетесь, а ловите падающие ножи? Дайте бумаге припасть нормально) может ещё на сотку упасть, удочки закончатся ведьВерю и докупаю.

Но свободные финансы тают. Успел схватить по 1500,1 еще 20 шт.

Средняя, страшно смотреть, 1567

Минуса по портфелю напрягают

Играю в ждуна, регулярно усредняясь. На русснефть, ОВК и Полик ставку сделал. Но пока овк и русснефть хоть около 0 скачут отклонениями.

А вот полик непонятно. Что происходит. На мой взгляд, застрял в инвесторах на 2 мес условно. Но и в минус закрывать не буду. Отрастет рано или поздно.

Александр Лихтенберг, у меня 1777 средняя. Обусреднялся, уже 773 бумаги😂

Полиметалл - факторы роста и падения акций

- Рост цен на драгметаллы; Возможное ослабление рубля (01.02.2017)

- FREE FLOAT 75% - самый высокий на российской рынке (13.05.2021)

- Качественные месторождения: содержание металла в руде выше, чем у конкурентов. (13.05.2021)

- Возможный переезд в Казахстан 17.07.23 позволит выплатить дивиденды за 23 год (Несис держит акции в НРД) (12.05.2023)

- Должны продать российский бизнес больше, чем у него долгов на балансе (20.10.2023)

- Есть риск повышения налоговой нагрузки в РФ и Казахстане (но не ранее 22 года) (13.05.2021)

- Компания может разделиться на казахскую и российскую, а российская теоретически может быть продана на сторону с большим дисконтом. (08.07.2022)

- Дивиденды акционерам с Мосбиржи пока не могут дойти (20.10.2023)

Полиметалл - описание компании

Полиметалл — компания, которая добывает золото и серебро в России и Казахстане.Доля продаж золота в 2020 году составила 86% в структуре выручки.