| Число акций ао | 1 361 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 404,4 млрд |

| Выручка | 756,4 млрд |

| EBITDA | 579,4 млрд |

| Прибыль | 347,9 млрд |

| Дивиденд ао | 179,85 |

| P/E | 9,8 |

| P/S | 4,5 |

| P/BV | 15,2 |

| EV/EBITDA | 6,8 |

| Див.доход ао | 7,2% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Полюс акции

2502₽ +0.1%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Подскажите, что влияет на котировки ПОЛЮСА? Я так понимаю его ожидаемая перспективная деятельность, и потому при просадке золота полюс не так трясет как других, а при росте золота двигается синхронно. Правильно размышляю?

Подскажите, что влияет на котировки ПОЛЮСА? Я так понимаю его ожидаемая перспективная деятельность, и потому при просадке золота полюс не так трясет как других, а при росте золота двигается синхронно. Правильно размышляю?

Крупнейший золотодобытчик России Полюс планирует запуск комбината на гигантском месторождении Наталка уже в начале сентября, во время Восточного экономического форума, сказал в интервью Рейтер министр развития Дальнего Востока Александр Галушка.

ru.reuters.com/article/businessNews/idRUKCN1B31FU-ORUBS

Покупаем? Пока дешево :)) 109 апреля)))

109 апреля)))7 апреля 2017 года, Компания завершила процедуры по реорганизации в форме присоединения ООО «Полюс-Инвест», по итогам которых, 63,082,318 ранее выкупленных акций Компании были аннулированы 109 апреля 2017 года, и 1,926,756 ранее выкупленных акций Компании остались на балансе по состоянию на 30 июня 2017 года.

- Сорри за тупой вопрос, а кто-нибудь мне объяснит сколько у Полюса акций на самом деле.

у меня тут почему то 190 млн записано

в отчете фигурирует цифра 126 млн акций  Полюс золото - компания объявила о намерении выплатить промежуточный дивиденд за 1 п/г 2017 г. в размере 104,3 руб./акция

Полюс золото - компания объявила о намерении выплатить промежуточный дивиденд за 1 п/г 2017 г. в размере 104,3 руб./акция

Хорошие результаты за 1 п/г 2017 г.

Рост выручки при высокой рентабельности. ПАО Полюс опубликовало вчера достаточно сильные финансовые результаты за 1 п/г 2017 г. по МСФО. Выручка компании возросла на 14% год к году, EBITDA на 10%, а чистая прибыль увеличилась на 17%.

Выручку поддержал рост производства. За отчетный период компания увеличила производство золота на 12% до 938 тыс. унций, а объем продаж на 17% до 983 тыс. унций. Это обеспечило рост выручки, поскольку цена реализации золота по сравнению с прошлогодним показателем почти не изменилась. Общие денежные затраты компании (ТСС) в 1 п/г повысились лишь на 1% благодаря переработке более богатой руды на Олимпиаднинском месторождении, увеличению добычи на ряде месторождений и росту эффективности производства. Тем не менее совокупные денежные затраты на производство и поддержание (AISC) выросли за период из-за роста общих и административных расходов и расходов на реализацию. В результате рентабельность по EBITDA снизилась на 2 п.п., но осталась на высоком уровне 62%.

Компания объявила промежуточный дивиденд. Долговая нагрузка компании, выросшая в 1 п/г 2016 г. с 0,3 до 2,5, постепенно снижается. На 30 июня 2017 г. чистый долг компании составил 3,08 млрд долл., а отношение Чистый долг/12М EBITDA упало до 1,9. Снижение долговой нагрузки, которому способствовала продажа доли в Нежданинском месторождении, устраняет возможные ограничения на выплату дивидендов. Вчера компания объявила о намерении выплатить промежуточный дивиденд за 1 п/г 2017 г. в размере 104,3 руб./акция, что соответствует доходности 2,3%. Решение должно быть утверждено собранием акционеров 15 сентября 2017 г. Дата закрытия реестра для получения дивидендов 25 сентября. На 30 июня компания имела на балансе около 1,5 млрд долл. денежных средств, поэтому выплата 230 млн долл. в виде дивидендов существенно не повлияет на долговую нагрузку Полюса.

Уралсиб- Полюс золото - высокие капитальные затраты не окажут существенного влияния на свободный денежный поток и будущие дивиденды

Полюс золото: итоги телеконференции за 1П17

Капитальные затраты. Менеджмент ожидает увеличения капитальных затрат в 2П17 и предполагает, что они достигнут уровня $800 млн к концу 2017 года (против ранее ожидаемых $781 млн), в связи с намерениями компании ускорить работы по вводу в эксплуатацию Наталкинского месторождения. Часть этих затрат приходится на инвестиции в строительные работы в рамках запуска процесса биоокисления на Олимпиадинском месторождении, что может привести к росту продаж золота в виде концентрата.

Наталкинское месторождение. Полюс подтверждает, что Наталкинское месторождение будет введено в эксплуатацию согласно плану (к концу 2017 года), а затем производство на нем будет постепенно увеличиваться. Ожидается, что месторождение выйдет на запланированную мощность на уровне 10 млн тонн к концу 2018 года.

Затраты. Менеджмент компании полагает, что общие денежные затраты в 2017 году будут находиться на уровне $400 за унцию, как и сообщалось ранее в этом году. В дополнение, руководство компании подчеркнуло, что рост коммерческих и административных расходов, а также расходов на вскрышные работы не должен продолжиться в 2П17.

Дивиденды. Полюс планирует заплатить $512 млн в качестве дивидендов за 2017 год, таким образом подтверждая свои намерения по возврату части прибыли акционерам.

Менеджмент подтвердил, что развитие основных проектов, как и прогноз по общим денежным издержкам, идут согласно плану. Капитальные затраты в этом году ожидаются более высокими, но это не окажет существенного влияния на свободный денежный поток и будущие дивиденды. НЕЙТРАЛЬНО, на наш взгляд.

АТОН - Полюс золото - финансовые результаты за 1 полугодие соответствуют рыночным ожиданиям и нейтральны для акций компании

Полюс золото: финансовые результаты за 1П17 по МСФО на уровне ожиданий

Выручка выросла на 14% г/г и составила $1,234 млн в результате увеличения объемов продаж (+17% г/г). Несмотря на укрепление рубля на 17%, общие денежные затраты почти не изменились в 1П17 и составили $379 за унцию (+1% г/г). В то же время совокупные денежные затраты на производство и поддержание выросли на 10% г/г до $610 за унцию вследствие увеличения коммерческих и административных затрат, а также роста расходов на вскрышные работы. В результате скорректированный показатель EBITDA повысился на 10% г/г и составил $762 млн, а рентабельность по скорректированному показателю EBITDA снизилась на 2 пп г/г до 62%. Капитальные затраты увеличились на 73% г/г до уровня $322 млн против $186 млн в 1П16 в связи со строительными работами на Наталкинском месторождении ($179 млн) и реализацией других проектов по развитию. Соотношение чистый долг/скорректированный EBITDA слегка снизился до уровня 1,9х к концу 1П17 (против 2,1х в конце 2016 года).

Полюс опубликовал достаточно сильные финансовые результаты на фоне роста объемов производства, которые компенсировали укрепление рубля. Результаты соответствуют рыночным ожиданиям, и мы считаем, что они НЕЙТРАЛЬНЫ для акции на данном этапе. У нас нет официальной рекомендации по компании.

АТОН - Основной рост добычи Полюса был обеспечен увеличением производства на Олимпиаде (+35%) и Вернинском (+7%)

Полюс в I полугодии увеличил производство золота на 12%, до 938 тыс. унций

Полюс в I полугодии 2017 года увеличило производство золота на 12%, до 938 тыс. унций, сообщила компания. В том числе во II квартале производство Полюса выросло на 7% по сравнению с аналогичным периодом прошлого года, до 488 тыс. унций. Объем добычи руды вырос на 33% до 9,2 млн тонн. По оценке Полюса, его выручка от продаж золота в I полугодии составила $1,217 млрд (рост на 14%), в том числе в апреле-июне — $617 млн (рост на 9%).

Основной рост добычи Полюса был обеспечен увеличением производства на Олимпиаде (+35%) и Вернинском (+7%). В целом, опубликованные показатели Полюса находятся в рамках ожиданий и годовой прогноз компании по производству 2,075-2,125 млн унций вполне реализуем, что подтвердил менеджмент. Отметим, что при росте выпуска на 12% и снижении средней цены реализации золота на 1%, Полюс показал более высокие темпы роста выручки (на 14%). Это может быть связано с увеличением продаж золота в концентрате (в 2,1 раза к 1-ому полугодию 2016 года).

Промсвязьбанк - Полюс золото - сильные производственные результаты обусловлены ростом объемов производства на Олимпиадинском месторождении

Полюс золото производство золота за 2К17 выросло на 7% г /г

Объем производства золота вырос на 7% г/г и составил 448 тыс унций, включая 33 тыс унций золота, содержавшегося в концентрате, в результате увеличения мощности ЗИФ в ключевых активах компании. Основным фактором роста стали производственные показатели Олимпиадинского месторождения (226 тыс унций, +26% г/г), где среднее содержание золота в переработанной руде достигло 3,8 г/т (+31% г/г). На Вернинском месторождении производство золота увеличилось на 20% г/г и составило 53 тыс унций вследствие рекордно высоких объемов переработки руды — 745 тыс тонн (+14% г/г). Ожидается, что в течение 2017-2018 гг. месторождение выйдет на свою проектную мощность по объемам переработки руды в 3 млн тонн в год. Наряду с этим, месторождение Благодатное показало снижение производственных объемов золота до 106 тыс унций (-12% г/г) в результате падения содержания золота в добытой и переработанной руде до 1,95 г/т (-3% г/г) и до 1,96 г/т (-4% г/г) соответственно. Выручка от продаж золота за 2К17 увеличилась на 9% г/г и составила $617 млн. Менеджмент Полюса ожидает, что Наталкинское месторождение будет введено в эксплуатацию к концу 2017 года, как и планировалось ранее.

Сильные производственные результаты вследствие роста объемов производства на Олимпиадинском месторождении. Менеджмент подтвердил свои ожидания относительно того, что производство золота в конце 2017 года достигнет уровня 2,075 — 2,125 млн унций. Также руководство компании повысило прогноз об объемах производства золота в 2018 году до 2,35-2,40 млн унций и в 2019 году до 2,80 млн унций (против ранее ожидаемых 2,7 млн унций к 2020 году). В понедельник Полюс опубликует финансовые результаты за 2К17, а также проведет телеконференцию в 16:00 мск. У нас нет официальной рекомендации по компании.

АТОН  Полюс - СД рекомендовал дивиденды за 1 п/г 2017 г. в размере 104,3 руб/ао

Полюс - СД рекомендовал дивиденды за 1 п/г 2017 г. в размере 104,3 руб/аоСовет директоров Полюс рекомендовал дивиденды по итогам 1 п/г 2017 г. в размере 104,30 руб/ао

ВОСА — 15 сентября

Закрытие реестра для ВОСА — 24 августа

Закрытие реестра под дивиденды — 25 сентября

пресс-релиз(решение)

- Полюс - чистая прибыль по МСФО в 1 п/г года составила 34,96 миллиарда рублей против прибыли в 34,936 миллиарда рублей годом ранее

Чистая прибыль Полюс по МСФО в 1 п/г 2017 года составила 34,96 миллиарда рублей против прибыли в 34,936 миллиарда рублей годом ранее.

Выручка -5,4% — до 71,475 миллиарда рублей, в том числе от реализации золота — на 5,5%, до 70,491 миллиарда рублей.

Во 2 квартале 2017 года чистая прибыль снизилась в 2,3 раза г/г, до 5,801 миллиарда рублей, выручка -4,9%, до 35,774 миллиарда рублей.

отчет

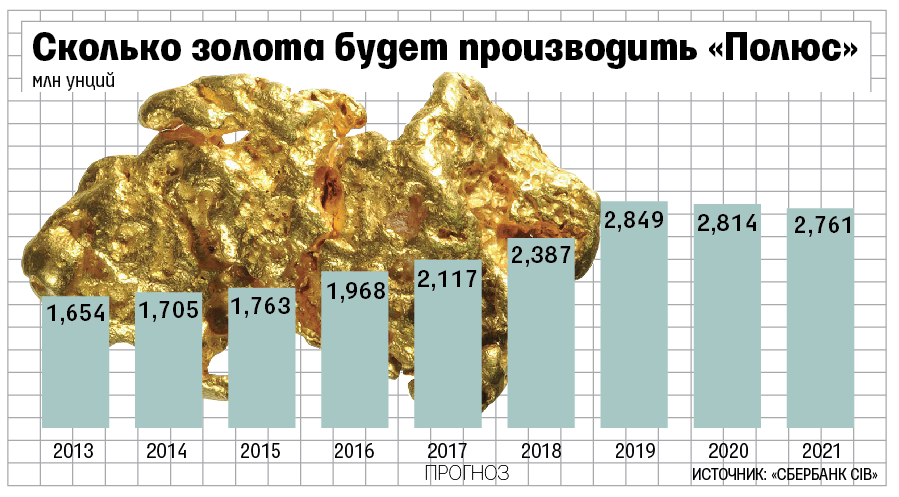

- Если прогноз производства оправдается, «Полюс» может получить до $300 млн дополнительной EBITDA ежегодно, подсчитал аналитик АКРА Максим Худалов. По мнению аналитиков «ВТБ капитала», «Полюс» – одна из самых привлекательных компаний в отрасли: у нее низкозатратная ресурсная база, высокая рентабельность (59–62%), что позволяет и финансировать капвложения, и выплачивать дивиденды, пишут аналитики «ВТБ капитала».

- Наталкинское месторождение может принести «Полюсу» $7 млн выручки, но EBITDA месторождения еще отрицательная: -$9 млн. В 2018 г. EBITDA Наталкинского месторождения составит $63 млн, в 2019 г. – $484 млн, пишут аналитики «ВТБ капитала». Они полагают, что Наталка выйдет на полную мощность к 2019 г. и увеличит ежегодные объемы производства «Полюса» на 430 000 унций к 2021 г. «После запуска месторождения нужно будет еще дополнительное время, чтобы оптимизировать себестоимость производства, особенно учитывая низкое содержание металла в руде (1,7 г на 1 т, на Олимпиаде – 3 г на 1 т)», – осторожен аналитик «Атона» Андрей Лобазов. «Полюс» рассчитывает, что общие затраты на производство унции будут $450–500 (при курсе 65 руб. за доллар), говорится в обзоре «Сбербанк CIB».

- К 2019 г. объемы производства «Полюса» могут вырасти на 32–35% с 2,075–2,125 млн унций (ожидаемый компанией объем производства в 2017 г.) до 2,8 млн благодаря запуску Наталкинского месторождения, запланированному на IV квартал 2017 г. В отчете о производственных результатах за 2016 г. компания прогнозировала рост производства до 2,7 млн унций лишь к 2020 г. Пересмотреть производственные прогнозы компании «позволили высокие операционные результаты и стабильный рост» в первом полугодии 2017 г., заявил гендиректор компании Павел Грачев в комментариях к отчету о производственных результатах за первое полугодие 2017 г., опубликованному «Полюсом» 11 августа.

https://www.vedomosti.ru/business/articles/2017/08/14/729189-polyus-bolshe-zolota - Docanton, какой у вас ценовой таргет, если не секрет? :)

Полюс, второй день ударно растёт, хорошие новости по нему, в понедельник фин резы, незабываем:) - MSCI - может исключить АФК Система и Ростелеком, добавить Полюс в рамках пересмотра индекса MSCI Russia в ноябре (ВТБ Капитал)

Согласно мнению стратега ВТБ Капитала Ильи Питерского, глобальные депозитарные расписки АФК Система, скорее всего, будут исключены из расчетной базы индекса MSCI Russia в ходе ноябрьской ребалансировки.

Для сохранения места в индексе MSCI Russia, ГДР Системы долны подорожать на 50% — с текущих $3,9 до $5,9 за штуку.

Исключение Системы из индекса MSCI Russia приведет к оттоку $50 млн со стороны пассивных инвесторов.

Есть существенный риск исключения в ноябре из индекса MSCI Russia обыкновенных акций Ростелекома, что приведет к оттоку $75 млн пассивных денег из этих бумаг.чтобы остаться в индексе, обыкновенные акции «Ростелекома» должны подорожать на 15%, предполагая пропорциональный рост котировок привилегированных акций компании и неизменность стоимости других активов

Акции Полюса могут быть включены в индекс MSCI Russia. Это привлечет в бумаги $140-150 млн со стороны пассивных инвесторов.«С учетом состоявшегося SPO теперь free float „Полюса“ выше 15%. По нашим расчетам, MSCI оценит FIF компании на уровне 0,20. Остальные параметры тоже, скорее всего, будут соответствовать требованиям для включения акций „Полюса“ в индекс MSCI Russia»,

Финмаркет - Полюс - общий объем производства золота в 1 п/г +12% г/г до 938 тыс. унций

Полюс раскрыл производственные результаты за 1 полугодие 2017 года:

- Общий объем производства золота +12% г/г до 938 тыс. унций в результате повышения объемов добычи на месторождениях Олимпиада и Вернинское.

- Объем добытой руды +29%, составив 17,8 млн т, благодаря повышению объемов добычи на Олимпиаде и Куранахе и началу полномасштабных горных работ на Наталкинском месторождении.

- Объем переработки руды +5% и составил 13,6 млн т благодаря завершению или выходу на второй этап реализации проектов по увеличению производительности на основных активах Компании.

- Выручка от продаж золота составила $1 217 млн (+14% г/г) при средней цене реализации (с учетом эффекта от Стратегической

- программы защиты цены (СПЗЦ)) $1 263 за унцию, что на 2% выше спотовой цены LBMA.

- Чистый долг снизился до $3 084 млн по сравнению с $3 128 млн на конец 1 квартала 2017 года и $3 241 млн на конец 2016 года.

С учетом того, что завершение большей части проектов развития действующих активов запланировано на 2017—2018 годы, а ввод в эксплуатацию Наталкинского месторождения — на конец 2017 года, Полюс ожидает дальнейшего увеличения объемов производства золота до 2,35—2,40 млн унций в 2018 году и до 2,80 млн унций в 2019 году.

пресс-релиз

- Полюс неплохо прибавил сегодня, дивгеп закрыт!

Завтра операционка, в понедельник финрезы полугодовые.

По дивам жду ~110 руб. за 1П17

если обороты будут в MSCI точно попадёт!

Думаю, что на 4400 вернётся в ближайшее время :) - У акций Полюса есть возможность попасть в расчетную базу индекса MSCI Russia

Итоговая доля Керимова в Полюсе 82,44%, free float 16,34%

ПАО «Полюс» раскрыло новую структуру акционеров после SPO и других сделок. Согласно ей, доля Polyus Gold International Limited (PGIL), бенефициаром которой является сын Сулеймана Керимова Саид, составляет сейчас 82,44%, free float — 16,34%, еще 1,225% составляет казначейский пакет. Полюс в рамках SPO 30 июня разместил на Московской бирже и Лондонской фондовой бирже 9% капитала. Общий объем SPO Полюса составил $799 млн без учета опциона на доразмещение. В том числе допэмиссию на $400 млн разместила сама компания, бумаги на $399 млн — структуры ее основного акционера. После допэмиссии уставный капитал ПАО «Полюс», по подсчетам, составляет 133 млн 561 тыс. 119 акций.

У акций Полюса есть возможность попасть в расчетную базу индекса MSCI Russia – объем free-float позволяет. Тем не менее, необходима более высокая ликвидность. Для попадания в индекс объем торгов в день в среднем должен составлять более 1,2 млн долл. за последние 3 и 12 мес.

Промсвязьбанк

Полюс - факторы роста и падения акций

- Себестоимость добычи у Полюса - самая низкая в мире (03.12.2020)

- Компания планирует запустить Сухой Лог в 2028-2029 году (28.01.2025)

- Казначейский пакет Полюса составляет 40,8 млн акций или 29,99%, потратив на это 579 млрд рублей. (28.01.2025)

- Сухой Лог должен добавить чуть ли не 100% текущей добычи к 2030 году, на пике там будет добываться 2,3-3,5 млн унций золота (10.03.2025)

- Непрозрачный выкуп с премией к рыночной цене у тех, кто раньше подал заявку. (20.10.2023)

- Долговая нагрузка после выкупа может выйти за рамки, когда по див. политике должны платить дивиденды. (20.10.2023)

- Капзатраты на Сухой Лог могут составить $6 млрд (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Полюс - описание компании

ОАО «Полюс Золото» (ИНН 7703389295) — ведущий производитель золота в России. Портфель активов компании включает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской и Амурской областях, Республике Саха (Якутия), на которых компания ведет разведку и добычу драгоценного металла.На Московской бирже торгуется 4,53% акций, 63,72% контролирует через Polyus Gold сын бизнесмена Сулеймана Керимова Саид, а еще 31,75% находится на счетах «Полюса» в виде квазиказначейских акций

Расписки на акции Полюса (ГДР) торгуются в Лондоне.

1 ГДР Полюса = 0,5 акций Полюса.

http://polyus.com/ru/investors/

Чтобы купить акции, выберите надежного брокера: