Увеличение экспортных продаж и девальвация рубля поддержали рост выручки ФосАгро - Промсвязьбанк

В 3 кв. 2020 г. EBITDA увеличилась на 27% г/г и составила 27 млрд руб. ($368 млн), а EBITDA margin увеличилась на 5 п. г/г, до 38%. Рост рентабельности EBITDA обусловлен преимущественно ростом продаж удобрений.

Чистая прибыль в 3 кв. 2020 г., скорректированная на эффект от курсовых разниц, составила 18 млрд руб., что больше на 53% г/г. Свободный денежный поток в 3 кв. 2020 г. составил 19,3 млрд руб. по сравнению с 3,6 млрд руб. в 3 кв. 2019 года, увеличившись в 4 раза. За 9 месяцев чистая прибыль и свободный денежный поток составили 39,3 и 39,7 млрд долл. США соответственно. В соответствии с дивидендной политикой компания направляет на дивиденды не менее 50% FCF и не менее 50% от скорректированной на курсовые разницы чистой прибыли.

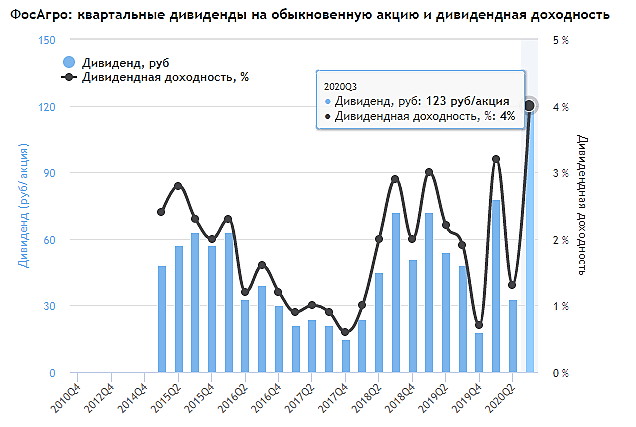

На фоне хороших результатов по отчетности Совет директоров рекомендовал выплату дивидендов в размере 123 руб. на акцию из нераспределенной прибыли за 3 кв. Общий объем дивидендов за 3 кв. составит около 16 млрд руб. Таким образом, дивидендная доходность составит 4,2%.

Чистый долг по состоянию на 30 июня 2020 г. составил 149,9 млрд руб. ($1,9 млрд). Соотношение чистого долга к показателю LTM EBITDA на 30 сентября 2020 г. составило 1,95х, не изменившись к предыдущему кварталу. Умеренная долговая нагрузка позволит продолжить инвестиционную программу развития.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций