Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Анал.заметка Финама по IPO OZON:

www.finam.ru/international/imdaily/ozon-ozon-ipo-pervoproxodca-rossiiyskoiy-elektronnoiy-kommercii-20201119-09472/

| Число акций ао | 224 млн |

| Номинал ао | 0.0780882 руб |

| Тикер ао |

|

| Капит-я | 707,4 млрд |

| Выручка | 1 096,0 млрд |

| EBITDA | 172,8 млрд |

| Прибыль | 11,5 млрд |

| Дивиденд ао | 213,55 |

| P/E | 61,5 |

| P/S | 0,6 |

| P/BV | -4,9 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 6,8% |

| OZON | ОЗОН Календарь Акционеров | |

| 30/07 Финансовые результаты за 2 кв. 2026 года (предварительная дата) | |

| 28/10 Финансовые результаты за 3 кв. 2026 года (предварительная дата) | |

| Прошедшие события Добавить событие | |

OZON | ОЗОН акции

3160.5₽ -3.17%

-

Народ, вопрос: а бумаги которые будут проданы на IPO, полностью принадлежат текущим акционерам?

или часть денег все таки в компанию зайдет через допэмиссию?

Тимофей Мартынов, на ипо баринг восток с удовольствием продаст весь шлак всем желающим

Причина убытков — «значительные инвестиции в рост».

В целом пока выглядит оправданно, но оценить эффективность нам сложно

Тимофей Мартынов, Причина убытков — «значительные инвестиции в рост»

Это надо взять на заметку доверительным управляющим!

Павел, ничего общего между этими двумя сущностями

Тимофей Мартынов, по бухгалтерскому учеты деньги на инвестиции идут с прибыли. А вот если инвестиции неудачные и их приходится списывать, тогда да — фиксируется убыток от инвестиций

Павел, откройте проспект ОЗОНа.

Там оборот убыточный. Даже без инвестиций. Какие, блин, «инвестиции в рост»? :))

Покажите конкретную строку «инвестиций в рост».

Там косты растут пропорционально обороту 18-19-20.

То есть никакой эффективности там нет вообще — просто разгоняют оборот, сжигая деньги.

Банда Анонимов, ты не думал что эффект масштаба рано или поздно сработает и косты начнут расти медленнее оборота.

Посмотри на амазон — они пока логистику строили, 20 лет были в убытках.

и посмотри на их акции, что они вытворяли за эти 20 лет

Тимофей Мартынов, дядь, «эффект масштаба» работает, когда ты вваливаешь бабло в эффективность бизнес-процессов. Тогда у тебя на каком-то этапе перестают расти косты.

А ОЗОН и ВБ вваливают деньги в тупое расширение. У них косты четко пропорциональны обороту.

При этом для конкретных поставщиков они слишком мелкие.

Я приводил пример уже — МВидео делает условно 200 ярдов в квартал по своему сегменту. А ВБ с ОЗОНом делают 10 ярдов.

Чтобы тут сработал «эффект масштаба», они должны нарастить эти категории в 5 раз (условно).

Тогда они будут получать условия +- как МВидео.

Но тут еще одна засада — логистика. У МВидео точки-склады по стране уже есть.

А ОЗОН в отдаленные уголки везет заказы минимум на 3000р. И доставка зачастую выходит 2000р.

Потому что нет у них складов :)

Вот и все.

А распределенными складами они управлять не умеют — ВБ вон захлебывается уже давно и заставляет поставщиков в Казань из Питера возить. У ОЗОНа еще хуже.

Рост дальше под большим вопросом.

При этом у «обычных» сетей онлайн растет быстрее ВБ и ОЗОН :)

МВидео и Детмир — втрое.

Банда Анонимов, но ты не допускашь мысли что в какой-то момент они подкрутят гайки и займутся эффективностью. А я думаю что так и будет

Тимофей Мартынов, так им некуда крутить, в том и дело.

У них фронт-маржа 10%. Больше они не получат т.к. слишком мелкие раз и нет денег на полноформатные СТМ.

А развивая просто тупо маркетплейс ты не управляешь стоком никак, поэтому все вообще грустно.

ОЗОН с лета отменил сравнение цен для продавцов — потому что гонка с ВБ привела к тому, что они отстреливали дохрена народу )

ВБ выплывает, по факту, на одежде и палеве. И все это у них свое.

И за счет этого субсидирует остальные отстающие категории.

Поэтому нет, в «русский Амазон» я не верю. Да и с логистикой у нас все плохо.- Народ, вопрос: а бумаги которые будут проданы на IPO, полностью принадлежат текущим акционерам?

или часть денег все таки в компанию зайдет через допэмиссию? Причина убытков — «значительные инвестиции в рост».

В целом пока выглядит оправданно, но оценить эффективность нам сложно

Тимофей Мартынов, Причина убытков — «значительные инвестиции в рост»

Это надо взять на заметку доверительным управляющим!

Павел, ничего общего между этими двумя сущностями

Тимофей Мартынов, по бухгалтерскому учеты деньги на инвестиции идут с прибыли. А вот если инвестиции неудачные и их приходится списывать, тогда да — фиксируется убыток от инвестиций

Павел, откройте проспект ОЗОНа.

Там оборот убыточный. Даже без инвестиций. Какие, блин, «инвестиции в рост»? :))

Покажите конкретную строку «инвестиций в рост».

Там косты растут пропорционально обороту 18-19-20.

То есть никакой эффективности там нет вообще — просто разгоняют оборот, сжигая деньги.

Банда Анонимов, ты не думал что эффект масштаба рано или поздно сработает и косты начнут расти медленнее оборота.

Посмотри на амазон — они пока логистику строили, 20 лет были в убытках.

и посмотри на их акции, что они вытворяли за эти 20 лет

Тимофей Мартынов, дядь, «эффект масштаба» работает, когда ты вваливаешь бабло в эффективность бизнес-процессов. Тогда у тебя на каком-то этапе перестают расти косты.

А ОЗОН и ВБ вваливают деньги в тупое расширение. У них косты четко пропорциональны обороту.

При этом для конкретных поставщиков они слишком мелкие.

Я приводил пример уже — МВидео делает условно 200 ярдов в квартал по своему сегменту. А ВБ с ОЗОНом делают 10 ярдов.

Чтобы тут сработал «эффект масштаба», они должны нарастить эти категории в 5 раз (условно).

Тогда они будут получать условия +- как МВидео.

Но тут еще одна засада — логистика. У МВидео точки-склады по стране уже есть.

А ОЗОН в отдаленные уголки везет заказы минимум на 3000р. И доставка зачастую выходит 2000р.

Потому что нет у них складов :)

Вот и все.

А распределенными складами они управлять не умеют — ВБ вон захлебывается уже давно и заставляет поставщиков в Казань из Питера возить. У ОЗОНа еще хуже.

Рост дальше под большим вопросом.

При этом у «обычных» сетей онлайн растет быстрее ВБ и ОЗОН :)

МВидео и Детмир — втрое.

Банда Анонимов, но ты не допускашь мысли что в какой-то момент они подкрутят гайки и займутся эффективностью. А я думаю что так и будет- 13.09.2020 www.kommersant.ru/doc/4089680

Перед выходом из Ozon Леонид Богуславский владел около 11% компании, он выходил из капитала в два раунда, получив около $70 млн (4,4 млрд руб.), говорит источник “Ъ”, осведомленный о сделке. Таким образом, 100% Ozon были оценены в $636 млн (40 млрд руб.)

Причина убытков — «значительные инвестиции в рост».

В целом пока выглядит оправданно, но оценить эффективность нам сложно

Тимофей Мартынов, Причина убытков — «значительные инвестиции в рост»

Это надо взять на заметку доверительным управляющим!

Павел, ничего общего между этими двумя сущностями

Тимофей Мартынов, по бухгалтерскому учеты деньги на инвестиции идут с прибыли. А вот если инвестиции неудачные и их приходится списывать, тогда да — фиксируется убыток от инвестиций

Павел, откройте проспект ОЗОНа.

Там оборот убыточный. Даже без инвестиций. Какие, блин, «инвестиции в рост»? :))

Покажите конкретную строку «инвестиций в рост».

Там косты растут пропорционально обороту 18-19-20.

То есть никакой эффективности там нет вообще — просто разгоняют оборот, сжигая деньги.

Банда Анонимов, ты не думал что эффект масштаба рано или поздно сработает и косты начнут расти медленнее оборота.

Посмотри на амазон — они пока логистику строили, 20 лет были в убытках.

и посмотри на их акции, что они вытворяли за эти 20 лет

Тимофей Мартынов, дядь, «эффект масштаба» работает, когда ты вваливаешь бабло в эффективность бизнес-процессов. Тогда у тебя на каком-то этапе перестают расти косты.

А ОЗОН и ВБ вваливают деньги в тупое расширение. У них косты четко пропорциональны обороту.

При этом для конкретных поставщиков они слишком мелкие.

Я приводил пример уже — МВидео делает условно 200 ярдов в квартал по своему сегменту. А ВБ с ОЗОНом делают 10 ярдов.

Чтобы тут сработал «эффект масштаба», они должны нарастить эти категории в 5 раз (условно).

Тогда они будут получать условия +- как МВидео.

И это надо сделать по КАЖДОМУ сегменту...

Но тут еще одна засада — логистика. У МВидео точки-склады по стране уже есть.

А ОЗОН в отдаленные уголки везет заказы минимум на 3000р. И доставка зачастую выходит 2000р.

Потому что нет у них складов :)

Вот и все.

А распределенными складами они управлять не умеют — ВБ вон захлебывается уже давно и заставляет поставщиков в Казань из Питера возить. У ОЗОНа еще хуже.

Рост дальше под большим вопросом.

При этом у «обычных» сетей онлайн растет быстрее ВБ и ОЗОН :)

МВидео и Детмир — втрое.Основатель Ozon Леонид Богуславский полностью вышел из капитала онлайн-ритейлера.

Инвестор выдохнул Ozon.

Леонид Богуславский вышел из капитала онлайн-ритейлера.

13.09.2019

Один из крупнейших российских IT-инвесторов Леонид Богуславский вышел из капитала онлайн-ритейлера Ozon, долей в котором владел 19 лет. По данным источников “Ъ”, его пакет в компании мог стоить около 3,2 млрд руб. Его приобрели основные акционеры Ozon — Baring Vostok Capital Partners (BVCP) и АФК «Система».

Основатель RTP Global Леонид Богуславский выходит из уставного капитала Ozon Holdings Ltd (головная компания интернет-ритейлера Ozon), продав свой пакет основным акционерам BVCP и АФК «Система», сообщил “Ъ” источник, знакомый с ситуацией. Господин Богуславский подтвердил выход из Ozon, не уточнив размер доли и покупателей. В пресс-службе Ozon на запрос не ответили, в АФК «Система» и BVCP от комментариев отказались.

«Я был инвестор-акционер и член совета директоров Ozon 19 лет. По вложениям денег это была очень большая инвестиция RTP Global. Было хорошее предложение на выкуп нашего пакета акций, и мы довольны сделкой, так как заработали на вложенный капитал. Ozon — быстрорастущая и большая компания с хорошими перспективами. Однако 19 лет — очень большой срок для инвестора»,— заявил “Ъ” Леонид Богуславский. Опыт в капитале Ozon он называет «бесценным»: он «очень помог выйти в качестве инвесторов на международный рынок».

Ozon основан в 1998 году Александром Егоровым и Дмитрием Рудаковым. В декабре 1999 года основатели подписали договор о продаже контрольного пакета акций фонду ru-Net Holdings, который был создан Леонидом Богуславским вместе с западными Baring Vostok Group, UFG и Rex Capital, а позже, в октябре 2018 года, переименован в RTP Global. Контрольный пакет компании тогда обошелся ru-Net Holdings в $3 млн. Ozon был одной из двух первых инвестиций ru-Net Holdings: позже, в 2000 году, фонд также вложился в «Яндекс», за 35% в капитале которого заплатил $5,27 млн. Сейчас фонды Леонида Богуславского владеют долями в 2GIS, онлайн-кинотеатре ivi, сервисе распродаж Mamsy, платформе автоматизации колл-центров Dasha.AI и др.

Перед выходом из Ozon Леонид Богуславский владел около 8% компании, он выходил из капитала в два раунда, по итогам второго из которых компания была оценена в сумму около 40 млрд руб., говорит источник “Ъ”, осведомленный о сделке.

Таким образом, весь пакет бизнесмена мог стоить около 3,2 млрд руб.

По данным кипрского реестра на 12 сентября, два фонда Baring Vostok владеют в совокупности 42% Ozon, у структур АФК «Система» — 37,2% ритейлера, также среди акционеров — Index Ventures с долей 4,5% и UFG с 2,9% и другие инвесторы.

По итогам 2018 года Ozon занял около 4,5% российского рынка онлайн-ритейла, который оценивается в 1,3 трлн руб., следует из данных Data Insight. В первом полугодии 2019 года рынок вырос к аналогичному периоду 2018-го на 25%, до 725 млрд руб., а выручка Ozon — примерно на 80%, оценивает Data Insight. В результате такого роста по итогам 2019 года интернет-магазин займет уже 6% всего онлайн-ритейла в стране и станет третьим среди всех российских онлайн-магазинов после Wildberries и «Ситилинк», прогнозирует партнер Data Insight Федор Вирин. Ранее в самом Ozon также говорили, что выручка компании растет ежегодно на 70–80% в год, что превышает темп роста рынка.

В 2019 году, как сообщал “Ъ”, Ozon готовит новый инвестраунд, объем которого может составить более $200 млн. Выход RTP Global вряд ли серьезно скажется на перспективах привлечения Ozon инвестиций, считает начальник отдела инвестиционных идей «БКС Брокер» Нарек Авакян: Для западного мира смена собственников и акционеров — обычная практика, просто в России частных инвесторов пока очень немного, поэтому любой выход рассматривается как потенциально имеющаяся проблема. На самом деле это просто текущий процесс, ничего драматичного».

www.kommersant.ru/doc/4089680

Марэк, Ещё год назад Озон стоил 40 ярдов, а сейчас на ИПО уже под 400 ярдов.

khornickjaadle, а откуда инфа что он год назад стоил 40 ярдов?

Тимофей Мартынов, kommersant.ru/doc/4089680 Богуславский выходил и продал 11% Озона за 4,4 млрд. руб.

khornickjaadle, вот жеш лоханулся парень))

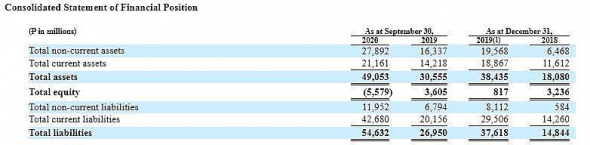

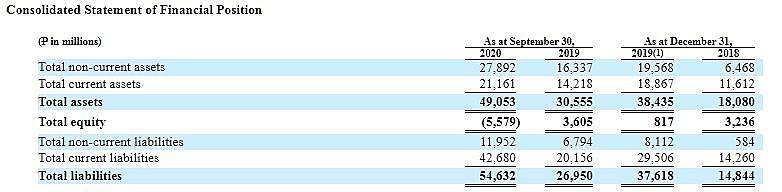

В проспект эмиссии я поленился заглянуть. Каюсь. Вопрос один, короткий: баланс там есть ?

Рекламная проза мне не интересна )

Никто не ответил и пришлось лень побороть, найти проспект. Кому интересно — пжста.

Состояние — жесть )

Банда Анонимов, А что Амазон был прибыльным? Тож ок 10 лет был убыточным. Конечно плюс. Год назад 40 ярдов стоил Озон, а сейчас продают из расчёта 350 ярдов.

khornickjaadle, какой Амазон? Вы лапшу с ушей снимите.

1. Амазон стал прибыльным в 2013 году, когда у него не было конкурентов после кризиса.

ОЗОН сейчас только ТРЕТИЙ.

И да, Амазон стал прибыльным через 10 лет. А ОЗОН существует 21 год. «Небольшая» разница, правда? :)

2. Амазон был убыточным, потому что вкладывался в эффективность и актоматизацию, откройте их отчеты и посмотрите.

ОЗОН не вкладывается никуда — это видно по тем же отчетам: эффективность не растет, убыточный оборот, с ростом которого пропорционально растут издержки.

3. Амазон вкладывается в R&D и имеет в итоге тот же AWS, приносящий 12% прибыли.

ОЗОН это тупо просто интернет-магазин и все. Причем далеко даже не самый крупный.

ОЗОН как стоил +-70 ярдов по фундаменталу, так и стоит.

То, что его продают за 350 хомякам, которые не в состоянии даже прочитать проспект, говорит не о том, что ОЗОН перспективный, а о том, что покупатели глупые.

Все важе обоснование — это наивная вера в то, что убыток сам собой перейдет в прибыль потому, что это «в интернетах написали»...

Такая же тема была в 2000х с доткомами.

Вам проще уже говорить «я ничего не знаю и знать не хочу, но свято верю» — все поймут :)

Банда Анонимов, вот это интересный комментарий!👍Основатель Ozon Леонид Богуславский полностью вышел из капитала онлайн-ритейлера.

Инвестор выдохнул Ozon.

Леонид Богуславский вышел из капитала онлайн-ритейлера.

13.09.2019

Один из крупнейших российских IT-инвесторов Леонид Богуславский вышел из капитала онлайн-ритейлера Ozon, долей в котором владел 19 лет. По данным источников “Ъ”, его пакет в компании мог стоить около 3,2 млрд руб. Его приобрели основные акционеры Ozon — Baring Vostok Capital Partners (BVCP) и АФК «Система».

Основатель RTP Global Леонид Богуславский выходит из уставного капитала Ozon Holdings Ltd (головная компания интернет-ритейлера Ozon), продав свой пакет основным акционерам BVCP и АФК «Система», сообщил “Ъ” источник, знакомый с ситуацией. Господин Богуславский подтвердил выход из Ozon, не уточнив размер доли и покупателей. В пресс-службе Ozon на запрос не ответили, в АФК «Система» и BVCP от комментариев отказались.

«Я был инвестор-акционер и член совета директоров Ozon 19 лет. По вложениям денег это была очень большая инвестиция RTP Global. Было хорошее предложение на выкуп нашего пакета акций, и мы довольны сделкой, так как заработали на вложенный капитал. Ozon — быстрорастущая и большая компания с хорошими перспективами. Однако 19 лет — очень большой срок для инвестора»,— заявил “Ъ” Леонид Богуславский. Опыт в капитале Ozon он называет «бесценным»: он «очень помог выйти в качестве инвесторов на международный рынок».

Ozon основан в 1998 году Александром Егоровым и Дмитрием Рудаковым. В декабре 1999 года основатели подписали договор о продаже контрольного пакета акций фонду ru-Net Holdings, который был создан Леонидом Богуславским вместе с западными Baring Vostok Group, UFG и Rex Capital, а позже, в октябре 2018 года, переименован в RTP Global. Контрольный пакет компании тогда обошелся ru-Net Holdings в $3 млн. Ozon был одной из двух первых инвестиций ru-Net Holdings: позже, в 2000 году, фонд также вложился в «Яндекс», за 35% в капитале которого заплатил $5,27 млн. Сейчас фонды Леонида Богуславского владеют долями в 2GIS, онлайн-кинотеатре ivi, сервисе распродаж Mamsy, платформе автоматизации колл-центров Dasha.AI и др.

Перед выходом из Ozon Леонид Богуславский владел около 8% компании, он выходил из капитала в два раунда, по итогам второго из которых компания была оценена в сумму около 40 млрд руб., говорит источник “Ъ”, осведомленный о сделке.

Таким образом, весь пакет бизнесмена мог стоить около 3,2 млрд руб.

По данным кипрского реестра на 12 сентября, два фонда Baring Vostok владеют в совокупности 42% Ozon, у структур АФК «Система» — 37,2% ритейлера, также среди акционеров — Index Ventures с долей 4,5% и UFG с 2,9% и другие инвесторы.

По итогам 2018 года Ozon занял около 4,5% российского рынка онлайн-ритейла, который оценивается в 1,3 трлн руб., следует из данных Data Insight. В первом полугодии 2019 года рынок вырос к аналогичному периоду 2018-го на 25%, до 725 млрд руб., а выручка Ozon — примерно на 80%, оценивает Data Insight. В результате такого роста по итогам 2019 года интернет-магазин займет уже 6% всего онлайн-ритейла в стране и станет третьим среди всех российских онлайн-магазинов после Wildberries и «Ситилинк», прогнозирует партнер Data Insight Федор Вирин. Ранее в самом Ozon также говорили, что выручка компании растет ежегодно на 70–80% в год, что превышает темп роста рынка.

В 2019 году, как сообщал “Ъ”, Ozon готовит новый инвестраунд, объем которого может составить более $200 млн. Выход RTP Global вряд ли серьезно скажется на перспективах привлечения Ozon инвестиций, считает начальник отдела инвестиционных идей «БКС Брокер» Нарек Авакян: Для западного мира смена собственников и акционеров — обычная практика, просто в России частных инвесторов пока очень немного, поэтому любой выход рассматривается как потенциально имеющаяся проблема. На самом деле это просто текущий процесс, ничего драматичного».

www.kommersant.ru/doc/4089680

Марэк, Ещё год назад Озон стоил 40 ярдов, а сейчас на ИПО уже под 400 ярдов.

khornickjaadle, а откуда инфа что он год назад стоил 40 ярдов?

Тимофей Мартынов, kommersant.ru/doc/4089680 Богуславский выходил и продал 11% Озона за 4,4 млрд. руб.Вы серъезно оцениваете инвестиционные перспективы компании на основании того, что ваши знакомые там что то покупают? Рили?

Zagrizayats, сам великий Питер Линч (!) рекомендовал присматриваться к таким компаниям, которые нас окружают. Озон — он сейчас повсюду. В каждом крупном магазине и тд.

Может быть сразу и не нужно его на IPO покупать — но компания интересная. Явно будет и дивиденды платить. В этом Система заинтересована. Можно конечно не покупать Озон — купить Систему, вроде бы как ты Озон покупаешь, но только Систему и дешевле

Илья, простите, а «сам великий Питер Линч» не рекомендовал включать мозги и читать то, что пишет сама компания о себе?

Страница 69 формы F-1 ОЗОН («DIVIDEND POLICY»):

We have never declared or paid cash dividends on our ordinary shares. We intend to retain all available liquidity sources and future earnings, if any, to fund the development and expansion of our business, and we do not anticipate declaring or paying any cash dividends in the foreseeable future.

Надеюсь, что хомяки в состоянии прочитать 2 предложения на английском...

Банда Анонимов, спасибо за цитату.

но это ж очевидно.

растущие компании не платят дивыБанда Анонимов, А что Амазон был прибыльным? Тож ок 10 лет был убыточным. Конечно плюс. Год назад 40 ярдов стоил Озон, а сейчас продают из расчёта 350 ярдов.

khornickjaadle, какой Амазон? Вы лапшу с ушей снимите.

1. Амазон стал прибыльным в 2013 году, когда у него не было конкурентов после кризиса.

ОЗОН сейчас только ТРЕТИЙ.

И да, Амазон стал прибыльным через 10 лет. А ОЗОН существует 21 год. «Небольшая» разница, правда? :)

2. Амазон был убыточным, потому что вкладывался в эффективность и актоматизацию, откройте их отчеты и посмотрите.

ОЗОН не вкладывается никуда — это видно по тем же отчетам: эффективность не растет, убыточный оборот, с ростом которого пропорционально растут издержки.

3. Амазон вкладывается в R&D и имеет в итоге тот же AWS, приносящий 12% прибыли.

ОЗОН это тупо просто интернет-магазин и все. Причем далеко даже не самый крупный.

ОЗОН как стоил +-70 ярдов по фундаменталу, так и стоит.

То, что его продают за 350 хомякам, которые не в состоянии даже прочитать проспект, говорит не о том, что ОЗОН перспективный, а о том, что покупатели глупые.

Все важе обоснование — это наивная вера в то, что убыток сам собой перейдет в прибыль потому, что это «в интернетах написали»...

Такая же тема была в 2000х с доткомами.

Вам проще уже говорить «я ничего не знаю и знать не хочу, но свято верю» — все поймут :)

Банда Анонимов, 1. Ну, если Озон попробует захватить рынок маркетплейсов — а этот рынок очень сильно растёт, то с ВБ они поделят этот рынок. Я не знаю стратегию Озона — что они будут делать, продавать полностью свой товар или брать товар от поставщиков. Озон уже может обойти Ситилинк, если все бабки от ИПО будут вложены в Озон. 2. У Озона задача нарастить логистику, эффективность на потом. Маркетплейс растёт опережающими темпами. 3. Убыток может перейти в прибыль. Да и собственно, чего спорить. Акции скоро начнут торговаться и будет известна рыночная цена Озона. Глупые или умные — рынок покажет. Сам куплю бумаги, если раз в 10 упадут в цене.

khornickjaadle, Оговорился, рынок маркетов не поделят Озон и ВБ, доминировать смогут при условии агрессивного роста.Основатель Ozon Леонид Богуславский полностью вышел из капитала онлайн-ритейлера.

Инвестор выдохнул Ozon.

Леонид Богуславский вышел из капитала онлайн-ритейлера.

13.09.2019

Один из крупнейших российских IT-инвесторов Леонид Богуславский вышел из капитала онлайн-ритейлера Ozon, долей в котором владел 19 лет. По данным источников “Ъ”, его пакет в компании мог стоить около 3,2 млрд руб. Его приобрели основные акционеры Ozon — Baring Vostok Capital Partners (BVCP) и АФК «Система».

Основатель RTP Global Леонид Богуславский выходит из уставного капитала Ozon Holdings Ltd (головная компания интернет-ритейлера Ozon), продав свой пакет основным акционерам BVCP и АФК «Система», сообщил “Ъ” источник, знакомый с ситуацией. Господин Богуславский подтвердил выход из Ozon, не уточнив размер доли и покупателей. В пресс-службе Ozon на запрос не ответили, в АФК «Система» и BVCP от комментариев отказались.

«Я был инвестор-акционер и член совета директоров Ozon 19 лет. По вложениям денег это была очень большая инвестиция RTP Global. Было хорошее предложение на выкуп нашего пакета акций, и мы довольны сделкой, так как заработали на вложенный капитал. Ozon — быстрорастущая и большая компания с хорошими перспективами. Однако 19 лет — очень большой срок для инвестора»,— заявил “Ъ” Леонид Богуславский. Опыт в капитале Ozon он называет «бесценным»: он «очень помог выйти в качестве инвесторов на международный рынок».

Ozon основан в 1998 году Александром Егоровым и Дмитрием Рудаковым. В декабре 1999 года основатели подписали договор о продаже контрольного пакета акций фонду ru-Net Holdings, который был создан Леонидом Богуславским вместе с западными Baring Vostok Group, UFG и Rex Capital, а позже, в октябре 2018 года, переименован в RTP Global. Контрольный пакет компании тогда обошелся ru-Net Holdings в $3 млн. Ozon был одной из двух первых инвестиций ru-Net Holdings: позже, в 2000 году, фонд также вложился в «Яндекс», за 35% в капитале которого заплатил $5,27 млн. Сейчас фонды Леонида Богуславского владеют долями в 2GIS, онлайн-кинотеатре ivi, сервисе распродаж Mamsy, платформе автоматизации колл-центров Dasha.AI и др.

Перед выходом из Ozon Леонид Богуславский владел около 8% компании, он выходил из капитала в два раунда, по итогам второго из которых компания была оценена в сумму около 40 млрд руб., говорит источник “Ъ”, осведомленный о сделке.

Таким образом, весь пакет бизнесмена мог стоить около 3,2 млрд руб.

По данным кипрского реестра на 12 сентября, два фонда Baring Vostok владеют в совокупности 42% Ozon, у структур АФК «Система» — 37,2% ритейлера, также среди акционеров — Index Ventures с долей 4,5% и UFG с 2,9% и другие инвесторы.

По итогам 2018 года Ozon занял около 4,5% российского рынка онлайн-ритейла, который оценивается в 1,3 трлн руб., следует из данных Data Insight. В первом полугодии 2019 года рынок вырос к аналогичному периоду 2018-го на 25%, до 725 млрд руб., а выручка Ozon — примерно на 80%, оценивает Data Insight. В результате такого роста по итогам 2019 года интернет-магазин займет уже 6% всего онлайн-ритейла в стране и станет третьим среди всех российских онлайн-магазинов после Wildberries и «Ситилинк», прогнозирует партнер Data Insight Федор Вирин. Ранее в самом Ozon также говорили, что выручка компании растет ежегодно на 70–80% в год, что превышает темп роста рынка.

В 2019 году, как сообщал “Ъ”, Ozon готовит новый инвестраунд, объем которого может составить более $200 млн. Выход RTP Global вряд ли серьезно скажется на перспективах привлечения Ozon инвестиций, считает начальник отдела инвестиционных идей «БКС Брокер» Нарек Авакян: Для западного мира смена собственников и акционеров — обычная практика, просто в России частных инвесторов пока очень немного, поэтому любой выход рассматривается как потенциально имеющаяся проблема. На самом деле это просто текущий процесс, ничего драматичного».

www.kommersant.ru/doc/4089680

Марэк, Ещё год назад Озон стоил 40 ярдов, а сейчас на ИПО уже под 400 ярдов.

khornickjaadle, а откуда инфа что он год назад стоил 40 ярдов?- В проспект эмиссии поленился заглянуть. Каюсь. Вопрос один, короткий: баланс там есть ?

Рекламная проза мне не интересна ) С 2014 года акционеры вложили 27,5 млрд. руб. в Озон. А продадут небольшую часть за 1 ярд баксов если, то все вложения отобьют получается.

khornickjaadle, сомнительная цифра… только в апреле 2019г. туда вложили 10 ярдов.

Еще до этого были выкупы и вложения.

Да и простите, для такой оценки плюсаните 42 миллиарда накопленного убытка, 20 дебиторки, 10 долга и что-то там по мелочи.

В итоге будет в районе 100 ярдов.

Продадут 20% за ярд. А дальше они должны будут все это перевложить, получить убыток и все по новой.

Если ОЗОН будет расти вдвое (типа), то только оборотки понадобится 20 ярдов. И принесет это 20 ярдов убытка :)

Ну а дальше ваша любимая мантра про «наращивание оборота».

Банда Анонимов, За 2019 год вложили в капитал 20 ярдов. Если в 2020 году был ещё добавочный капитал, то да — больше. Убыток будет расти, тут согласен. Посмотрим как котировки будут реагировать.

khornickjaadle, то вв пишете, что с 2014 года 27, то 20 за 2020 )))

Котировки никак — думаю квартал продержатся, но потом хомяки начнут задумываться о дивидендах, а кто-то, может, и в отчет заглянет)

В общем, я думаю, будет как в МММ — кто успел выпрыгнуть тот наварится, а остальные останутся с акциями на память)

Банда Анонимов, Это невозможно предположить. Если выручка будет расти на 100% за год, то могут и вырасти. Прикол будет, если в 2 раза котиры вырастут. 20 ярдов добавочного капитала в отчёте за 2019 год, за остальные года — 7,5 ярда.

khornickjaadle, да брось это ммм для хомячков

Ефим Подольский, Это если Система с Барингом выйдут из игры.

khornickjaadle, если не смогут выйти, то то же самое.

Система может поддерживать пирамиду накачкой бабла в надежде слить на хаях на очередном SPO. Вот и все.

Но вся ирония в том что в системе никто и не знает, что делать со всем этим )

Банда Анонимов, Если будут продолжать накачивать баблом, то ещё неизвестно как будет.

khornickjaadle, если продавать 1р за 0.8р, то ваш финрез это 0.8 х вложенные деньги.

Это ровно то, что прослеживается в отчете озона.

Тупая накачка 0.8 не изменит.

Банда Анонимов, Вот такие акционеры ненормальные, в кавычках, получается. Со временем будут продавать 1 р. за 90 коп.

khornickjaadle, они не могут продавать 1р за 90 просто потому, что конкуренты уже сейчас продают 50коп за 70коп и прибыльны.

ОЗОН по ценам выше рынка, дальше их повышать он не может, потому что будет терять долю.

Банда Анонимов, У Озона выручка больше себестоимости, значит они продавать уже научились. Коммерческие расходы большие. Честно говоря, неохота разбираться в них. Знаю, что прибыль можно занизить, увеличив коммерческие расходы.

khornickjaadle, если бы у них была выручка < себестоимости, это значит что они товары продавали бы без торговой наценки))По бухгалтерии закономерность — чем больше денег вливают акционеры в компанию, тем больше растёт выручка. Такое продолжается с 2014 года. Логично предположить, что, если с ипо вольют 1 ярд зелени, то выручка увеличится больше, чем на 90-100 млрд. руб. как минимум в следующем году.

khornickjaadle, ну так они деньги народу раздают, конечно. Все логично. Вопрос — когда доить начнут? Когда доминирующую позицию завоюют на рынке?

InvisibleInvestor,

«Новость в лесу: открыл заяц обменник: меняет рубль на рубль 20 копеек. Звери в удивлении: как так, в чем обман? Лиса обменяла — все нормально. Деньги настоящие, рубль и 20 копеек». После этого, согласно шутке, к зайцу потянулись другие звери, начали думать, когда же заяц разорится, а он все меняет и меняет. В итоге, дошла новость до медведя и он пришел разобраться, что к чему.

«Косой, меняешь? — Меняю! — Рубль на рубль двадцать? — Да!»

«Косой, а в чем бизнес-то? — Ну видишь, беру рубль и меняю на рубль двадцать. — Не держи за дурака, вижу. Косой, ты хоть рентабельность считал? — Да нафиг мне эта рентабельность, ты посмотри зато, какие обороты!»

Павел, вот это меня и смущает немного сейчас. Как потребителю — ОК, все просто шоколадно, курьеры бегают туда-сюда, покупка-возврат. Товары за 50к рублей покупать по 20 — меня устраивает. Однако, это скорее говорит не об эффективности, а несовершенстве бизнес-модели и процессов. Товары приходят все же часто поддельные, поврежденные и не в срок. Я как-бы и готов платить больше, но пока подрабатываю на контроле качества.

InvisibleInvestor, я каждую неделю юзаю ОЗОН.

1. поддельные

2. поврежденные

3. не в срок

ни разу такого не былоПричина убытков — «значительные инвестиции в рост».

В целом пока выглядит оправданно, но оценить эффективность нам сложно

Тимофей Мартынов, Причина убытков — «значительные инвестиции в рост»

Это надо взять на заметку доверительным управляющим!

Павел, ничего общего между этими двумя сущностями

Тимофей Мартынов, по бухгалтерскому учеты деньги на инвестиции идут с прибыли. А вот если инвестиции неудачные и их приходится списывать, тогда да — фиксируется убыток от инвестиций

Павел, откройте проспект ОЗОНа.

Там оборот убыточный. Даже без инвестиций. Какие, блин, «инвестиции в рост»? :))

Покажите конкретную строку «инвестиций в рост».

Там косты растут пропорционально обороту 18-19-20.

То есть никакой эффективности там нет вообще — просто разгоняют оборот, сжигая деньги.

Банда Анонимов, ты не думал что эффект масштаба рано или поздно сработает и косты начнут расти медленнее оборота.

Посмотри на амазон — они пока логистику строили, 20 лет были в убытках.

и посмотри на их акции, что они вытворяли за эти 20 летПо бухгалтерии закономерность — чем больше денег вливают акционеры в компанию, тем больше растёт выручка. Такое продолжается с 2014 года. Логично предположить, что, если с ипо вольют 1 ярд зелени, то выручка увеличится больше, чем на 90-100 млрд. руб. как минимум в следующем году.

khornickjaadle, ну это закономерно. Растут инвестиции = растет возврат на них.С 2014 года акционеры вложили 27,5 млрд. руб. в Озон. А продадут небольшую часть за 1 ярд баксов если, то все вложения отобьют получается.

khornickjaadle, сомнительная цифра… только в апреле 2019г. туда вложили 10 ярдов.

Еще до этого были выкупы и вложения.

Да и простите, для такой оценки плюсаните 42 миллиарда накопленного убытка, 20 дебиторки, 10 долга и что-то там по мелочи.

В итоге будет в районе 100 ярдов.

Продадут 20% за ярд. А дальше они должны будут все это перевложить, получить убыток и все по новой.

Если ОЗОН будет расти вдвое (типа), то только оборотки понадобится 20 ярдов. И принесет это 20 ярдов убытка :)

Ну а дальше ваша любимая мантра про «наращивание оборота».

Банда Анонимов, За 2019 год вложили в капитал 20 ярдов. Если в 2020 году был ещё добавочный капитал, то да — больше. Убыток будет расти, тут согласен. Посмотрим как котировки будут реагировать.

khornickjaadle, то вв пишете, что с 2014 года 27, то 20 за 2020 )))

Котировки никак — думаю квартал продержатся, но потом хомяки начнут задумываться о дивидендах, а кто-то, может, и в отчет заглянет)

В общем, я думаю, будет как в МММ — кто успел выпрыгнуть тот наварится, а остальные останутся с акциями на память)

Банда Анонимов, Это невозможно предположить. Если выручка будет расти на 100% за год, то могут и вырасти. Прикол будет, если в 2 раза котиры вырастут. 20 ярдов добавочного капитала в отчёте за 2019 год, за остальные года — 7,5 ярда.

khornickjaadle, МММ это в том плане, что это пузырь и пустышка.

А то, что может и в 10 раз вырасти на тупых хомяках у меня нет сомнений.

Я говорю о том, что рано или поздно будет очевидно, что это пузырь. Мне кажется, что 1-2 квартала. Чем тупее хомяки, тем дольше полет)

Банда Анонимов, получается всё что могло вырасти в 10 раз пузырь😄

Ефим Подольский, нет, не получается.

Конторы которые прибыльны не есть пузырь. Тот же ТКС или Яндекс.

Да, дам овердохера ожиданий, но их бизнес-модель положительна, поэтому жизнеспособна.

А ОЗОН живет пока в него вкидывают бабла. При этом никаких инноваций там нет.

Банда Анонимов, а почему тогда аллегро-польша и криспи-казах выросли так сильно?

Vanger, очевидно, потому что Allegro, в отличии от ОЗОНа, прибылен и за 19-20 год EBITDA сильно выросла, а долг сократился.

И Allegro это чистый 3P (загуглите, что это), а у ОЗОНА 75% оборота делается на продаже собственных товаров со смешной маржой 10%… отсюда и убыточный оборот и кассовый разрыв размером в черную дыру.

Общее описание дел в Allegro:

wbj.pl/allegro-publishes-prospectus-and-boasts-profits-in-h1-2020/post/128425

Kaspi.kz тоже прибыльна — в первой половине 20 года там +50%.

Не говоря о том, что это финтех по большей части.

И все эти компании «вкладываются в рост»… удивительно, да?

Рост бывает с прибылью, оказывается :)

В каком месте эти компании сравнимы с ОЗОНом, который прямо в проспекте заявляет, что в обозримом будущем ни дивидендов, ни прибыли не ждите?

Банда Анонимов, первый раз сегодня услышал про аллегроБанда Анонимов, А что Амазон был прибыльным? Тож ок 10 лет был убыточным. Конечно плюс. Год назад 40 ярдов стоил Озон, а сейчас продают из расчёта 350 ярдов.

khornickjaadle, какой Амазон? Вы лапшу с ушей снимите.

1. Амазон стал прибыльным в 2013 году, когда у него не было конкурентов после кризиса.

ОЗОН сейчас только ТРЕТИЙ.

И да, Амазон стал прибыльным через 10 лет. А ОЗОН существует 21 год. «Небольшая» разница, правда? :)

2. Амазон был убыточным, потому что вкладывался в эффективность и актоматизацию, откройте их отчеты и посмотрите.

ОЗОН не вкладывается никуда — это видно по тем же отчетам: эффективность не растет, убыточный оборот, с ростом которого пропорционально растут издержки.

3. Амазон вкладывается в R&D и имеет в итоге тот же AWS, приносящий 12% прибыли.

ОЗОН это тупо просто интернет-магазин и все. Причем далеко даже не самый крупный.

ОЗОН как стоил +-70 ярдов по фундаменталу, так и стоит.

То, что его продают за 350 хомякам, которые не в состоянии даже прочитать проспект, говорит не о том, что ОЗОН перспективный, а о том, что покупатели глупые.

Все важе обоснование — это наивная вера в то, что убыток сам собой перейдет в прибыль потому, что это «в интернетах написали»...

Такая же тема была в 2000х с доткомами.

Вам проще уже говорить «я ничего не знаю и знать не хочу, но свято верю» — все поймут :)

Банда Анонимов, 1. Ну, если Озон попробует захватить рынок маркетплейсов — а этот рынок очень сильно растёт, то с ВБ они поделят этот рынок. Я не знаю стратегию Озона — что они будут делать, продавать полностью свой товар или брать товар от поставщиков. Озон уже может обойти Ситилинк, если все бабки от ИПО будут вложены в Озон. 2. У Озона задача нарастить логистику, эффективность на потом. Маркетплейс растёт опережающими темпами. 3. Убыток может перейти в прибыль. Да и собственно, чего спорить. Акции скоро начнут торговаться и будет известна рыночная цена Озона. Глупые или умные — рынок покажет. Сам куплю бумаги, если раз в 10 упадут в цене.

#OZON #IPO

#OZON #IPO

⚡️ OZON УВЕЛИЧИВАЕТ КОЛИЧЕСТВО АКЦИЙ, КОТОРЫЕ БУДУТ ПРОДАНЫ В ХОДЕ IPO, ПРИМЕРНО ДО 37,95 МЛН, ИЗ КОТОРЫХ 33 МЛН БАЗОВОЙ СДЕЛКИ И 4,95 МЛН ОПЦИОНА GREENSHOE — ИСТОЧНИКИOZON УВЕЛИЧИВАЕТ КОЛИЧЕСТВО АКЦИЙ, КОТОРЫЕ БУДУТ ПРОДАНЫ В ХОДЕ IPO, ПРИМЕРНО ДО 37,95 МЛН, ИЗ КОТОРЫХ 33 МЛН БАЗОВОЙ СДЕЛКИ И 4,95 МЛН ОПЦИОНА GREENSHOE — ИСТОЧНИКИ

куканищеееее

Ефим Подольский, а сколько это в % от общего числа акций, не соображу?

OZON | ОЗОН - факторы роста и падения акций

- OZON имеет самые быстрые темпы роста выручки по итогам 2025 года среди всех российских компаний = +62%г/г (16.03.2026)

- У OZON невероятно мощно растет Банк в структуре бизнеса, который может стать одним из самых сильных игроков банковского рынка России (16.03.2026)

- Менеджмент утверждает, что может поднять рентабельность до 9% от оборота, против текущих 4%, что означало бы существенный рост прибыльности компании. (16.03.2026)

- В 2025 году OZON стал резко повышать комиссии для селлеров, что стало приводить к росту выручки и маржинальности бизнеса (16.03.2026)

- Компания не является лидером на рынке E-Commerce, хронически уступая первенство WB (16.03.2026)

- OZON пока работает с околонулевым денежным потоком (P/FCF(25)=50). Поэтому вся ценность OZONа находится в будущем, в котором OZON должен начать зарабатывать больше (16.03.2026)

- Торговый оборот (GMV) вырос в 4кв2025 всего на 33%г/г - минимальные темпы роста за всю историю и должен продолжить замедляться далее. Причина в том, что GMV OZON уже составляет 36% рынка е-коммерс и 2% российского ВВП (16.03.2026)

- EBITDA OZON очень слабо транслируется в свободный денежный поток: по итогам 2025 года из 156 млрд EBITDA получается всего 20 млрд FCF, это связано с 77 млрд оттоком на аренду и 58 млрд капзатратами (16.03.2026)

- При цене акций 4600 руб скорректированный EV/EBITDA OZON составляет 10,2, что дает премию к Яндексу на уровне +42%. Данная премия является не оправданной и причина премии скорее всего в том, что выручка OZON в 2025 году росла в 2 раза быстрее, чем у Яндекс (16.03.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

OZON | ОЗОН - описание компании

Ozon.ru — онлайн ритейлер.Компания провела IPO в 2020 году.

В результате IPO в компанию было привлечено $990млн, а капитализация компании составила $7,1 млрд.

Всего компания Ozon продала 33 млн ADS по цене $30.

В течение первого торгового дня 24 ноября 2020 года стоимость бумаг достигала $43,5, а по итогам торгов составила $40,18, что на 34% выше стоимости размещения.

Чтобы купить акции, выберите надежного брокера: