Разжуйте человеческим языком вот это что обозначает, я вроде вчера не бухал, а что-то как-то осмыслить не могу

Вынести на рассмотрение Общего собрания акционеров ПАО «ОР» вопрос о согласии на совершение сделки, в совершении которой имеется заинтересованность члена Совета директоров и Генерального директора ПАО «ОР» Титова Антона Михайловича, предметом которой является имущество, стоимость которого составляет более 10 процентов балансовой стоимости активов Общества по данным его бухгалтерской (финансовой) отчетности на последнюю отчетную дату, а именно о согласии на предоставление Публичным акционерным обществом «ОР» поручительства в обеспечение исполнения обязательств Общества с ограниченной ответственностью «Обувь России» (ОГРН 1035403195761) по биржевым облигациям бездокументарным процентным неконвертируемым с централизованным учетом прав, которые по открытой подписке могут быть размещены в рамках программы биржевых облигаций серии 002P, общей номинальной стоимостью не более 5 000 000 000 (Пяти миллиардов) рублей, включающих выплату держателям биржевых облигаций их номинальной стоимости, а также суммы накопленного купонного дохода по биржевым облигациям на общую сумму в пределах 6 400 000 000 (Шесть миллиардов четыреста миллионов) рублей.

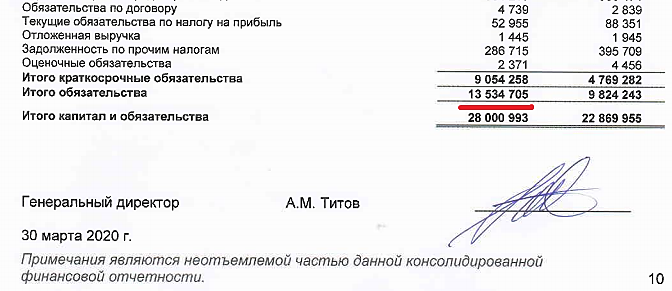

Они хотят ещё 5 млрд занять? Да плюс от государства кредит, это тогда общая задолженность будет под 25 млрд. Тогда и в следующем году дивов не будет

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций