Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДа… смотрю ФАНТАЗЕРЫ не унимаются… так и стремятся опустошить СВОИ портфели...

ВСЯКИЙ ОТСКОК- это БЫЧЬЯ ЛОВУШКА в которую попадают НАИВНЫЕ ЛОХИ (.

Сколь им не тверди — НЕЛЕЗЬ !, не, все равно деньги карман жгут ...

так и стремятся СПУСТИТЬ свои депозиты...

Посмотри на ГРАФИК- явно видно 800 ЦЕНА этой бумаги !

Нет же не уймутся ...

Ну тратьте, тратьте свои деньги, развлекайтесь...(.

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 497,2 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 19,1 |

| P/S | 2,4 |

| P/BV | 1,2 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 7,2% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1151.8₽ +0.25%

-

НОВАТЭК. Продолжающееся снижение. Компании конец?

НОВАТЭК. Продолжающееся снижение. Компании конец?НОВАТЭК. Сколько ещё падать? Пора продавать

Газовый гигант ПАО «НОВАТЭК» занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. С пиков октября 2023 года акции компании подешевели на 36%.

🔵Разбор компании делали еще в марте в нашем телеграмм-канале, где и указывали причины текущего снижения.

🔵Также совсем недавно делились с Вами покупкой акций данной компании и рассказывали про риски санкций, связанные с включением в 14-й пакет санкций ЕС запрет на импорт российского СПГ.

☑️На данный момент кардинально ничего не изменилось. Акции продолжают свое падение и приходят уже к самой нижней точке, указанной нами ранее. Компания действительно переживает определенные трудности. При этом по последним отчетностям показатели у НОВАТЭКа в норме.

✔️Также нами была замечена интересная вещь. На недельном таймфрейме по графику акции компании в сильной зоне перепроданности. За последние 10 лет подобное наблюдалось трижды — 2014, 2020, 2022 годы. Именно после этих снижений акции компании вскоре достигали своих локальных максимумов.

Авто-репост. Читать в блоге >>> Немного не повезло с рыночной конъюнктурой на этот раз. Но попытка отскока многообещающая.

Немного не повезло с рыночной конъюнктурой на этот раз. Но попытка отскока многообещающая. Пульс, такой Смартлаб, Газовое достояние 2

Пульс, такой Смартлаб, Газовое достояние 2

Ай, здрасьте.

Продолжаю свое газовое шествие по Смартлабу.

Новатек одна из немногих акций роста на нашем фондовом рынке, ну да, чуть задушили Арктик СПГ, да, чуть санкций ввели, ну и что.

Уже нормальная коррекция, я набираю долгосрочною позицию.

Не на год, а на долго. Инвесторы в ИЦБ поймут, мы теперь вместе долгосрочные инвесторы =)

Как говорил Богл — etf is a fucking shit, мужик за ПИФы топил всегда, чем блокировка не ПИФ?

Авто-репост. Читать в блоге >>> Приостановка Байденом новых проектов СПГ не повлияет на поставки в ЕС — Минэнерго США

Приостановка Байденом новых проектов СПГ не повлияет на поставки в ЕС — Минэнерго СШАОб этом сообщил первый заместитель министра энергетики США Дэвид Турк в интервью газете Politico:

Это не влияет ни на один используемый в настоящее время маршрут поставок СПГ, — заявил он. — Это также не повлияет на текущие строительные работы по созданию экспортных цепочек для поставок еще больших объемов топлива". Американский чиновник отметил, что в общей сложности США экспортируют порядка 400 млн кубометров СПГ в день и уже зарезервировали до 1,3 млрд кубометров для экспорта из будущих проектов, что составляет «примерно половину» внутренней добычи природного газа в США.

По оценкам газеты, решение Байдена «встревожило» европейские промышленные компании ввиду их растущей зависимости от поставок американского СПГ, поскольку экспорт «неуклонно рос» с начала СВО и в настоящее время составляет «половину поставок СПГ в ЕС по сравнению с примерно четвертью до начала конфликта на Украине».

26 января Байден заявил, что власти США приостановят процедуры одобрения новых контрактов на экспорт СПГ из страны. По словам американского лидера, пауза обусловлена сущностью климатического кризиса.

Авто-репост. Читать в блоге >>>- Мировой рынок сжиженного природного газа ожидает рекордного дефицита поставок грядущей зимой — Bloomberg

Мировой рынок сжиженного природного газа ожидает рекордного дефицита поставок грядущей зимой, и игроки спешат зарезервировать поставки этого топлива.

Основным преимуществом СПГ является его высокая энергетическая плотность, то есть в жидком состоянии природный газ содержит больше энергии, чем в газообразной форме. Благодаря этой характеристике СПГ становится очень эффективным и удобным видом топлива

СПГ резко изменил свою динамику, перейдя от одной крайности к другой. Вместо ожидаемого избытка стало ясно, что всему миру угрожает серьезный дефицит.

overclockers.ru/blog/GOTREK/show/159983/Na-global-nom-rynke-SPG-nazrevaet-rekordnyj-deficit

Авто-репост. Читать в блоге >>>

- Россия может создать «теневой флот СПГ» для транспортировки природного газа в условиях западных санкций

Неизвестные покупатели скупают старые газовозы СПГ на вторичном рынке.

Россия может построить «темный флот СПГ» для транспортировки природного газа перед лицом западных санкций, взяв за основу собственную стратегию по транспортировке сырой нефти и нефтепродуктов, заявил 23 мая судовладелец Flex LNG:

Предупреждение компании, зарегистрированной в Осло и Нью-Йорке, прозвучало на фоне обсуждения ЕС 14-го пакета санкций против Москвы, который может включать меры, направленные на ограничение реэкспорта российского СПГ, прибывшего в порты ЕС, на другие рынки. Неясно, будет ли такая мера нацелена на передачу грузов с корабля на судно, которая может осуществляться в международных водах.

Даже если ЕС значительно сократит закупки российского СПГ, грузы пойдут к «желающим покупателям» в Бразилии, Индии, Китае и Южной Африке, что приведет к увеличению расстояний плавания судов, сказал. В этом сценарии спрос на тонно-мили может увеличиться.

Авто-репост. Читать в блоге >>>

ЭХ хорошо идут отскоки ).

МНОГО лохов инвесторов охотников закупаться в низинке на долго завязнет в бумаге...

До дна еще далеко, и спешить н...

Lemurian, обещаете такую цену? Я готов подождать, такая цена устраивает. Добыча газа растет на внутреннем потреблении и экспорте на восток

Добыча газа растет на внутреннем потреблении и экспорте на восток

Рост спроса на внутреннем рынке и увеличение экспорта на восток поддерживают добычу газа в РФ. В январе—апреле она выросла на 7,8%, до 253,3 млрд кубометров, а в категории, куда входит «Газпром»,— на 10,8%, до 167 млрд кубометров. Крупные независимые производители, включая проект «Арктик СПГ-2» НОВАТЭКа, попавший под санкции США, и «Роснефть», чьи объемы стабилизировались после прошлогоднего роста, увеличивают добычу не так быстро.

Подробнее — в материале «Ъ».

Авто-репост. Читать в блоге >>> #NVTK несмотря на падения широкого рынка остается в положительной зоне.

#NVTK несмотря на падения широкого рынка остается в положительной зоне.

📊Это лишь следствие сильной перепроданности и прихода цены к стратегическим поддержкам.

Пока еще реакции продавца не видно. Все же если рассматривать покупку то уровней 1000- 900р + дождаться приземление индекса.

В общем пока наблюдаем 🙌

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

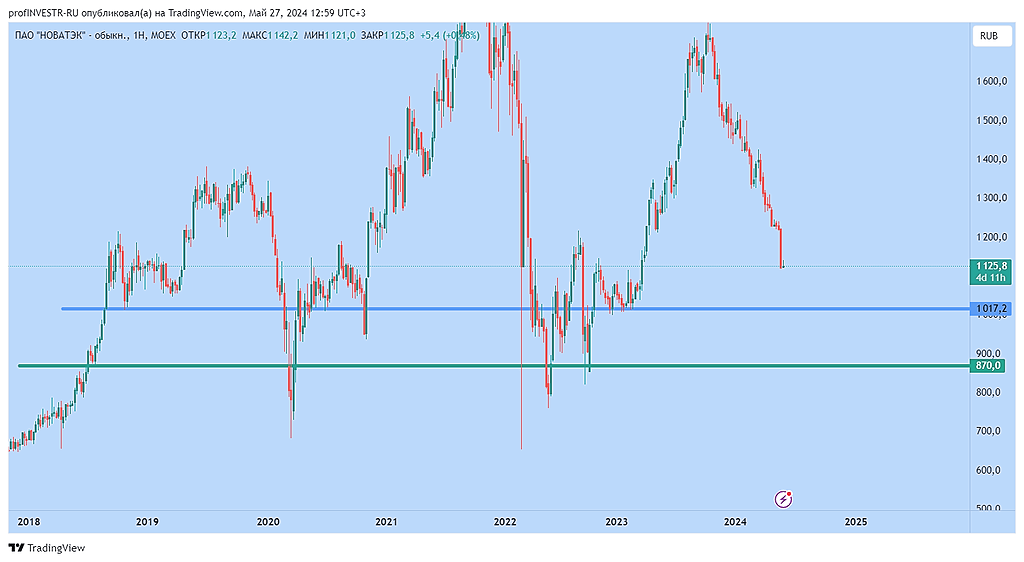

Новатэк(NVTK). День

Новатэк(NVTK). ДеньНа дневном графике цена приблизилась к границе зеленого канала, берущего свое начало с августа 2014г.

Смотрим за отработкой уровня(1117,6 на сегодня) — отбой (с возможным проколом) лонгуем, при пробое с тестом снизу — ждем следующей поддержки в виде гориз.уровня 1015,8

Также можно входить в лонг в случае возврата цены выше границы желтого(1149,2 на сегодня) или розового(1168,8 на сегодня) каналов

Как торговать уровни — писал здесь.

При торговле не забываем про стопы и тейки!

Пересечение уровней в одном месте усиливает этот уровень.

Ключевые уровни на графиках и в тексте выделены жирным.

Не является индивидуальной инвестиционной рекомендацией.

. День")

Авто-репост. Читать в блоге >>>- Арктик СПГ 1, входящее в состав НОВАТЭКа, расширяет морской порт Сабетта в ЯНАО для строительства грузового терминала - Интерфакс

ООО «Арктик СПГ 1», входящее в состав «НОВАТЭКа», планирует расширить морской порт Сабетта в Ямало-Ненецком автономном округе за счет создания искусственного земельного участка. Этот участок будет использоваться для строительства грузового терминала, необходимого для разработки Геофизического нефтегазоконденсатного месторождения.

Новый грузовой терминал будет способен ежегодно принимать до 1,6 миллиона тонн различных грузов. Начало строительства запланировано на середину 2026 года после завершения разработки проектной документации.

Геофизическое месторождение было обнаружено еще в 1975 году на Гыданском полуострове на побережье Обской губы. Проект разработки этого месторождения включает строительство десяти кустов скважин и размещение газопроводов-шлейфов для транспортировки продукции до установки комплексной подготовки газа (УКПГ).

Этот проект дополнит уже существующие инфраструктурные объекты «НОВАТЭКа» и увеличит его возможности в области добычи и транспортировки природных ресурсов.

Авто-репост. Читать в блоге >>>  Какие есть риски инвестиций в Новатэк

Какие есть риски инвестиций в Новатэк

Рыночные риски: Цены на природный газ могут сильно колебаться, что влияет на доходы и прибыльность компании.

Регуляторные риски: Изменения в законодательстве, налоговая политика, экологические нормы и энергетическая политика могут оказывать влияние на деятельность «Новатэк».

Операционные риски: Это включает в себя риски, связанные с разведкой, добычей и техническими сложностями работы, особенно в условиях Крайнего Севера, где «Новатэк» ведет значительную часть своей деятельности.

Геополитические риски: Как российская компания, «Новатэк» может столкнуться с международными санкциями, торговыми ограничениями и влиянием политических отношений между Россией и другими странами.

Финансовые риски: Волатильность валютных курсов, процентных ставок и кредитный риск также могут повлиять на финансовое состояние компании.

Экологические риски: Добыча и транспортировка природного газа связаны с экологическими рисками, включая утечки, аварии и другие чрезвычайные ситуации, которые могут привести к загрязнению окружающей среды.

Авто-репост. Читать в блоге >>>

Олег Бабин, Доброго всем утра!

Рецессия и санкции нам маячат уже третий год, но по большому счету маячили всегда в разной степени. Газпром —...

botlib, пока черная дыра все ближе) Отменит ли Новатэк осенний дивы?

Отменит ли Новатэк осенний дивы?

Кто то рассматривает такой сценарий? Тогда на 700 пойдем или где?! Или тут пока Роснефть бы заплатила?!

Авто-репост. Читать в блоге >>>

Godwin, дело в том, что он бы запросто там бы стоил и должен стоить. но если придёт Трамп 5 ноября, то он отменит все санкции. закончится СВ...

Витя, от Трампа мало что зависеть будет, если он станет президентом. Важно чтобы республиканцы в ходе следующих выборов взяли большинство мест как в палате представителей, так и в сенате. И даже в этом случае не будет никаких гарантии снятия хоть какого-либо количества санкций с России.

. День")

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: