| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 971,5 млрд |

| Выручка | 1 446,0 млрд |

| EBITDA | 859,3 млрд |

| Прибыль | 183,0 млрд |

| Дивиденд ао | 82,73 |

| P/E | 21,7 |

| P/S | 2,7 |

| P/BV | 1,4 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 6,3% |

| НОВАТЭК Календарь Акционеров | |

| 09/03 Дата отсечки под собрание акционеров | |

| 01/04 ГОСА по финальным дивидендам за 2025 год в размере 47,23 руб/акция | |

| 10/04 NVTK: последний день с дивидендом 47.23 руб | |

| 13/04 NVTK: закрытие реестра по дивидендам 47.23 руб | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Господа тех аналитики, не кажется ли вам, что бумага будет флэтить месяца 2, с лоями на 1400, прежде чем опять покажет импульс к росту? Ведь предыдущие 2 цикла выглядят именно так.

Господа тех аналитики, не кажется ли вам, что бумага будет флэтить месяца 2, с лоями на 1400, прежде чем опять покажет импульс к росту? Ведь предыдущие 2 цикла выглядят именно так.

Суета Суэц. Скопление судов на подходах к каналу мешает поставкам российского газа

Суета Суэц. Скопление судов на подходах к каналу мешает поставкам российского газа

Крупнейший затор в мировом судоходстве за последние годы лишь незначительно затронул поставки российской нефти, однако может коснуться сжиженного газа. Вместе с десятками других судов на подходах к Суэцкому каналу оказались заблокированными три СПГ-танкера, обслуживающие грузы НОВАТЭКа — Yamal Spirit, Clean Horizon и Yenisei River. Суда уже второй день ждут, чтобы пройти через канал, движение по которому парализовал севший на мель гигантский контейнеровоз Ever Given. Также на подходах к каналу стоят четыре танкера с отгруженной из Новороссийска нефтью, в основном казахстанского происхождения. По оценкам аналитиков, критического влияния на рынки нефти ситуация не окажет, но возможен всплеск спотовых цен на газ.

www.kommersant.ru/doc/4743221

Новатэк сохранит лидерство в производстве СПГ — Sberbank CIB

В начале этой недели правительство наконец утвердило программу развития производства СПГ для России, которая уже давно обсуждалась. В самой программе больших сюрпризов не было, хотя одновременно было раскрыто много важных подробностей. Стратегические цели (за исключением «потенциальных» проектов) полностью соответствуют нашим оценкам в том, что касается конкурентоспособности России по себестоимости в мировой индустрии СПГ и планов по увеличению мощностей.

К 2030-2033 году НОВАТЭК вполне сможет обеспечить более 60% совокупных плановых мощностей по производству СПГ в России и останется лидером в развитии и наращивании производства СПГ в стране.

Громадин Андрей

Котельникова Анна

Sberbank CIB

В утвержденной правительством долгосрочной программе развития производства СПГ поставлена цель увеличить к 2030 году мощности СПГ с нынешних 27 млн т до 137 млн т, т. е. в пять раз, с учетом проектов, уже находящихся на стадии строительства, а также «вероятных» и «возможных». В итоге общее число заводов СПГ увеличится с трех до 12. При этом в документ также включены восемь «потенциальных» проектов, вероятность реализации которых пока нельзя оценить. Совокупная мощность этих проектов может достигать 147 млн т, в результате чего совокупные мощности по производству СПГ в России к 2040 году могут увеличиться до 285 млн т.

Правительство снова подтвердило конкурентоспособность российских проектов СПГ по уровню себестоимости, оценив их совокупные расходы в $3,7-7,0/млн БТЕ (расходы на добычу $0,2-1,0/млн БТЕ, на сжижение — $2,0-4,0/млн БТЕ, на транспортировку — $1,5-2,0/млн БТЕ) против $2,8-11/млн БТЕ у ключевых конкурентов (Катара, Австралии и США). При этом правительство все равно рассмотрит возможность дополнительной поддержки отрасли за счет налоговых стимулов и инфраструктуры. Совокупные инвестиции в проекты (исключая потенциальные) оцениваются в $150 млрд к 2030 году (или $1,4 тыс. на тонну дополнительных мощностей). В программе правительства говорится, что поставки российского газа по трубопроводам и в виде СПГ не должны конкурировать между собой, однако точного определения конкуренции (как ранее предлагали некоторые участники рынка) не приводится.

НОВАТЭК внесет основной вклад в реализацию проектов СПГ, обеспечив к 2030 году в общей сложности 83,5 млн т мощностей. Это в том числе действующие проекты Ямал СПГ и СПГ-завод в Высоцке, Арктик СПГ — 2 (на этапе строительства), Обский СПГ и Арктик СПГ — 1 («вероятные» проекты), а также Арктик СПГ — 3 («возможный»). Это 61% от запланированных к 2030 году совокупных СПГ-мощностей в России.

По оценкам, к 2030 году доля Газпрома (включая СРП) в СПГ-мощностях составит 29,8 млн т с учетом действующего завода на проекте «Сахалин-2», проекта «Газпром СПГ Портовая» (строится), завода в Усть-Луге («вероятный» проект) и третьей технологической линии СПГ-завода в рамках «Сахалин-2» («возможный»).

Проекты Роснефти преобладают в списке «потенциальных» проектов, где на их долю приходится 61%. В основном это Таймыр СПГ, Кара СПГ и вторая очередь Дальневосточного СПГ.

Программа также включает в себя некоторые важные, но небольшие по масштабам проекты СПГ-производства для газификации регионов России и экспорта, а также структуру использования газовых ресурсов в регионах. По нашему мнению, в рамках оптимистичного сценария правительство предполагает, что трубопроводы Газпрома «Сила Сибири — 2» и «Алтай» выйдут на полную мощность не раньше 2032-2035 года, поэтому, на наш взгляд, маловероятно, что они будут построены в среднесрочной перспективе.

Авто-репост. Читать в блоге >>>

stanislava, Я не уверен, что потребитель готов брать более дорогой спг вместо трубопроводного в объёме в 5 раз превышающем теперешний. Скорее, это словесная интервенция, направленная на защиту трубопроводного газа, с целью оттеснить инстранных поставщиков спг Новатэк сохранит лидерство в производстве СПГ - Sberbank CIB

Новатэк сохранит лидерство в производстве СПГ - Sberbank CIB

В начале этой недели правительство наконец утвердило программу развития производства СПГ для России, которая уже давно обсуждалась. В самой программе больших сюрпризов не было, хотя одновременно было раскрыто много важных подробностей. Стратегические цели (за исключением «потенциальных» проектов) полностью соответствуют нашим оценкам в том, что касается конкурентоспособности России по себестоимости в мировой индустрии СПГ и планов по увеличению мощностей.

К 2030-2033 году НОВАТЭК вполне сможет обеспечить более 60% совокупных плановых мощностей по производству СПГ в России и останется лидером в развитии и наращивании производства СПГ в стране.

Громадин Андрей

Котельникова Анна

Sberbank CIB

В утвержденной правительством долгосрочной программе развития производства СПГ поставлена цель увеличить к 2030 году мощности СПГ с нынешних 27 млн т до 137 млн т, т. е. в пять раз, с учетом проектов, уже находящихся на стадии строительства, а также «вероятных» и «возможных». В итоге общее число заводов СПГ увеличится с трех до 12. При этом в документ также включены восемь «потенциальных» проектов, вероятность реализации которых пока нельзя оценить. Совокупная мощность этих проектов может достигать 147 млн т, в результате чего совокупные мощности по производству СПГ в России к 2040 году могут увеличиться до 285 млн т.

Правительство снова подтвердило конкурентоспособность российских проектов СПГ по уровню себестоимости, оценив их совокупные расходы в $3,7-7,0/млн БТЕ (расходы на добычу $0,2-1,0/млн БТЕ, на сжижение — $2,0-4,0/млн БТЕ, на транспортировку — $1,5-2,0/млн БТЕ) против $2,8-11/млн БТЕ у ключевых конкурентов (Катара, Австралии и США). При этом правительство все равно рассмотрит возможность дополнительной поддержки отрасли за счет налоговых стимулов и инфраструктуры. Совокупные инвестиции в проекты (исключая потенциальные) оцениваются в $150 млрд к 2030 году (или $1,4 тыс. на тонну дополнительных мощностей). В программе правительства говорится, что поставки российского газа по трубопроводам и в виде СПГ не должны конкурировать между собой, однако точного определения конкуренции (как ранее предлагали некоторые участники рынка) не приводится.

НОВАТЭК внесет основной вклад в реализацию проектов СПГ, обеспечив к 2030 году в общей сложности 83,5 млн т мощностей. Это в том числе действующие проекты Ямал СПГ и СПГ-завод в Высоцке, Арктик СПГ — 2 (на этапе строительства), Обский СПГ и Арктик СПГ — 1 («вероятные» проекты), а также Арктик СПГ — 3 («возможный»). Это 61% от запланированных к 2030 году совокупных СПГ-мощностей в России.

По оценкам, к 2030 году доля Газпрома (включая СРП) в СПГ-мощностях составит 29,8 млн т с учетом действующего завода на проекте «Сахалин-2», проекта «Газпром СПГ Портовая» (строится), завода в Усть-Луге («вероятный» проект) и третьей технологической линии СПГ-завода в рамках «Сахалин-2» («возможный»).

Проекты Роснефти преобладают в списке «потенциальных» проектов, где на их долю приходится 61%. В основном это Таймыр СПГ, Кара СПГ и вторая очередь Дальневосточного СПГ.

Программа также включает в себя некоторые важные, но небольшие по масштабам проекты СПГ-производства для газификации регионов России и экспорта, а также структуру использования газовых ресурсов в регионах. По нашему мнению, в рамках оптимистичного сценария правительство предполагает, что трубопроводы Газпрома «Сила Сибири — 2» и «Алтай» выйдут на полную мощность не раньше 2032-2035 года, поэтому, на наш взгляд, маловероятно, что они будут построены в среднесрочной перспективе.

Авто-репост. Читать в блоге >>> 🛢🇷🇺#NVTK

🛢🇷🇺#NVTK

«Новатэк» и Eni начали бурение первой разведочной скважины в Черногории – министерство — Прайм- Приобретение лицензионного Северо-Гыданского участка расширит ресурсную базу Новатэка - Атон

Новатэк получил Северо-Гыданский лицензионный участок

НОВАТЭК вчера сообщил, что Арктик СПГ-1 выиграла аукцион на право пользования Северо-Гыданским участком недр для геологического изучения недр, разведки и добычи (срок лицензии — 30 лет; разовый платеж за пользование недрами — 775.4 млн рублей). Ресурсы углеводородов участка оцениваются в 9.8 млрд бнэ.

Роснедра объявили аукцион в феврале 2021 года. По условиям аукциона, претендовать на участок могли только те компании, которые уже имели лицензии на полуострове Ямал или Гыдан, и имели в лицензии отметку о возможности направить добываемый газ на производство СПГ, что делало НОВАТЭК наиболее вероятным победителем аукциона. Приобретение этой лицензии расширит ресурсную базу компании для планируемого СПГ-проекта.

Атон

Авто-репост. Читать в блоге >>> - Арктик СПГ-1 выиграл аукцион на участок в ЯНАО стоимостью ₽775,4 млн

Минприроды РФ сообщило, что аукцион на Северо-Гыданский участок недр выиграл Арктик СПГ-1, стоимость 775,4 миллиона рублей.

Прогнозные извлекаемые ресурсы нефти участка составляют 35,8 миллиона тонн по категории D1 и 66,4 миллиона по категории D2.

Прогнозные ресурсы газа составляют 511,8 миллиарда кубометров по категории D1, 402,1 миллиарда кубометров по категории D2.

Прогнозные извлекаемые ресурсы конденсата составляют 46,1 миллиона тонн по категории D1, 30,8 миллиона тонн по категории D2.

Новатэк ранее сообщал, что ресурсный потенциал участка оценивается на уровне 9,8 миллиарда баррелей нефтяного эквивалента углеводородов по российской классификации.

источник

Авто-репост. Читать в блоге >>> «Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб.

Роман Ранний,

Согласно долгосрочной программе развития СПГ в России, «Арктик СПГ 1» может запустить СПГ-завод на 19,8 млн т в год после 2027 года.

После 2027 год, возможно! Немного подождать ))))- «Дочка» НОВАТЭКа выиграла аукцион на Северо-Гыданский участок за 775 млн руб. при стартовой цене в 705 млн руб.

Запасы газа в хранилищах Европы упали до исторических минимумов. Как бы красиво не выглядел график для падения, но Новатэк будет расти. Фундаментал рулит.

Запасы газа в хранилищах Европы упали до исторических минимумов. Как бы красиво не выглядел график для падения, но Новатэк будет расти. Фундаментал рулит.

Всем хорошего дня и профита. США тоже рекордными темпами экспортируют СПГ!!!

США тоже рекордными темпами экспортируют СПГ!!!

neftegaz.ru/news/spg-szhizhennyy-prirodnyy-gaz/658715-ssha-v-dekabre-2020-g-rekordno-uvelichili-eksport-spg-/- К — КОНКУРЕНЦИЯ!

ГАЗПРОМ К 2025 ГОДУ МОЖЕТ ПОСТРОИТЬ ЗАВОДЫ «ВЛАДИВОСТОК СПГ» НА 1,5 МЛН ТОНН В ГОД И «ЧЕРНОМОРСКИЙ СПГ» НА 0,5-1,5 МЛН ТОНН — ПРОГРАММА — ПРАЙМ

ПРАВИТЕЛЬСТВО РФ СЧИТАЕТ ЦЕЛЕСООБРАЗНЫМ ЗАКРЕПИТЬ ПОД СПГ УЧАСТКИ РОСНЕФТИ НА ЯМАЛЕ И ГЫДАНЕ, МЕСТОРОЖДЕНИЯ ТАМБЕЙСКОГО ДОБЫЧНОГО КЛАСТЕРА — ПРОГРАММА — ПРАЙМ - На текущем этапе развития Новатэк является историей роста - Газпромбанк

Несмотря на то, что размер дивиденда превысил наши прогнозы, мы считаем новость нейтральной для котировок акций «НОВАТЭКа». Дивидендная доходность остается достаточно умеренной в секторе, и на текущем этапе развития «НОВАТЭК» является историей роста. Новые значительные объемы СПГ (6,6 млн т/год) будут поставлены на рынок в 2023 г., после запуска первой линии «Арктик СПГ 2».

Общий рекомендованный размер дивидендов за 2020 г. на 10% больше размера дивидендов прошлого года и соответствует выплате 64% скорректированной* чистой прибыли. Наш прогноз дивидендов за 2020 г. предполагал выплату 50% скорректированной чистой прибыли, по нижней границе новой дивидендной политики, принятой в декабре 2020 г.

Стоит отдельно отметить, что размер годовых дивидендов «НОВАТЭКа» продолжит свой рост даже по результатам слабой конъюнктуры 2020 г. и падения прибыли (г/г). В текущем году восстановление сырьевых цен должно оказать поддержку дивидендной базе «НОВАТЭКа» – скорректированной чистой прибыли. Наш текущий прогноз дивидендной доходности за 2021 г. составляет 4,3%.

Дышлюк Евгения

Бахтин Кирилл

«Газпромбанк»

Авто-репост. Читать в блоге >>> - Объявленные дивиденды Новатэка за 2020 год на 10% выше, чем год назад - Атон

Совет директоров Новатэка рекомендовал дивиденды за 2020, доходность 2.5%

Совет директоров НОВАТЭКа рекомендовал выплатить дивиденды в размере 107.97 млрд руб. за 2020, что транслируется в 35.56 руб. на акцию (доходность 2.5% по цене закрытия в пятницу), включая финальные дивиденды 23.74 руб. на акцию (доходность 1.7%). Дивиденды должны быть одобрены ежегодным общим собранием акционеров, которое пройдет 23 апреля. Рекомендованная дата закрытия реестра — 7 мая.

Дивиденды за 2020 на 10% выше, чем год назад, и составляют 64% нормализованной чистой прибыли за 2020. Объявленные дивиденды соответствуют новой дивидендной политики компании, нацеленной на выплату не менее 50% скорректированной чистой прибыли по МСФО.

Атон

Авто-репост. Читать в блоге >>> Я конечно тысячекратно извиняюсь, но передо мной лежит отчет за 2020 год и прибыль судя по цифрам 78 лярдов, но никак не 169. Что делает Р/Е компании в районе 63, а не как заявлено 25. Не подскажите откуда взялась цифра в 169 лярдов? И как по вашему, возможно, компания действительно стоит иррациально дорого сейчас или есть моменты, которые знают только просветленные?

Maxx, Возможно, что рынок учитывает в ценах акции ещё непостроенные НОВАТЭКом СПГ-заводы.- Я конечно тысячекратно извиняюсь, но передо мной лежит отчет за 2020 год и прибыль судя по цифрам 78 лярдов, но никак не 169. Что делает Р/Е компании в районе 63, а не как заявлено 25. Не подскажите откуда взялась цифра в 169 лярдов? И как по вашему, возможно, компания действительно стоит иррациально дорого сейчас или есть моменты, которые знают только просветленные?

Котировки недели компаний индекса Мосбиржи. Краткий обзор AROMATH🎪 от 19.03.2021.

Котировки недели компаний индекса Мосбиржи. Краткий обзор AROMATH🎪 от 19.03.2021.Котировки недели компаний индекса Мосбиржи. Краткий обзор AROMATH🎪 от 19.03.2021.

Ложные исторические хаи, новый карантин и подножка Байдену...

Всем привет, решил вновь порадовать публику Смартлаба лучшими обзорами.

Рынки немного испугались всего на свете в неделю экспираций.

Подробнее было еще в пятницу вот в этом посте утреннем (https://t.me/AROMATH/1837), повторяться смысле нет.ПО итогам недели индекс Мосбиржи минус 1,8% = 3374.

Хотя на неделе был установлен новый исторический максимум — 3602 ❗️🔥

РТС индекс минус 3% = 1473.Фьючерс мартовский на индекс SP500 установил рекорд на уровне 3988

(ровно по прогнозу AROMATH🎪 от 05 февраля — t.me/AROMATH/1586 😉 ),однако закрывает неделю минус около 1% пока что = 3896,75, но уже по новому контракту июньскому!

NASDAQ около нуля при появившейся волатильности = 13 215 закрытие недели.

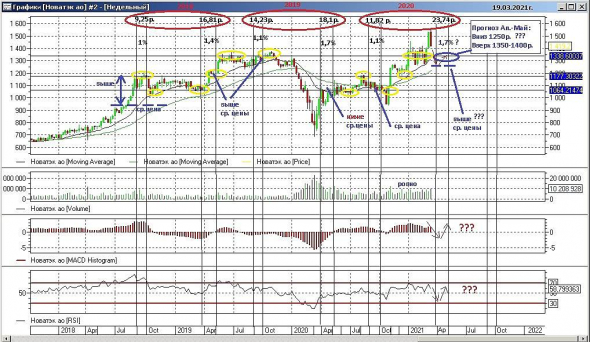

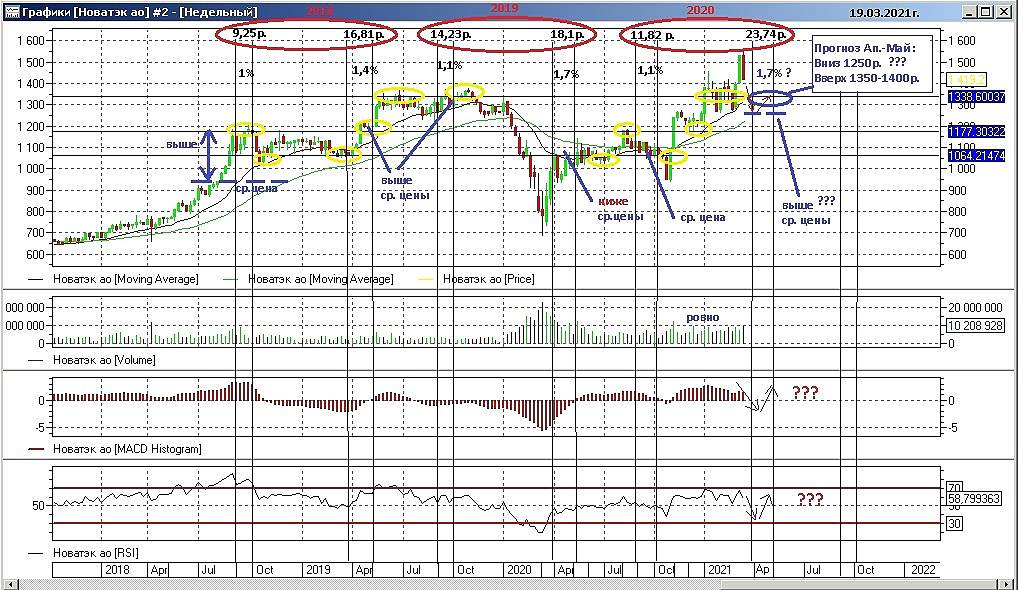

Авто-репост. Читать в блоге >>>- Приветствую! Мой прогноз на апрель-май, сначала вниз до 1250руб примерно, затем назад к 1400руб.

Новатэк определил дивиденды ₽23,74 на акцию

Рекомендовать годовому общему собранию акционеров ПАО «НОВАТЭК» принять решение:

1. направить на выплату дивидендов по результатам 2020 года 107 971 041 360 рублей (с учетом дивидендов, выплаченных по результатам первого полугодия 2020 года);

2. определить размер дивидендов по обыкновенным акциям ПАО «НОВАТЭК» по результатам 2020 года в размере 23,74 рублей на одну обыкновенную акцию (без учета дивидендов, выплаченных по результатам первого полугодия 2020 года в размере 11,82 (одиннадцать рублей 82 копейки) рублей на одну обыкновенную акцию);

4. установить дату, на которую определяются лица, имеющие право на получение дивидендов – 07 мая 2021 года.

Дата проведения годового общего собрания акционеров – 23 апреля 2021 года.

Определить дату составления списка лиц, имеющих право на участие в годовом общем собрании — 31 марта 2021 года.

сообщение

Авто-репост. Читать в блоге >>>

редактор Боб,

Так сколько будет дивов то...?

23,74 на акцию?

На кой здесь вообще эти дивиденды ?

Лишний геморой.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и вообще, зачем вам деньги? у вас же нет никакой фантазии

- Новатэк определил дивиденды ₽23,74 на акцию

Рекомендовать годовому общему собранию акционеров ПАО «НОВАТЭК» принять решение:

1. направить на выплату дивидендов по результатам 2020 года 107 971 041 360 рублей (с учетом дивидендов, выплаченных по результатам первого полугодия 2020 года);

2. определить размер дивидендов по обыкновенным акциям ПАО «НОВАТЭК» по результатам 2020 года в размере 23,74 рублей на одну обыкновенную акцию (без учета дивидендов, выплаченных по результатам первого полугодия 2020 года в размере 11,82 (одиннадцать рублей 82 копейки) рублей на одну обыкновенную акцию);

4. установить дату, на которую определяются лица, имеющие право на получение дивидендов – 07 мая 2021 года.

Дата проведения годового общего собрания акционеров – 23 апреля 2021 года.

Определить дату составления списка лиц, имеющих право на участие в годовом общем собрании — 31 марта 2021 года.

сообщение

Авто-репост. Читать в блоге >>>

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд