| Число акций ао | 5 993 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 627,4 млрд |

| Выручка | 900,5 млрд |

| EBITDA | – |

| Прибыль | 85,1 млрд |

| Дивиденд ао | – |

| P/E | 7,4 |

| P/S | 0,7 |

| P/BV | 0,7 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| НЛМК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НЛМК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Прокуривают и пропивают столько, что если вкладывать хотя бы деньги от сигарет в любые акции со сложным процентом любой курящий стал бы миллионером

Прокуривают и пропивают столько, что если вкладывать хотя бы деньги от сигарет в любые акции со сложным процентом любой курящий стал бы миллионером- Любой кто хочет получать дивиденды, может купить акции и их получать, а не жаловаться на жизнь, набирая в кредит новые машины, телефоны аппл по баснословным ценам

опрос ТАСС: компании металлургического сектора могут сократить выплату дивидендов своим акционерам из опасений повышения для них налога на прибыль

drbv, а куда им деньги девать если дивы сократят?.. Как сбербанк начнут все подряд покупать и строить цифровые системы ?))

Dmitrii Kravchenko, А вариант кубышки, чем плох ?

Natalia, кубышку акционеры могут и сами себе в банке сделать, из дивидендов выплаченных

Dmitrii Kravchenko, вопрос вроде про то куда деньги компании девать был, если дивы не платить.

Natalia, для тех кто в танке в сотый раз объясняю. Основной акционер выводит бабло в виде дивов через свою подставную контору в офшоры. Вернет бизнес в Россию и делай что хочешь никто тебе новые налоги не будет придумывать. Неужели это так сложно понять?

Коммунизму быть!, действует в соответствии с законом… в соответствии. какие могут быть претензии…

Коллеги, все кто ждет вертикального взлета вверх от НЛМК — проходим мимо, те, кто держит, продолжайте держать. По компании слишком негативный сентимент был в последнее время. Иностранный инвестор отсюда уже вышел — именно это и причина такого перекоса по сравнению с конкурентами, для местных он интереса не представляет — все полезли в нефтянку. Тот кто умеет считать, все уже посчитали и спокойно набирают позиции. Дивдоходность за 3-й квартал будет в хорошем смысле слова шокирующей: тут были расчеты в 18,6 рублей на акцию, мы посчитали — выходит около 16,5 рублей на акцию — в любом случае это около 8% квартальной доходности. За 4-й квартал с учетом лага и налогов дивдоходность конечно снизится и составит 8,1 — 8,9 рублей на акци, что тоже очень неплохо. При этом намеков на драматическое падение цен (более чем на 25%-30%) нет. Есть лишь пока предпосылки как минимум для сохранения (при росте в сезон): пока отстающее производство автопрома; инфраструктурный пакет Байдена, инфраструктурные вливания ЕС (500-600 млрд. ЕВРО за 5 лет); падающее производство Китая — эффект от этого мы увидим в следующем году: контрактация идет с лагом в 3-5 месяцев. В общем значительного роста (+40% и выше к текущим отметкам) тоже не ожидаю, но вот дивидендами вполне можно приблизиться. На месте акционеров ММК я бы выходил оттуда и заходил в НЛМК.

Андрей Аперов, новости нормальные вопросы другом до конца года ещё ожидается другие дивиденты? Мы можем ждать всё что угодно но если решение нет…

Эдуард Лоскутов, не совсем понял вопрос… ожидаются ли другие дивиденды??.. конечно ожидаются — посмотрите дивидендный календарь.

Коллеги, все кто ждет вертикального взлета вверх от НЛМК — проходим мимо, те, кто держит, продолжайте держать. По компании слишком негативный сентимент был в последнее время. Иностранный инвестор отсюда уже вышел — именно это и причина такого перекоса по сравнению с конкурентами, для местных он интереса не представляет — все полезли в нефтянку. Тот кто умеет считать, все уже посчитали и спокойно набирают позиции. Дивдоходность за 3-й квартал будет в хорошем смысле слова шокирующей: тут были расчеты в 18,6 рублей на акцию, мы посчитали — выходит около 16,5 рублей на акцию — в любом случае это около 8% квартальной доходности. За 4-й квартал с учетом лага и налогов дивдоходность конечно снизится и составит 8,1 — 8,9 рублей на акци, что тоже очень неплохо. При этом намеков на драматическое падение цен (более чем на 25%-30%) нет. Есть лишь пока предпосылки как минимум для сохранения (при росте в сезон): пока отстающее производство автопрома; инфраструктурный пакет Байдена, инфраструктурные вливания ЕС (500-600 млрд. ЕВРО за 5 лет); падающее производство Китая — эффект от этого мы увидим в следующем году: контрактация идет с лагом в 3-5 месяцев. В общем значительного роста (+40% и выше к текущим отметкам) тоже не ожидаю, но вот дивидендами вполне можно приблизиться. На месте акционеров ММК я бы выходил оттуда и заходил в НЛМК.

Андрей Аперов, новости нормальные вопросы другом до конца года ещё ожидается другие дивиденты? Мы можем ждать всё что угодно но если решение нет…- Коллеги, все кто ждет вертикального взлета вверх от НЛМК — проходим мимо, те, кто держит, продолжайте держать. По компании слишком негативный сентимент был в последнее время. Иностранный инвестор отсюда уже вышел — именно это и причина такого перекоса по сравнению с конкурентами, для местных он интереса не представляет — все полезли в нефтянку. Тот кто умеет считать, все уже посчитали и спокойно набирают позиции. Дивдоходность за 3-й квартал будет в хорошем смысле слова шокирующей: тут были расчеты в 18,6 рублей на акцию, мы посчитали — выходит около 16,5 рублей на акцию — в любом случае это около 8% квартальной доходности. За 4-й квартал с учетом лага и налогов дивдоходность конечно снизится и составит 8,1 — 8,9 рублей на акци, что тоже очень неплохо. При этом намеков на драматическое падение цен (более чем на 25%-30%) нет. Есть лишь пока предпосылки как минимум для сохранения (при росте в сезон): пока отстающее производство автопрома; инфраструктурный пакет Байдена, инфраструктурные вливания ЕС (500-600 млрд. ЕВРО за 5 лет); падающее производство Китая — эффект от этого мы увидим в следующем году: контрактация идет с лагом в 3-5 месяцев. В общем значительного роста (+40% и выше к текущим отметкам) тоже не ожидаю, но вот дивидендами вполне можно приблизиться. На месте акционеров ММК я бы выходил оттуда и заходил в НЛМК.

- Встречался на выходных с человеком — работает в Maire Tecnimont, входит в топ-3 строительных компаний в Италии, он в т.ч. курирует закупку стальной продукции для стройки. Коротко: уже заключают контракты на март — октябрь 2022 г. по текущим ценам и только смогли набрать 60 % от объема. Оставшиеся 40% собрать до сих пор не могут по текущим ценам, раньше Китай закрывал до 20% от объема, сейчас закрыли Китаем 5% и все, дальше Китай ничего не может предложить. Сказал, что сидят и молятся, чтобы автопром не проснулся, в этом случае будет конец.

народ перекладывается в татнефть, там госучастие все спокойно и в кайф. горе олигархам офшорщикам кирдык

народ перекладывается в татнефть, там госучастие все спокойно и в кайф. горе олигархам офшорщикам кирдык- вроде как график говорит, ждем инфу о след дивов и рост акции до 240, далее откат после дивов к 200

что у вас в голове? такую чушь пишете

Внимание! Правительство готовит новый углеродный налог (дискуссия с ЕС по словам Белоусова уже идёт). А как известно большинство крупных металлургов как НЛМК, Северсталь не имеют безуглеродных производств от слова «совсем» и всячески оттягивают начало их строительства. Так что им придется платить его по полной и раньше начнут его драть в РФ, и потом ещё в ЕС — в две шкуры. Причем перчинка в том, что этот налог постепенно будет расти до 100%, уничтожая и делая нерентабельными отсталые грязные производства за которые так держится НЛМК. В будущем если даже НЛМК и построит (через 7-10 лет !!!) завод ГБЖ его мощность будет всего лишь 2,5 млн.т, а у Металлоинвеста уже через 2 года ожидается 9 млн.т. Таким образом НЛМК уже завтра теряет экспортный потенциал и лидерство. НЛМК пытается продать НЛМК-Урал, но кто его теперь купит ведь лучше вложиться в новое безуглеродное производство стали с экспортным потенциалом. НЛМК нужно вкладывать на порядок больше в новое строительство ГБЖ. На порядок больше! Какие здесь дивиденды…

А правительство может уже задуматься о приватизации одного из крупных металлургов, потому как времени на раскачку нет и нужно крупномасштабное строительство зелёной металлургии. Этим будут убиты два зайца бесконтрольный рост цен металла на внутреннем рынке и скорая потеря экспортного потенциала, а значит потеря экспортной выручки.

compasdv,

kudesnik, Россия и Евросоюз, накапливая силы, готовятся к большой торговой войне.https://svpressa.ru/economy/article/310842/?rss=1&utm_source=yxnews&utm_medium=mobileМимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978, Включи воображение. Ты коренной житель кипра или мальты или еще какой офшоры. Просыпаешься утром тебе принесли пенсию. 2000 евро. Класно. Откуда бабло? С России. Россияне карячутся работают недополучают пенсии зарплаты. А какойто киприот получает с России доходы к которым не имеет вообще никакого отношения. Деньги России должны оставаться в России! Хочет киприот бабло с России получать — вкладывай. Надеюсь обложат олигархов так что они взвоют. Дело не в том олигарх заработал лишнюю копейку а в том что я против того чтоб кормить население другой страны! Дошло? 10% налога с дивидендов идет в бюджет чужой страны!!!

Коммунизму быть!,

Подоходный налог на дивиденды, выплачиваемые в пользу кипрских юридических лиц остаётся в России.

Происходит удержание у источника выплаты.

И это не 10%, а 15%.

В. К., Вы видимо не в курсе, что когда Мишустин летал год назад на кипр по поводу отмены договора о недопущении двойного налогообложения, то пришли к согласию, всю мелочь заставить платить по полной а крупняк олигархи выторговали себе исключения. Я был в шоке тогда но так и есть. Не пишите о том в чем не разбираетесь. 10% это корпоративный налог на кипре, а 15% это налог ндфл для нерезидентов России.

Коммунизму быть!,

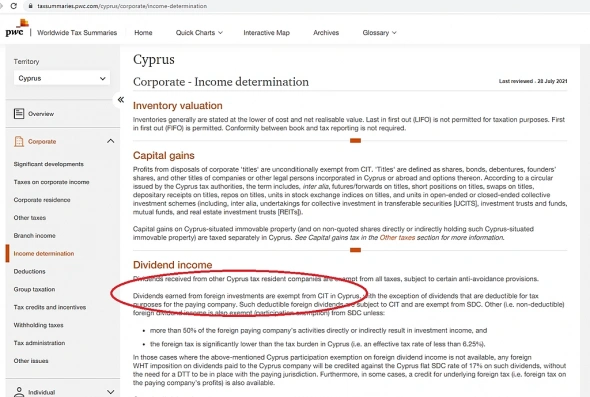

По всем открытым источникам дивиденды от зарубежных (вне Республики Кипр) активов освобождены от CIT (Corporate Income Tax = Корпоративный Налог на Прибыль)

Возможно Вы имели ввиду какой-то другой налог?

taxsummaries.pwc.com/cyprus/corporate/taxes-on-corporate-income

В. К., возможно, я не считаю себя умнее всех, могу ошибаться в цифре но сути это не меняет

Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978, Включи воображение. Ты коренной житель кипра или мальты или еще какой офшоры. Просыпаешься утром тебе принесли пенсию. 2000 евро. Класно. Откуда бабло? С России. Россияне карячутся работают недополучают пенсии зарплаты. А какойто киприот получает с России доходы к которым не имеет вообще никакого отношения. Деньги России должны оставаться в России! Хочет киприот бабло с России получать — вкладывай. Надеюсь обложат олигархов так что они взвоют. Дело не в том олигарх заработал лишнюю копейку а в том что я против того чтоб кормить население другой страны! Дошло? 10% налога с дивидендов идет в бюджет чужой страны!!!

Коммунизму быть!,

Подоходный налог на дивиденды, выплачиваемые в пользу кипрских юридических лиц остаётся в России.

Происходит удержание у источника выплаты.

И это не 10%, а 15%.

В. К., Вы видимо не в курсе, что когда Мишустин летал год назад на кипр по поводу отмены договора о недопущении двойного налогообложения, то пришли к согласию, всю мелочь заставить платить по полной а крупняк олигархи выторговали себе исключения. Я был в шоке тогда но так и есть. Не пишите о том в чем не разбираетесь. 10% это корпоративный налог на кипре, а 15% это налог ндфл для нерезидентов России.

Коммунизму быть!,

По всем открытым источникам дивиденды от зарубежных (вне Республики Кипр) активов освобождены от CIT (Corporate Income Tax = Корпоративный Налог на Прибыль)

Возможно Вы имели ввиду какой-то другой налог?

taxsummaries.pwc.com/cyprus/corporate/taxes-on-corporate-income

- Более того есть еще что сказать. до стрижки депозитов вроде в 13 году на кипре был корпоративный налог 7%. Германия заставила поднять налог до 10%. Местные были в шоке думали что русский бизнес уйдет и они будут лапу сосать, а нет. Русские дураки остались, чему местные были рады и их доходы начали расти с новой силой. Так что продолжаем тупить и верить в заграницу. А заграница продолжать хихикать и жить за наши с вами бабло. Как то так.

Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978, Включи воображение. Ты коренной житель кипра или мальты или еще какой офшоры. Просыпаешься утром тебе принесли пенсию. 2000 евро. Класно. Откуда бабло? С России. Россияне карячутся работают недополучают пенсии зарплаты. А какойто киприот получает с России доходы к которым не имеет вообще никакого отношения. Деньги России должны оставаться в России! Хочет киприот бабло с России получать — вкладывай. Надеюсь обложат олигархов так что они взвоют. Дело не в том олигарх заработал лишнюю копейку а в том что я против того чтоб кормить население другой страны! Дошло? 10% налога с дивидендов идет в бюджет чужой страны!!!

Коммунизму быть!,

Подоходный налог на дивиденды, выплачиваемые в пользу кипрских юридических лиц остаётся в России.

Происходит удержание у источника выплаты.

И это не 10%, а 15%.

В. К., Вы видимо не в курсе, что когда Мишустин летал год назад на кипр по поводу отмены договора о недопущении двойного налогообложения, то пришли к согласию, всю мелочь заставить платить по полной а крупняк олигархи выторговали себе исключения. Я был в шоке тогда но так и есть. Не пишите о том в чем не разбираетесь. 10% это корпоративный налог на кипре, а 15% это налог ндфл для нерезидентов России.Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978, Включи воображение. Ты коренной житель кипра или мальты или еще какой офшоры. Просыпаешься утром тебе принесли пенсию. 2000 евро. Класно. Откуда бабло? С России. Россияне карячутся работают недополучают пенсии зарплаты. А какойто киприот получает с России доходы к которым не имеет вообще никакого отношения. Деньги России должны оставаться в России! Хочет киприот бабло с России получать — вкладывай. Надеюсь обложат олигархов так что они взвоют. Дело не в том олигарх заработал лишнюю копейку а в том что я против того чтоб кормить население другой страны! Дошло? 10% налога с дивидендов идет в бюджет чужой страны!!!

Коммунизму быть!,

Подоходный налог на дивиденды, выплачиваемые в пользу кипрских юридических лиц, остаётся в России.

Происходит удержание у источника выплаты.

И это не 10%, а 15%.

Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978, Включи воображение. Ты коренной житель кипра или мальты или еще какой офшоры. Просыпаешься утром тебе принесли пенсию. 2000 евро. Класно. Откуда бабло? С России. Россияне карячутся работают недополучают пенсии зарплаты. А какойто киприот получает с России доходы к которым не имеет вообще никакого отношения. Деньги России должны оставаться в России! Хочет киприот бабло с России получать — вкладывай. Надеюсь обложат олигархов так что они взвоют. Дело не в том олигарх заработал лишнюю копейку а в том что я против того чтоб кормить население другой страны! Дошло? 10% налога с дивидендов идет в бюджет чужой страны!!!- с утра просто обострение у шариковых, понабежали на форум

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

Остап1978,

Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.

Коммунизму быть!, что за тезис — олигарх наворовал? Это тупой неумный лозунг. Приватизация шла по закону. Это первое. Второе Северсталь — холдинг, который создавался путём скупки разнообразных предприятий. В СССР Северстали не было. И наконец третье — поинтересуйтесь, что там реально было на момент приватизации. Отнюдь не златые горы: разруха, долги по зп, древнее оборудование, потерянные рынки. От СССР там за 30 лет уже ничего не осталось. А менеджмент успешно работает в условиях суперконкурентного рынка, проводит бесконечную модернизацию производства, платит в бюджет гигантские налоги ит.д. И вы после этого имеете ли моральное право называть их ворами?

опрос ТАСС: компании металлургического сектора могут сократить выплату дивидендов своим акционерам из опасений повышения для них налога на прибыль

drbv, а куда им деньги девать если дивы сократят?.. Как сбербанк начнут все подряд покупать и строить цифровые системы ?))

Dmitrii Kravchenko, это их проблема, не наша

drbv, ну… для долгосрочных акционеров это думаю тоже проблема. Личная )

Dmitrii Kravchenko, для долгосроков на мой взгляд все ---хорошо

оттолкнулись от нижней части канала, а дивы не тронули в новых налоговых навациях

znak, да фиг его… Мне, как долгосрочнику, дивы нужны стабильные, большие и ежеквартальные. Долгосрочный портфель — детям в наследство… но и самому же тоже с него пассивный доход хочется))

Dmitrii Kravchenko, этого хотя всехМимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

Остап1978, Вы путаете божий дар с яишницей. Никто не запрещает покупать акции сбера пиндосам. И получать дивы. Вложил пиндос свое бабло получил доход. Тут ситуация другая. Олигарх наворовал (или еще как приватизировал) то что ему никогда не принадлежало, увез бабло на кипр открыл там контору и типа акции уже принадлежат киприотам. Какого хера киприоты получают прибыль оттуда куда ни копейки не вложили. Не пудрите нам мозги, и не прикрывайте разграбление России каким то мифическими мировыми правилами.Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

Коммунизму быть!, Россия — часть мировой экономики. Рынок товаров, услуг, капитала в масштабах планеты — ее основа. Вы вообще представляете себе, какой объём денег вывозиться хотя бы из того же Китая? Вывоз капитала — это основа капитализма. Попытка это прекратить — путь КНДР.

У РФ одни из крупнейших ЗВР. Денег залейся. Их расходование — вопрос исключительно политики. При этом государство хочет, чтобы предприниматели рисковали своим капиталом, а плюшки и вершки оно оставит себе. Но это не работает. Кстати, в Китае это давно поняли. Поэтому у них есть хуавей и тд. В РФ пока нет.

опрос ТАСС: компании металлургического сектора могут сократить выплату дивидендов своим акционерам из опасений повышения для них налога на прибыль

drbv, а куда им деньги девать если дивы сократят?.. Как сбербанк начнут все подряд покупать и строить цифровые системы ?))

Dmitrii Kravchenko, это их проблема, не наша

drbv, ну… для долгосрочных акционеров это думаю тоже проблема. Личная )

Dmitrii Kravchenko, для долгосроков на мой взгляд все ---хорошо

оттолкнулись от нижней части канала, а дивы не тронули в новых налоговых навациях

znak, да фиг его… Мне, как долгосрочнику, дивы нужны стабильные, большие и ежеквартальные. Долгосрочный портфель — детям в наследство… но и самому же тоже с него пассивный доход хочется))

Мимо цели

Белоусов — крупному бизнесу по поводу новых налогов:

«У нас сейчас во весь рост стоит альтернатива. Либо мы за счет инвестиций получим приемлемые темпы роста… и тогда сможем решать наши социальные проблемы… — вопросы бедности, вопросы пенсий, здравоохранения, образования и так далее — без повышения нагрузки на бизнес. Либо мы без инвестиций попадем в низкие темпы роста, и тогда неизбежно повышение налоговой нагрузки на бизнес, перераспределение через бюджет. Неизбежно»

Другая у нас альтернатива, г-н Белоусов. Либо мы повысим доходы граждан, что увеличит совокупный спрос в экономике и это позволит увеличить темпы роста, или мы будет зарывать деньги в малополезные инвестиции и это тупик, в перспективе это приведет к малоэффективной трате ограниченных ресурсов.

«… каждый год у нас дивиденды выше инвестиций, и вот эта развилка все больше и больше. Мы прекрасно понимаем, что дивиденды — это цель инвестиций. Инвестиции делаются для того, чтобы платить дивиденды. Вопрос в том, чтобы этот разрыв не нарастал, не был слишком большим и не формировал нагрузку на нашу экономику».

И опять вопрос совсем не в этом, г-н Белоусов. Лучше вы бы его поставили так: или вы, крупный бизнес, увеличиваете зарплату работников теми же темпами, что и дивиденды, и это позволит улучшить жизнь людей и разогнать экономический рост, или экономика останется в тупике, в стагнации.

А инвестиции — что? Всего лишь вспомогательный механизм экономического роста, их будет столько, сколько понадобится экономике. Рассуждать иначе, агитировать за инвестиции ради инвестиций — это ставить телегу впереди лошади. Ничего кроме будущего перепроизводства и кризиса вы не получите, если развитие совокупного спроса (в первую очередь, доходов людей) будет не звать за собой развитие экономики, а все время его ограничивать.

Рудиментарные социалистические воззрения г-на Белоусова, всего правительства и президента реально мешают экономическому росту в стране. Поэтому экономика уже десятилетие не может выбраться из стагнации.

Это — #путиномика.

t.me/SerpomPo/10944

drbv, ты как обычно в своей манере мальчиша плохиша. Бабло в офшоры уходит дятел ты это понять не в состоянии? Все что заработано в России должно оставаться в России. Иди меняй памперсы экономист хренов.

НЛМК - факторы роста и падения акций

- НЛМК может показать наибольшую дивидендную доходность в долгосрочной перспективе (17.10.2023)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Компания не раскрывает отчётность (17.10.2023)

- Запрет ЕС на импорт стальных полуфабрикатов (17.10.2023)

НЛМК - описание компании

НЛМКНоволипецкий металлургический комбинат (ИНН 4823006703) входит в тройку крупнейших предприятий чёрной металлургии РФ. Он производит более 9 млн т стали в год и стальной прокат различных марок и назначений. Ключевые производственные активы группы НЛМК расположены в России, ЕС и США. Численность сотрудников — 60 тыс. Компания производит широкий спектр различной металлопродукции.

Основным владельцем НЛМК является Fletcher Holdings Ltd. (85.91% акций), бенефициаром которой является председатель совета директоров Владимир Лисин. Компаниям, бенефициарами которых являются менеджеры НЛМК, принадлежит 2.8% акций. Акции в свободном обращении, в том числе на российских фондовых биржах и в виде глобальных депозитарных акций на Лондонской фондовой бирже (LSE), составляют 11.29%.

Уставный капитал предприятия равен 5993227240 руб., он оплачен таким же количеством акций номиналом 1 руб.

1 ГДР НЛМК = 10 акций