Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка за 2024г: 42,23 млрд руб.

в 14 раз больше капитализации!

И нераспределённой прибыли 233 рубля на акцию.

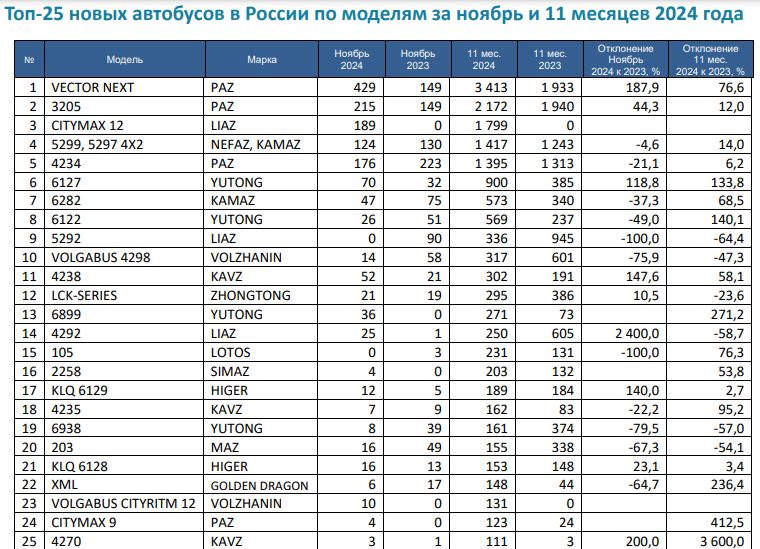

Выручка в 2024 году выросла на 20%, в основном за счет электробусов:

t.me/surplus_value/427

| Число акций ао | 8 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 2,0 млрд |

| Выручка | 32,6 млрд |

| EBITDA | – |

| Прибыль | -1,1 млрд |

| Дивиденд ао | – |

| P/E | -1,8 |

| P/S | 0,1 |

| P/BV | 4,1 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

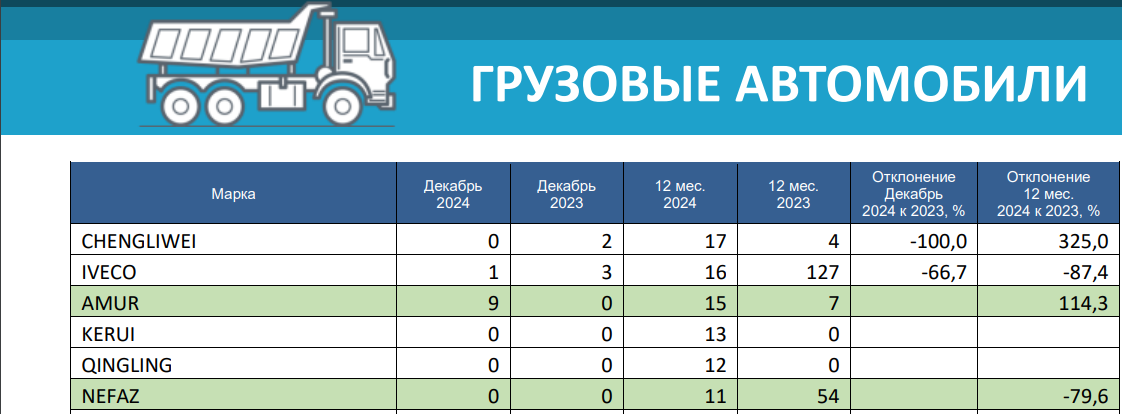

| Нефтекамский автозавод (Нефаз) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

«НЕФАЗ» Решения совета директоров...

3. Распределение прибыли и убытков Общества по результатам отчетного года.www.e-disclosure.ru/portal/event.aspx?EventId=ugDTQ-AYGukmi-AebWR5rgHQ-B-B

4. Выплата (объявление) дивидендов по результатам отчетного года.

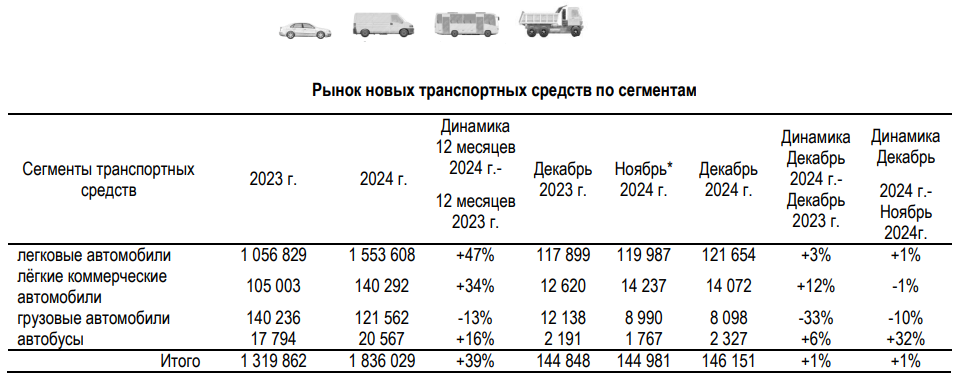

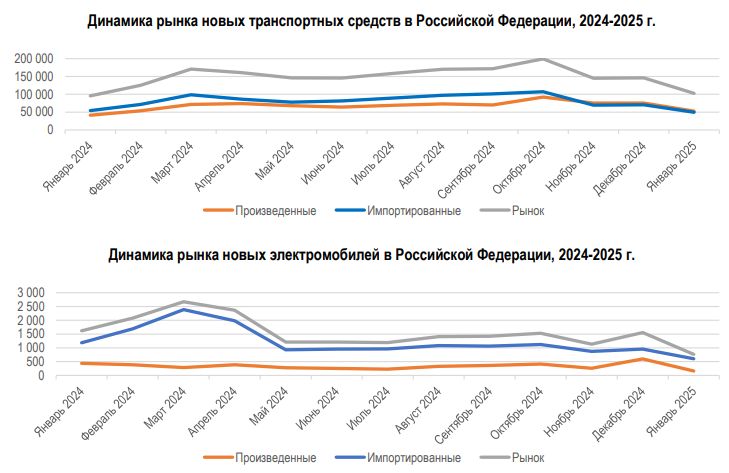

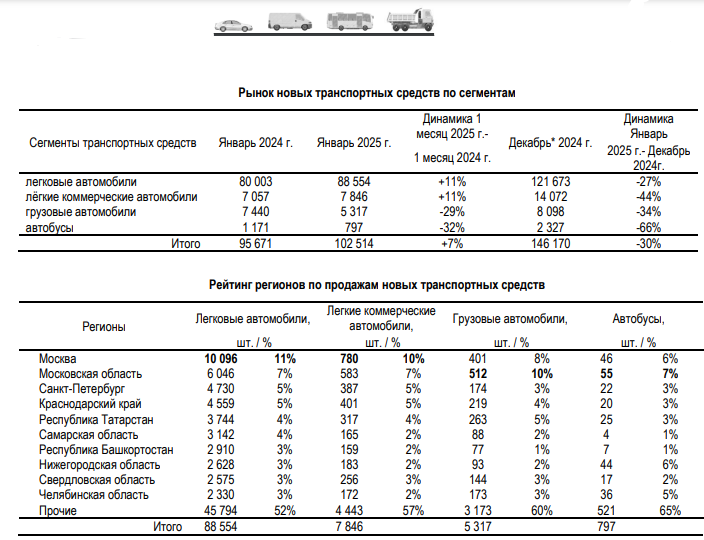

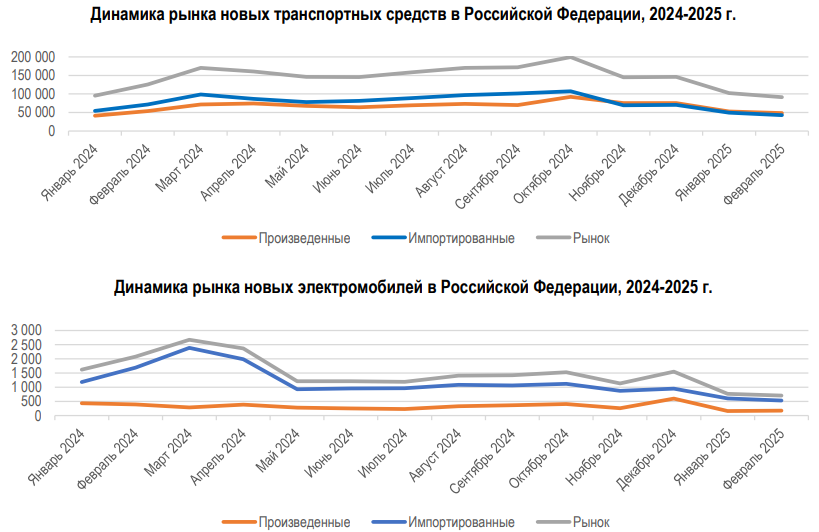

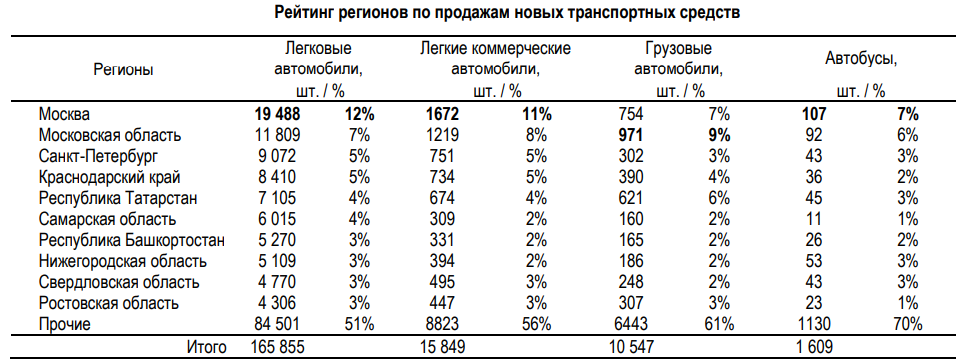

Москва, 4 марта. – По итогам января-февраля 2025 года на территории Российской Федерации реализовано 193 860 новых автомобилей (до 3-х лет), что на 12% меньше показателей аналогичного периода прошлого года (221 293 шт.)*. При этом рынок новых автомобилей отечественного производства превысил 101 тыс. шт., что на 6% больше показателей января-февраля 2024 года.

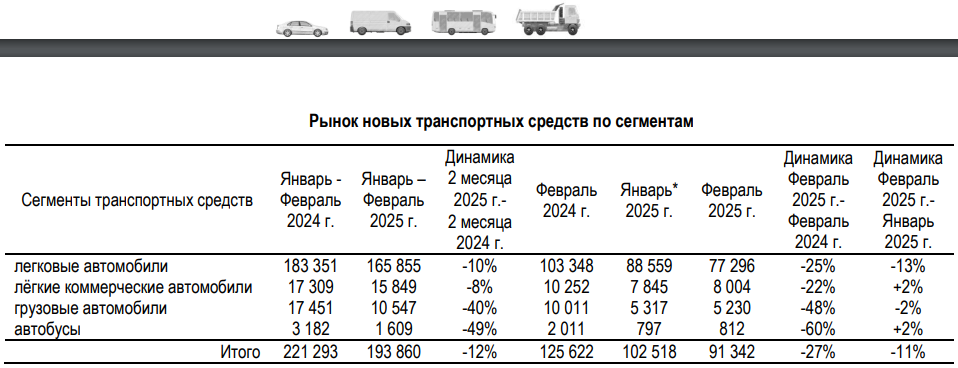

Объём рынка в сегменте легковых автомобилей составил 165 855 шт. (-10% к аналогичному периоду прошлого года), в сегменте лёгких коммерческих автомобилей – 15 849 шт. (-8% к аналогичному периоду прошлого года), в сегменте грузовых автомобилей – 10 547 шт. (-40% к аналогичному периоду прошлого года), в сегменте автобусов – 1 609 шт. (-49% к аналогичному периоду прошлого года).

С подробным отчётом можно ознакомиться по ссылке.

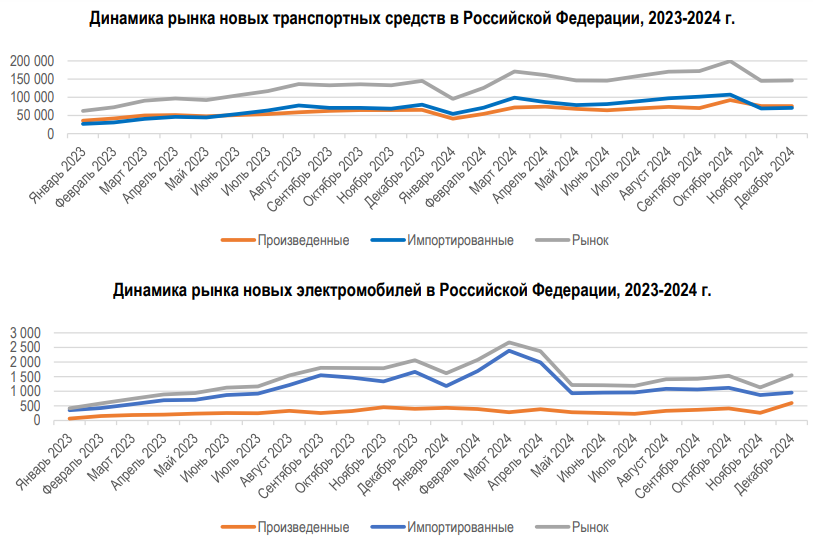

Отмечаем, что существенное влияние на динамику рынка продолжают оказывать макроэкономические факторы, в частности, высокие ставки автокредитования. При этом февральское снижение рынка (-27% месяц к месяцу) более характерно именно для импортных автомобилей — за месяц было реализовано 42,8 тыс.

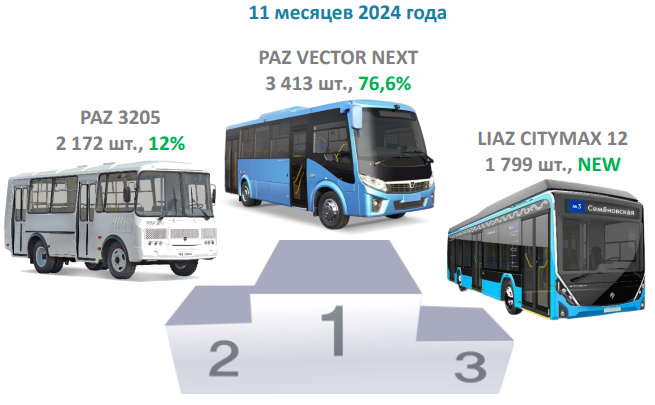

Нефтекамский автозавод (ПАО «Нефаз») является крупным производителем автобусов и спецтехники в России. Завод имеет богатую историю, основан в 1970 году и прошел через различные этапы развития.

ПАО «Нефаз» — компания максимального инвестиционного риска на 01.07.2024 года. Финансовое состояние и финансовая устойчивость критические. Компания находится в предбанкротном состоянии. Контрагенты связавшиеся с этой конторой давно от неё не в восторге.

Динамика финансового состояния стабильно у плинтуса. Динамика чистой прибыли переменная. Чистая прибыть относительно оборотов конторы мизерная, маржинальность копеечная.

Одним словом контора работает на кошелёк управленцев. Ни о каком росте конторы речи не может идти. Контора закредитованная, абсолютно неликвидная. Расчёт по долгам возможен только за счёт дебиторской задолженности, которой недостаточно для покрытия всех долгов.

Какие бы вам замечательные условия контора не предлагала, игнорируйте её.