Комментарий к отчётности "МТС" за 3 кв. 2017 г. по МСФОТимур Нигматуллин, аналитик «Открытие Брокер»

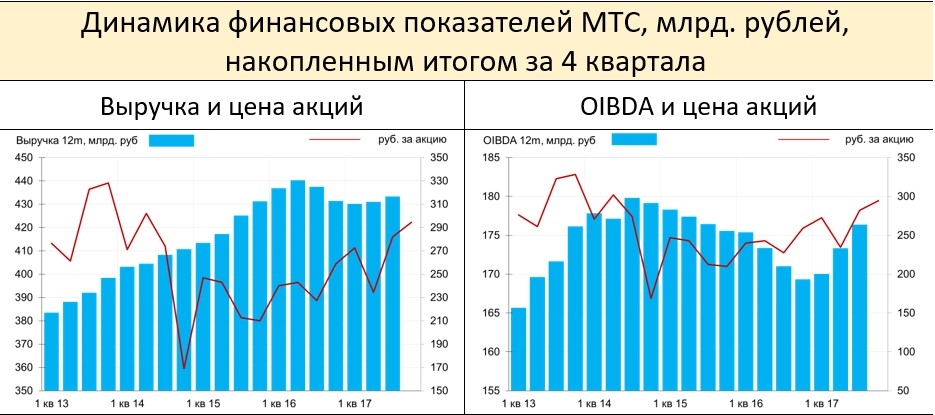

Компания «МТС» представила неаудированные финансовые и операционные результаты за III квартал 2017 года по МСФО. Выручка всей группы в отчетном периоде прибавила 2,1% год к году до 114,6 млрд руб. В региональном разрезе бизнес на Украине принёс 6,9% выручки, сократился на 7,1% (г/г) до 6,8 млрд руб. из-за ослабления гривны к рублю и стагнации абонентской базы. Бизнес в России принёс 92,8% выручки, вырос на 3,2% до 106,3 млрд руб. Прочие сегменты (Армения, Туркменистан и не консолидируемая в отчётности на уровне выручки Белоруссия) в рублёвом эквиваленте показали умеренно-положительную динамику.

В России, ключевом рынке для «МТС», драйвером роста осталась сервисная мобильная выручка, которая вновь ускорилась и прибавила рекордные за последнее время 4,4% (г/г) до 79,2 млрд руб. Между тем, динамика российской мобильной абонентской базы стала отрицательной: снижение составило 0,6% (г/г) до 78,5 млн.

Судя по всему, одной из основных причин снижения абонентской базы «МТС» в РФ является активное сокращение розницы, что, как и прогнозировалось ранее, при стабильно высоком уровне чистого оттока (индикатор Churn rate) в РФ не позволяет его компенсировать. Количество мобильных салонов у «МТС» с максимума в IV квартале 2016 года (6,2 тыс. с учетом франчайзинговых) к III кварталу 2017 года сократилось до 5,7 тыс. Разнонаправленная динамика абонентской базы и мобильной выручки объясняется повышением цен на услуги связи, преимущественно по принципу «больше услуг по большей цене».

Схожую стратегию реализуют и другие игроки российского рынка в виду его перенасыщения (в 2016 году проникновение услуг в РФ составляло 179%, в Москве – 240%), а также локального спада конкуренции из-за улучшения экономической конъюнктуры и пересмотра тарифных линеек.

Маржа совокупной OIBDA группы «МТС» по выручке прибавила 1,8 п.п. год к году до 42,6% (48,8 млрд руб.). В целом маржа группы продолжает улучшаться в виду сокращения операционных издержек из-за укрепления рубля и охлаждения конкуренции в мобильной рознице. По расчётам, положительный эффект на групповую OIBDA от сокращения относительно менее прибыльных салонов и оптимизации ценообразования составляет около 0,5 млрд руб. ежеквартально. Сокращение абонентской базы происходит за счёт менее доходной её части, доля высокомаржинальных пользователей мобильных интернет услуг достигла рекордных 52,1%.

Маржа OIBDA в РФ составила 43,8% (46,6 млрд руб.), увеличившись на 1,9 п.п. год к году.

Чистая прибыль акционеров группы «МТС» выросла на 43% год к году до 18 млрд руб. Негативный эффект оказали списания по Туркменистану и неожиданное, но, вероятно, временное увеличение финансовых расходов на фоне плавного увеличения размеров общего долга и удорожания стоимости его обслуживания. Общий долг компании вырос на 3,7% год к году до 288 млрд руб., чистый долг прибавил 4,5% до 197 млрд руб. Соотношение чистый долг/12 мес. OIBDA сохранилась на уровне 1,1, что ниже среднеотраслевых значений.

Несмотря на подтвержденную выплату дивидендов кэшем в объеме 52 млрд руб. (26 руб. на акцию) и агрессивную программу выкупа акций на сумму до 20 млрд руб., долговая нагрузка компании стабильна из-за увеличения маржи OIBDA и одновременного снижении CAPEX, что улучшает свободный денежный поток. За 9 мес. 2017 года свободный денежный поток вырос на 14% год к году до 55,7 млрд руб.

Средневзвешенное количество акций в обращении из-за выкупа сократилось на 1,7% год к году до 1,956 млрд шт., что можно считать эквивалентом дополнительной дивидендной доходности.

Менеджмент «МТС» вновь улучшил прогноз на 2017 год. Ожидается рост выручки на 0-2% год к году и увеличение скорректированной OIBDA более чем на 5% год к году, прогнозируется сокращение CAPEX на 10% год к году до 75 млрд руб.

Таргет по акциям достигнут, дальнейшее сохранение позиций выглядит рискованным.

Отчётность «МТС» выглядит сильной, но мы рекомендуем закрывать ранее открытые позиции по бумагам и, тем самым, фиксировать прибыль. Обращаем внимание на риски повышенной волатильности из-за претензий к материнской АФК «Система» со стороны «Роснефти», ожидаемым вступлением в силу «закона Яровой» от 1 июля 2018 года и предстоящими на горизонте ближайших пяти лет инвестициями в капиталоёмкую технологию связи 5G.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций