Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПодробнее в Телеграм канале MMI t.me/russianmacro

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

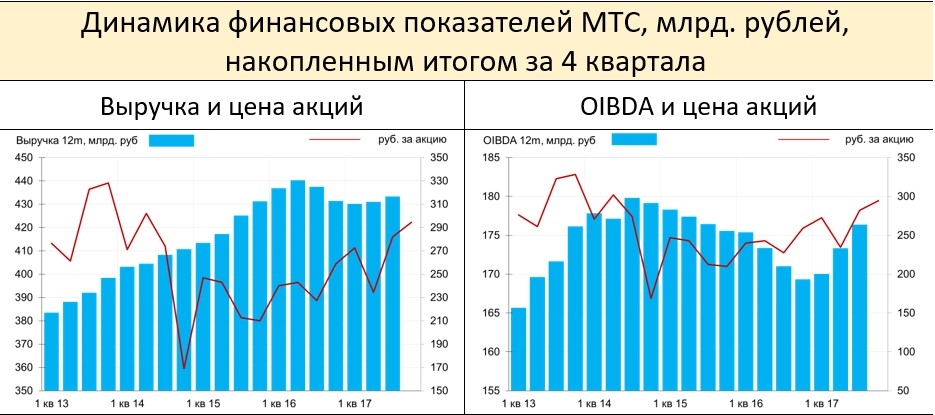

| Капит-я | 437,7 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 10,7 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 3,8 |

| Див.доход ао | 16,0% |

| МТС Календарь Акционеров | |

| 08/07 MTSS: последний день с дивидендом 35 руб | |

| 09/07 MTSS: закрытие реестра по дивидендам 35 руб | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

В том числе выручка от мобильных услуг составила 79,2 миллиарда рублей (рост на 4,4%), фиксированных услуг — 15,1 миллиарда рублей (рост на 0,1%), продажи товаров — 13,4 миллиарда рублей (снижение на 1,5%), системной интеграции — 0,9 миллиарда рублей (снижение на 13,6%).

Показатель OIBDA вырос на 7,8% — до 46,6 миллиарда рублей. Рентабельность по OIBDA увеличилась до 43,8% с 41,9%.

Чистая прибыль возросла на 27,9% — до 18,5 миллиарда рублей.

пресс-релиз

Во вторник, 14 ноября опубликует финансовые результаты за 3 кв. 2017 г. по МСФО. Мы ожидаем, что тенденция, показанная в предыдущем квартале, сохранится, и компания продемонстрирует скромный рост выручки в сочетании с улучшением рентабельности. В частности, мы прогнозируем рост консолидированной выручки на 1% (здесь и далее – год к году) до 112,7 млрд руб. (1,9 млрд долл.) и увеличение OIBDA на 3,6% до 47,3 млрд руб. (873 млн долл.), что предполагает рентабельность по OIBDA на уровне 42,0%, или повышение на 1,3 п.п. Чистая прибыль, по нашим оценкам, составит 16,3 млрд руб. (276 млн долл.).

По нашим прогнозам, выручка от услуг мобильной связи МТС в России вырастет на 1,8% до 79,3 млрд руб. (1,3 млрд долл.), а продажи мобильных устройств сократятся на 19% до 11,1 млрд руб. (188 млн долл.). Мы также ожидаем роста выручки от услуг фиксированной связи на 1% до 15,2 млрд руб. (288 млн долл.). OIBDA компании в России может увеличиться на 4% до 45,0 млрд руб. (763 млн долл.). На Украине выручка может вырасти на 3% до 2,9 млрд гривен (114 млн долл.), а OIBDA – составить 1,4 млрд гривен (53 млн долл.).

Результаты МТС за 3 кв. 2017 г., скорее всего, покажут, что компания является одним из наиболее сильных операторов мобильной связи в России, и могут отразить некоторое улучшение ситуации на рынке. Соответственно, мы подтверждаем рекомендацию ПОКУПАТЬ ее АДР. В то же время важным фактором динамики котировок остается поток новостей о материнской компании – АФК «Система», учитывая начавшееся сегодня рассмотрение ее спора с Роснефтью в апелляционной инстанции.

Что это сегодня так телекомы упали?

Дивы кто-нибудь получил?

Григорий, посмотрите в другом разделе «поступление дивидендов». Если никто не пишет, значит нет.

Патриция, не смог найти этот раздел ( В «Дивиденды» заходил, но что-то там нет.

Сервис работает в партнерстве с агрегатором такси «Ситимобил» в Москве и Санкт-Петербурге, он обеспечивает 10 тыс. заказов в сутки. Приложение доступно в App Store и Play Market.

«Отличие сервиса МТС от аналогичных предложений заключается в том, что пользователям „МТС Такси“ поездка может стоить всего один рубль. Оставшуюся часть стоимости клиенты могут оплатить бонусными баллами, полученными по программе лояльности „МТС Бонус“ за пользование услугами связи и по итогам предыдущих поездок. В денежном эквиваленте стоимость поездки водителям возместит МТС»

МТС будет строить продвижение сервиса на основе технологий больших данных: сформированным по уровню доходов, интересам, локации, полу и стилю жизни сегментам оператор будет отправлять узкотаргетированные сообщения о продукте.

Прибыль делится между партнерами и распределяется по модели revenue sharing. В МТС отмечают, что проект не требует существенных инвестиций, помимо затрат на продвижение и маркетинг.

Интерфакс

Сейчас инвестиции в несуществующие пока сети пятого поколения, по сути являются венчурными. Есть риск, что оператор испытает сложности с интеграцией аппаратных решений, к тому же не разработаны стандарты IoT, нет понимания, насколько возрастут необходимые расходы, связанные с хранением данных, и будут ли вообще данные услуги востребованы у потребителей. 400 млн евро — это больше, чем капзатраты МТС за 1П2017 года (22,3 млрд руб.). Сокращение свободного денежного потока отрицательно влияет на размер дивиденда. Инвесторы уже негативно реагируют на новость, котировки акций МТС снижаются на 1,3%.ИК «Фридом Финанс»

Элвис Марламов: акции МТС надо было покупать тогда, когда телефонов ни у кого не было, а не тогда когда они у всех есть

Всем Здравствуйте 10 Рублей- это Дивиденды к 13/10?