Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

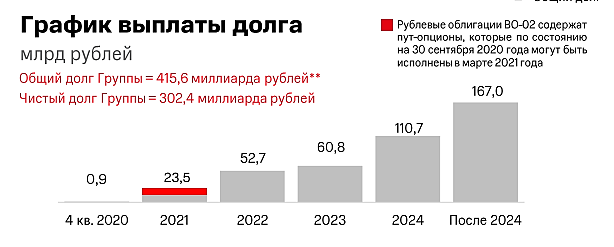

Дмитрий Минайчев, Спасибо. Теперь не понимаю совсем, как они этот долг будут гасить и чем.

InvestingAsHobby, а зачем его гасить? Будут рефинансировать.

Михаил П, Рефинансирование не отменяет оплату, а лишь растягивает процесс или изменяет условия.

InvestingAsHobby, рефинансирование может быть вечным, в этом случае оно «отменяет» полное погашение долга и не «растягивает» — плати только за пользование заемным капиталом (как американский гос долг) 😆.

И плата за ЗК ниже, чем за АК. Вопрос только в финансовой устойчивости.

А в случае снижающихся ставок, рефинансирование, вообще, благое дело))

Алексей Rexusman, В теории всё так и есть. А на практике, потом куча банкротов, неожиданно появляется :(

InvestingAsHobby, думаю, МТС достаточно устойчивая компания)) Эта компания уже часть «Национального достояния России» — не дадут сгинуть))) И, в принципе, если АК растёт, то и ЗК можно не только рефинансировать, но и наращивать. Уверен, у них отличные Фин Менеджеры в компании — разберутся без наших советов. 😄

То, что они в кино пошли — тоже неплохой сигнал. Значит деньги в избытке (источник не так уж важен — АК или ЗК) — если ищут, куда вкладывать.