| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 40,3 млрд |

| Выручка | 333,8 млрд |

| EBITDA | 28,8 млрд |

| Прибыль | -60,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,7 |

| P/S | 0,1 |

| P/BV | -0,3 |

| EV/EBITDA | 9,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

ПАО «Мечел» сообщает о том, что в среду, 22 августа 2018 года, будут раскрыты операционные и финансовые результаты деятельности Группы за первое полугодие 2018 года. Также, 22 августа, состоится конференц-звонок под председательством генерального директора ПАО «Мечел» Олега Коржова. Одновременно звонок будет транслироваться в сети Интернет.

ПАО «Мечел» сообщает о том, что в среду, 22 августа 2018 года, будут раскрыты операционные и финансовые результаты деятельности Группы за первое полугодие 2018 года. Также, 22 августа, состоится конференц-звонок под председательством генерального директора ПАО «Мечел» Олега Коржова. Одновременно звонок будет транслироваться в сети Интернет.

Конференц-звонок состоится в среду, 22 августа 2018 года, в 18:00 по московскому времени, в 16:00 по лондонскому времени, в 11:00 по нью-йоркскому времени.

Чтобы принять участие в конференц-звонке, наберите указанный ниже номер за 10 минут до начала, назовите имя компании – «Мечел» и код конференции 1122595.

Номера для участия в конференц-звонке:

Международный: +44 (0) 330 336 9125

США: +1 323-994-2082

Россия: +7 495 213 1767

Слушатели могут подключиться к звонку, пройдя по ссылке, указанной на сайте компании «Мечел»: www.mechel.com/shareholders/report/

Пожалуйста, загрузите презентацию и установите необходимое программное обеспечение для прослушивания звонка за 10 минут до его начала. Запись звонка также будет доступна на нашем сайте.

09 авг, 19:38

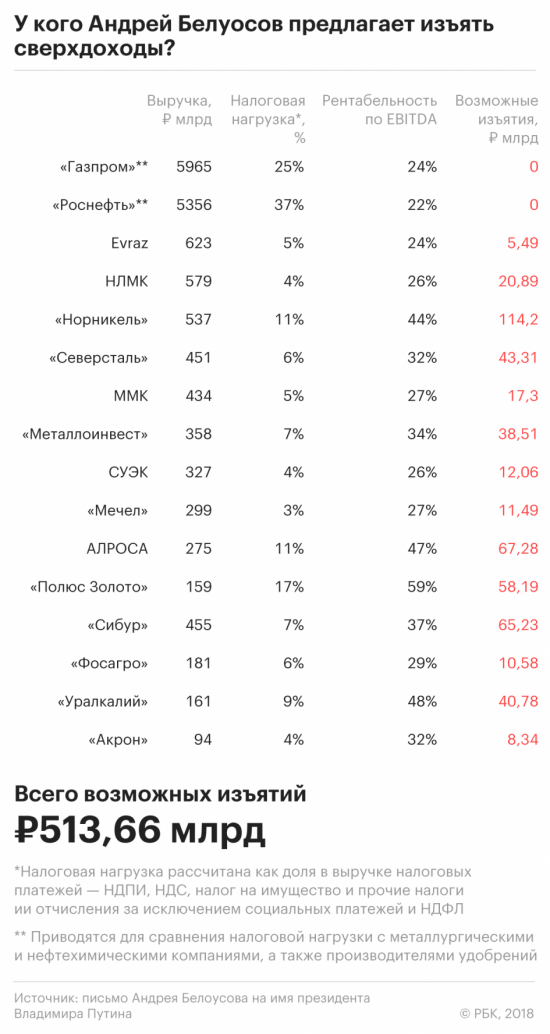

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

Марэк, мечел может обанкротится если у него «сверхдоходы» изъять!- 09 авг, 19:38

Изъять 500 млрд руб: где Белоусов нашел сверхдоходы на майские указы

Помощник президента Андрей Белоусов предложил Владимиру Путину изъять 513,7 млрд руб. сверхдоходов у металлургов, производителей удобрений и «Сибура» за 2017 год.

Подробнее: https://www.rbc.ru/business/09/08/2018/5b6c5ee59a7947e3df0554a3

Правительство РФ при подготовке доклада о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса, учтет доводы компаний и изучит последствия для инвестклимата, никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент не готовится, сообщил журналистам глава Минфина РФ Антон Силуанов.

Правительство РФ при подготовке доклада о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса, учтет доводы компаний и изучит последствия для инвестклимата, никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент не готовится, сообщил журналистам глава Минфина РФ Антон Силуанов.

«Правительство, в соответствии с поручением президента, подготовит доклад о дополнительных доходах сырьевых компаний, возникших в результате изменения внешней конъюнктуры и валютного курса. При рассмотрении этого вопроса будут тщательно изучены все обстоятельства, выслушаны доводы самих компаний, экспертов, просчитаны возможные последствия. Отдельно будет изучено возможное влияние тех или иных предложений на деловой климат», — заявил он.

«Никаких решений о дополнительном повышении налогов на отдельные сектора экономики в настоящий момент правительство не готовит. Основные параметры налоговой системы после корректировки, которая вступит в силу с 1 января 2019 года, зафиксированы на 6 лет и меняться не будут»,- добавил он.

Просто адский ад тут обсуждается, особенно про дивиденды. Один коммент бестолковее другого!

Просто адский ад тут обсуждается, особенно про дивиденды. Один коммент бестолковее другого!

Я не вижу причин почему дивы должны быть около 8 рублей. В чем причина? вырос серьезно обслуживание долга? Да нет всего на 10%. При этом выручка выростет тоже в минимум на 10% из за падения рубля.

Себестоимость не изменится — инвестиции такие же и останутся.

Цены на уголь медленно растут. Так что как раз реалистично ожтдать 17-18 рублей. Что делает ПР — акцией с самым большим див потоком в россии. А российские инвесторы очень любят дивы.

gluhov, Я не знаю сколько будут, но точно знаю, что не только руководство Мечела решает какие будут дивы. Его кредиторы обозначили условия при которых можно платить дивы и если эти условия не выполняются дивы платить могут запретить или сильно урезать. Я не исключаю возможности, что через несколько лет дивы будут снова по 30 руб. или выше.И тогда нынешняя цена покажется сказочно дешёвой, но вероятность дивов в этом году около 16 мала.

Кстати откуда цифры, что отчёт за 2 кв был ?

Сегодня покупаю.

Юрий Бабенко,

Я получил дивы, но вот продать после отсечки не вышло. ГЭП можем и не закрыть.

Если дивы за 2018 год будут раза в два меньше чем за 2017 .

Если дивы за 2018 будут рублей 9 то можем сходить и до 100, а вообще можем и до 91,45 опустится. А вообще лучше просто следить за графиком и ждать разворота. Сейчас к сожалению его не видно. А по 91,45 можно брать даже не дожидаясь разворота. А вообще я думаю, что отчёт за полугодие будет раньше чем дойдём до 91,45 и по нему можно будет уже определится стоит ли брать мечел.

Потеряев А.А., Дивы и я получил, но вкладываться в Мечел боюсь — высокая задолженность, непонятно с прибылью, угроза новых санкций. Продавать с дисконтом в 21% не готов.

Владимир Полинский, Знакомый брал префки в районе 40-50 в то время когда была очень велика возможность банкротства. И, что интересно не продал даже тогда когда они выросли в 3 раза. Я говорил отдай половину или треть и оставив всё остальное — не захотел.

Сейчас мечел выглядит гораздо лучше. Сам сегодня на покупку не ставил. И график не тот да и свободных средств кот наплакал.

Я писал в пят что буду покупать в субботу что купил сейчас +4.7% и еще подержу.

Юрий Бабенко, какие прогнозы по закрытию гэпа?

Эд, я торгую рынок если интересно почти все сделки выкладываю на своей странице в ВК ссылка в моём профиле- Я писал в пят что буду покупать в субботу что купил сейчас +4.7% и еще подержу.

Почему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, давай ка сначала конца дня дождемся, чтобы говорить про «дневной сигнал»

Тимофей Мартынов, согласен))

Stasovich, что скажете, господа хорошие? Новости благоприятные?

Эд, мне нравитсяПочему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, давай ка сначала конца дня дождемся, чтобы говорить про «дневной сигнал»

Тимофей Мартынов, согласен))

Stasovich, что скажете, господа хорошие? Новости благоприятные?Почему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, давай ка сначала конца дня дождемся, чтобы говорить про «дневной сигнал»

Тимофей Мартынов, согласен))

Почему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, давай ка сначала конца дня дождемся, чтобы говорить про «дневной сигнал»Почему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, я в подобный теханализ слабо верю

Тимофей Мартынов, жальПочему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.

Stasovich, я в подобный теханализ слабо верюПочему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Тимофей Мартынов, посмотри мои последние записи по Мечелу. Еще две недели назад писал, что скоро начнется. Вот и сигнал дневной пришел.- Почему сейчас высокий спрос на российскую сталь?

Господа, помогите разобраться. За год цена на сталь выросла с $450 до $550/т.

Причем металлурги наши отмечают высокий внутренний спрос, что позволяет им работать со 100% загрузкой.

То есть если год назад тонна стоила 26 тыс рублей, то сейчас 34 тыс рублей (+30%).

Откуда высокий внутренний спрос если наша экономика стагнирует, промышленность загибается и т.п.?

читать дальше на смартлабе

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей