Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 41,0 млрд |

| Выручка | 333,8 млрд |

| EBITDA | 28,8 млрд |

| Прибыль | -60,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -0,7 |

| P/S | 0,1 |

| P/BV | -0,3 |

| EV/EBITDA | 9,3 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 74.81₽ +0.01%ап: 71.35₽ +0.35%

-

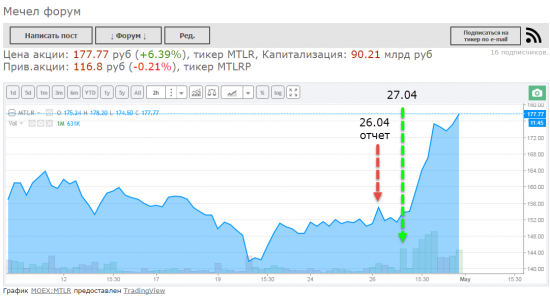

Интересно что объемы в Мечеле пошли на следующий день после отчета. Может фонд какой решил что Мечел интересен и начал тарить.

Интересно что объемы в Мечеле пошли на следующий день после отчета. Может фонд какой решил что Мечел интересен и начал тарить.

Русский Баффет, на дивы полагается около 1.5 млрд рублей. На обслуживание долга — 50 млрд. то есть, для кредиторов факт выплаты/невыплаты дивов по сравнению с обслуживанием долга большой роли не играет, на дивы уйдет максимум 3-5%. Девальвация рубля сгладит эту разницу. Есть шанс, что кредиторы милостиво разрешат выплатить дивы или что будет принято решение о конверсии долга в капитал (последнее — мое логическое предположение).

Русский Баффет, на дивы полагается около 1.5 млрд рублей. На обслуживание долга — 50 млрд. то есть, для кредиторов факт выплаты/невыплаты дивов по сравнению с обслуживанием долга большой роли не играет, на дивы уйдет максимум 3-5%. Девальвация рубля сгладит эту разницу. Есть шанс, что кредиторы милостиво разрешат выплатить дивы или что будет принято решение о конверсии долга в капитал (последнее — мое логическое предположение).

- ИНВЕСТИЦИОННЫЙ ОБЗОР "МЕЧЕЛ-итоги 2016 года"

Посмотрим на консолидированные результаты:

Операц.прибыль выросла на 76%, Ебитда выросла на 45%, также увеличилась и рентабельность на 33%.

Далее рассмотрим результаты по сегментам:

Добывающий сегмент

В этом сегменте изменения прорывные.Для меня ключевые изменения Ebitda от 3 кв.2016 к 4 кв.2016 + 88%.Цены на уголь стали расти как раз в последнем квартале 2016 года.Так что я считаю что последний квартал можно брать за средний показатель на будущее.

Металлургический сегмент

В данном сегменте изменения Ebitda от года к году +35%.Роста цен на сталь особо не жду.Ситуация в Китае остается определяющей для мирового рынка металлопродукции.В стране сохраняется огромный избыток производственных мощностей, которые часто загружаются только наполовину. Несмотря на это, объемы выплавки стали, как правило, превышают внутренний спрос. В результате излишки предлагаются на мировом рынке, нередко по довольно низким ценам.

Энергетический сегмент

В данном сегменте изменения негативные(из-за тёплой погоды), но не определяющие.Так как энергетика занимает всего 4-5 % от всей структуры Ebitda.

Далее перейдём к долгам компании:

Чистый долг уменьшился всего на 4 %.В планах у компании погасить долги к 2022 году.Я думаю будет трудновато это выполнить.

Далее посмотрим на Ebitda:

Хоть Ebitda и выросла на 45% в 2016, считаю что это далеко не максимум.Жду по итогам 2017 порядка 100 000 млн. руб. Ebitda.

Далее посмотрим на чистую прибыль:

По итогам 2016 года компания впервые с 2011 года вышла в прибыль.По итогам 2017 года жду порядка 23 000 млн.руб. ЧП.

Перейдём к дивидендам:

По итогам 2016 года по уставу полагается на префы 10.27 руб.

По текущим получается 8,7 % ДД.

Итоги:

В 2017-м году у компании запланированные объемы производства угля на уровне 2016-го года.Всё что выше 170$ за тонну будет очень приятным бонусом.

В 2.5 раза будет увеличение капекса в 2017-м.Порядка 6.5 млрд-на уровне 2010 года.-Небольшой негатив.

В общем картина позитивная.Долги реструктуризировали.Сократили в 2016 на 4%.Прибыли есть куда расти(смотрим цены на концентрат).Соответственно и дивиденды будут расти, а за ними и цена на префы.

Есть небольшой риск что в этом году банки заблокируют выплату дивов на префы, но я считаю что для долгосрочного инвестора это только будет возможность докупить по хорошей цене.

- Сильные результаты Мечела в 4 кв.2016 года были обеспечены скачком цен на коксующийся уголь в конце года

EBITDA Мечела в IV квартале выросла в 1,5 раза, до 24,6 млрд руб.

Показатель EBITDA Мечела в IV квартале 2016 года по МСФО составил 24,6 млрд рублей, увеличившись в 1,5 раза относительно III квартала, говорится в отчетности компании. Чистая прибыль за IV квартал составила 1,6 млрд рублей против убытка в 2,7 млрд рублей за предыдущий квартал. EBITDA в 2016 году выросла на 45% — до 66,2 млрд рублей, рентабельность по EBITDA достигла 24% (в 2015 году — 18%). По итогам года Мечел впервые с 2011 года получил чистую прибыль, приходящуюся на акционеров, в размере 7,1 млрд рублей (против убытка в 115 млрд рублей годом ранее). Выручка выросла на 9% относительно предыдущего года — до 276 млрд рублей. Выручка в IV квартале увеличилась на 20% и достигла 79,7 млрд рублей.

Мечел продемонстрировал по итогам года и особенно 4 кв. 2016 года сильные результаты. Такая динамика обеспечена скачком цен на коксующийся уголь в конце года, когда он подорожал почти в з раза со 100 $/т, до 315 $/т. В целом, 1-ое полугодие 2017 года также будет хорошим для Мечела, т.к. цены на уголь после снижения до 150 $/т, вновь подскочили к 300 $/т и сейчас откатились к 250 $/т. Мы ожидаем отката цен во 2-ом полугодии до 150 $/т, но и этот уровень позволяет Мечелу генерировать неплохой денежный поток.

- Ожидаемый рост финансовых показателей Мечела обусловлен ростом цен на уголь

Мечел опубликовал финансовые результаты за 4К16

Выручка Мечела составила 79,7 млрд руб. (+20% кв/кв), а EBITDA — 24,6 млрд руб. (+55% кв/кв). Рост показателей был обеспечен добывающим сегментом, который, благодаря восстановлению цен на коксующийся уголь, зафиксировал выручку в размере 29,7 млрд руб. (+49% кв/кв) и EBITDA в размере 17,9 млрд руб. (+88% кв/кв), благодаря чему рентабельность EBITDA выросла до 46% (с 34%). За весь год свободный денежный поток Мечела составил 15 млрд руб. за вычетом прибыли в размере 34,3 млрд руб. от продажи 49% в Эльгинском угольном комплексе. На конец 2016 чистый долг составил 433 млрд руб., а соотношение чистый долг/EBITDA упало до 6,6x против 8,8x на конец 3К16 — Мечел планирует снизить коэффициент чистой задолженности до 5-5,5x. На телеконференции Мечел сказал, что прогнозирует нормализованную цену на коксующийся уголь в районе $150-200 за тонну. Мечел ожидает, что производство угля в 2017 составит 20 млн т (10 млн т концентрата коксующегося угля, 6 млн т энергетического угля и 4 млн т антрацита и PCI).

Ожидаемый рост финансовых показателей обусловлен ростом цен на уголь, на наш взгляд. Мы считаем, что финансовые результаты за 1К17 должны продемонстрировать дальнейший рост благодаря цене квартального бенчмарка коксующегося угля, которая выросла до $285/т. Целевые показатели снижения долговой нагрузки Мечела представляются достижимыми, если бенчмарк по углю останется выше $175/т, на наш взгляд. У нас нет официальной рекомендации по акциям Мечела.

АТОН - Не стоит ждать от Мечи чудес! Контора то была совсем при смерти! Если бы нашёлся реальный покупец или группа, Грефка с братками распилили бы контору за милую душу! Но Меча это ж писец какой геморрой!))И пакета норки у Зюзна нету((Поэтому решили доить, благо доить есть чего!))За 54 ярда проциков Мечу будут держать до последнего!))Плюс, Зюзин чел, пишут, весьма своеобразный!))Партнёров, думаю, на дух не переносит!))Наиболее вероятный сценарий при кризисе, видится в продаже или металлического или угольного сегмента, хотя, жаба будет душить Юрьича до последнего))

А рост дивов с 5 коп до 9 рублей, если 9 будут! Это ж 18000%!!! А, где ж такое это вы видели!??)) - Мое мнение по Мечелу:

Сегодня наконец отчитался за 2016 год Мечел. Бумага выросла +0,6%, хотя в течение дня был рост на 3,5%.

Посмотреть финпоказатели Мечела можно тут: http://smart-lab.ru/q/MTLR/f/y/

Долг/EBITDA = 7,09, менеджмент рассчитывает снизить его до 5-5,5.

Если бы я смотрел незаивисимо на акции Мечела, я бы не особо был оптимистичен. Да, Мечел нарастил EBITDA в 2 раза за 2 года, благодаря рекордным ценам на уголь и росту цен на сталь. Но если цены вернутся на нормальный уровень, Мечел еще долго будет платить по своему долгу 469 млрд, процентные расходы 54 млрд! Если цены на уголек упадут, мечел будет зарабатывать меньше, чем обслуживание долга. Хотя Долг/EBITDA Мечела и улучшается, само тело долга при таких раскладах сокращаться будет очень долго. Так что я не совсем разделяю оптимизм Элвиса и тем более не вижу ничего хорошего по префам Мечела. Возможно, это сегодня увидели и инвесторы, т.к. Мечел ап упал на 2%, на объеме +300% - Мнение из Вконтакта по Мечелу:

Мечел, на мой взгляд, ничего выдающегося не показал в отчетности за 2016-й год. Первые акции компании я купил ещё в 2011-м и с тех пор только наращиваю пакет. Но если бы сейчас были свободные деньги и желание вложиться с идеей делевериджа, когда долг по мере гашения переходит в рост стоимости акций, я бы остановился на Распадской или Русале.

Знаю, многие из вас покупали Мечел дешево в конце 2014-го — начале 15-го. И с каждым отчетом мы ждали: вот сейчас у компании дела пойдут в гору, вот сейчас жизнь наладится. И с выходом очередного отчета мы обламывались. Руководство компании продолжало нас кормить завтраками. И вроде бы всё хорошо, и рентабельность растёт и долг сокращается. Но происходит это всё настолько медленно, что порой кажется, что Мечел только при жизни наших внуков свои долги погасит.

Я не жду, что Коржов что-то выдающееся скажет на конференц-звонке или как-то подбодрит акционеров. Разве что теперь повысилась вероятность выплаты дивидендов на префы, поскольку они ожидаются относительно скромные (9 руб на бумагу). Но «повысилась» — это, на мой вкус, с 40 до 60 %.

Где-то в глубине души я верю, что в какой-то момент Зюзин всё-таки решится привлечь в партнёры кого-то а-ля АФК Система или Южно-корейских покупателей угля, долг резко сократится, капитализация компании резко вырастит. Шли же разговоры о продаже 25 % Мечел-Майнинга в 2011-м году. Пожадничал тогда Зюзин, не продал дёшево, как ему тогда казалось. Вдруг он сделает выводы, когда цены на сталь/уголь стабилизируются? - В ходе пресс-конференции:

МЕЧЕЛ ВИДИТ ВОЗМОЖНОСТЬ НАРАСТИТЬ ПРОИЗВОДСТВО УГЛЯ С 2018Г — CEO

ПЕРЕГОВОРЫ МЕЧЕЛА О РЕСТРУКТУРИЗАЦИИ СИНДКРЕДИТОВ ИДУТ СЛОЖНО, БАНКИ ХОТЯТ УВЕЛИЧЕНИЯ ЗАЛОГОВ — CEO

МЕЧЕЛ РАССЧИТЫВАЕТ ПО ИТОГАМ 2017Г СНИЗИТЬ ЧИСТЫЙ ДОЛГ/EBITDA ДО 5-5,5Х — CEO

МЕЧЕЛ БУДЕТ ОБСУЖДАТЬ ВЫПЛАТУ ДИВИДЕНДОВ НА ПРЕФЫ ЗА 2016Г С АКЦИОНЕРАМИ И КРЕДИТОРАМИ — CEO - ПАО «Мечел» (MOEX: MTLR) в течение прошлого года увеличило пакет акций ряда «дочек», находящихся в залоге по банковским кредитам, следует из отчетности компании.

Так, под обременением находится уже 91,66% акций основной плавильной площадки «Мечела», Челябинского меткомбината, годом ранее — 66,66%.

Кроме того, в залог Газпромбанку (MOEX: GZPR) в прошлом году перешли 1,99%-ные доли в компаниях Эльгинского угольного комплекса, 49% в которых были проданы «Мечелом» ГПБ в июне 2016 года. Это ООО «Мечел-Транс Восток» (транспортный оператор железнодорожной ветки) и ООО «Эльга-Дорога» (на балансе которого находится железнодорожная ветка Улак-Эльга).

Доля находящихся в залоге акций ООО «Эльгауголь» в итоге также выросла — с 49% до контроля (50,99% акций).

«Мечел» поясняет, что одновременно с соглашением о продаже 49% в этих предприятиях Газпромбанку был предоставлен опцион пут с фиксированной ценой и годовой процентной ставкой на уровне ключевой ставки ЦБ РФ плюс 2%. В рамках опциона пут Газпромбанк имеет право продать свои доли участия (полностью или частично) в течение трех лет по истечении пятилетнего льготного периода или в случае нарушения условий, предусмотренных данным соглашением.

Соглашения по опциону пут подписаны АО ХК «Якутуголь» и ООО «Мечел-Транс», гарантии по ним предоставлены АО «Мечел-Майнинг» и УК «Южный Кузбасс» (MOEX: UKUZ), следует из отчетности «Мечела». Если группа не исполнит свои обязательства по опционам пут, Газпромбанк вправе выкупить в рамках опциона колл оставшиеся доли участия, принадлежащие группе в целевых компаниях и 100%-ную долю участия в АО «Порт Мечел-Ванино».

Общая стоимость реализуемых «Мечелом» ГПБ долей, как сообщалось, составила 34,3 млрд рублей.

Мечел - ведет переговоры с ВТБ об отсрочке до апреля 2018 года действия опциона на выкуп до 5% префов компании

Мечел - ведет переговоры с ВТБ об отсрочке до апреля 2018 года действия опциона на выкуп до 5% префов компании

Мечел ведет переговоры с ВТБ об отсрочке до апреля 2018 года действия опциона на выкуп до 5% привилегированных акций компании.В январе 2017 года было заключено соглашение о предоставлении call-опциона на приобретение 5% (6 миллионов 937,846 тысячи акций) от общего количества привилегированных акций Мечела. По условиям данного соглашения компания обязуется исполнить опцион в период с 1 апреля 2017 года по 31 декабря 2020 года. До его исполнения указанный пакет префов находится в залоге.

Согласно условиям сделки, предоставляется несколько способов ее реализации: продажа ВТБ 5% привилегированных акций «Мечела» по цене 47,3682 рубля за акцию или выплата банку денежных средств на разницу между средневзвешенной рыночной ценой привилегированных акций компании за последние шесть месяцев (начиная с даты предшествующей дате получения от ВТБ уведомления об исполнении опциона) и указанной в соглашении ценой за акцию, либо комбинацией этих двух способов.

Прайм- Долг Мечела кстати особо не сокращается, падает только его отношение к Ебитде, которая в свою очередь выросла благодаря чудесному восстановлению цен на уголь и сталь

- Генеральный директор ООО «УК Мечел-Сталь» Андрей Пономарев отметил:

По итогам прошедшего года дивизион показал уверенный рост финансовых результатов. С учетом того, что общий объем производства и реализации продукции дивизиона изменился незначительно, основными факторами, оказавшими положительное влияние на результаты, были благоприятная ценовая конъюнктура и оптимизация сортамента в пользу высокомаржинальной продукции. Ситуация на рынках стальной продукции, производимой дивизионом, в прошлом году развивалась по большей части позитивно для компании. В начале года китайские производители ушли с рынка заготовки, что привело к повышению цен на готовый прокат. Российский рынок сортового проката быстро воспринял положительный импульс экспортных котировок. Дополнительным фактором к росту послужил сильный дефицит арматуры, наблюдавшийся на отдельных региональных рынках.

Но так как данный скачок не был подкреплен конечным спросом, за ростом последовала коррекция. Понижательная тенденция сохранялась до конца августа. Далее до конца года цены продолжали колебаться под воздействием целого ряда факторов, тем не менее оставаясь на уровнях существенно превышаюших начало года.

Изменения претерпела структура производства и сбыта продукции. Продолжилось снижение объемов реализации полуфабрикатов – заготовки и катанки. Вместо них наращивались объемы продаж высокомаржинальной продукции, такой как рельсы и прочий фасонный прокат, производимый на универсальном рельсобалочном стане ЧМК. В 2016 году на стане произвели более полумиллиона тонн высококачественного проката, из которых 300 тысяч тонн составляли рельсы. В текущем году степень загрузки стана повысится еще больше, кроме того, на стане продолжается освоение новых видов профилей, в том числе рельсов под стандарты зарубежных железных дорог.

Предприятия металлургического дивизиона в плановом порядке проводили мероприятия по ремонту и модернизации оборудования, осваивали новые виды продукции. В частности на ЧМК был проведен капитальный ремонт доменной печи №5, а также осуществлен ремонт основного оборудования кислородно-конвертерного цеха, на долю которого приходится более 70% всей выплавляемой комбинатом стали. Белорецкий металлургический комбинат в 2016 году освоил 12 новых видов металлических изделий – проволоки, в том числе для целей импортозамещения, канатов и ленты для различных отраслей промышленности. Основным фактором, оказывавшим влияние на динамику себестоимости продукции, были и остаются цены на входящее сырье, которые существенно колебались в прошлом году. Но в масштабах всей Группы данное влияние компенсировалось высокой степенью вертикальной интеграции.

В итоге в отчетном году по сравнению с 2015 годом выручка от реализации третьим лицам выросла на 11%, EBITDA на 35%, рентабельность EBITDA поднялась до 14%. Если же смотреть динамику показателей в 4 квартале относительно 3 квартала, то выручка выросла на 3%, рост EBITDA составил 16%, рентабельность по EBITDA достигла 16%

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: