Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

"Мечел" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента: 05 июня 2024 года;

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента: 06 июня 2024 года;

2....

Авто-репост. Читать в блоге >>>

| Число акций ао | 416 млн |

| Число акций ап | 139 млн |

| Номинал ао | 10 руб |

| Номинал ап | 10 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 46,9 млрд |

| Выручка | 387,5 млрд |

| EBITDA | 55,9 млрд |

| Прибыль | -37,1 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | -1,3 |

| P/S | 0,1 |

| P/BV | -0,4 |

| EV/EBITDA | 5,0 |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Мечел Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мечел акции

ао: 84.85₽ +0.2%ап: 83.55₽ +0.3%

-

Добычу угля поддержат на запланированном уровне

Добычу угля поддержат на запланированном уровне

Минэнерго сохранило прогноз по добыче угля в России в 2024 году на уровне 440 млн тонн. При этом ожидается, что экспорт незначительно снизится, что будет компенсировано ростом внутреннего потребления.По первоначальному прогнозу, Россия планировала отправить на экспорт в текущем году 220 млн тонн угля. При этом падение экспортных поставок угля из России в I полугодии 2024 года оценивается примерно в 5-7% от плана.

⭐️Наш вердикт: объем добычи российскими угольными предприятиями будет поддерживаться за счёт роста потребления угля на внутреннем рынке.

Мы держим в портфеле акции компании Белон (#BLNG), ожидаем роста котировок до 37,0-37,3 руб.

Не является индивидуальной инвестиционной рекомендацией.

❓ А вы что думаете? Готовы ли вы рассмотреть акции компании Белон для своего инвестиционного портфеля?

🚀 Да, можно купить

😎 Уже купил

🤔 Хмм… Звучит интересно. Пожалуй, стоит присмотреться поближе

😕 Нет, уголь – это прошлый век!

Авто-репост. Читать в блоге >>> Мечел опубликовал производственные результаты за 1 квартал 2024 года, как изменился потенциал акций?

Мечел опубликовал производственные результаты за 1 квартал 2024 года, как изменился потенциал акций?

Мечел опубликовал производственные результаты за 1 квартал 2024 года. давайте посмотрим как сейчас обстоят дела в компании и оценим дальнейшие перспективы акций

Реализация концентрата коксующегося угля в 1 кв. 2024 г. выросла на 8% по сравнению с 4 кв. 2023 года до 930 тыс. тонн

Рост вызван вовлечением ранее накопленных складских запасов и ростом добычи в разрезе «Нерюнгринский».

Продажи PCI снижаются уже четвёртый квартал подряд

Авто-репост. Читать в блоге >>>

Любители Мечела, подумайте над показателем P/BV=-1,6, это значит, что долги существенно превышают балансовые активы предприятия!!!

Юрий Ермоленко, интересно а по какиммценам баланс оценён??? В прошлом году в Питере немного повысили налогооблагаемую базу по имуществу, а в промышленном секторе еще конь не валялся, ради интереса посмотрите налог на своё жильё, ну явно там цена фигурирует далеко от рыночной, в несколько раз.

может быть на двойное дно сходим, но шорты закрывать тоже рано или поздно начнут…

может быть на двойное дно сходим, но шорты закрывать тоже рано или поздно начнут…

Так это спекулятивный инструмент тут показатели уже дело второе, сейчас шортистов выносить начнут

Так это спекулятивный инструмент тут показатели уже дело второе, сейчас шортистов выносить начнутКстати касательно Мечела #MTLR гляжу вечером очень неплохие объёмы покупателя зашли.

📊Может какой позитив всплывет, пока трудно сказать. Н...

Абросимов Павел, в одном из платников гуру стдит марта в лонгах застрял, загоняет хомяков в лонги до сих пор, ждет 300 рэ. Хотите присоединиться? Онивчера на отмене дивов и усреднялся. И подписоту загонял туда. С мартаааа, я ору просто😂😂😂Рекомендация — выходить по любой цене

Никакого тут доходности FCF не будет, вся прибыль просто тратится внутри компании, долг тут ни при чем

Степан Грозный,

Столько сообщений по теме Мечела, много потерял?

Редактор Боб, мечел МОЖЕТ сгенерировать? серьезно? а что ему МЕШАЛО генерировать до своих плохих отчетов то?

неужели тут остались глупцы, го...

shelma, так то он и так генерировал такой FCF чуть меньше ток, да и щас думаю что 25 -30 % много, но под 20 % будет возможно +-Любители Мечела, подумайте над показателем P/BV=-1,6, это значит, что долги существенно превышают балансовые активы предприятия!!!

Юрий Ермоленко, балансовые активы надо переоценить думаю по реальным текущим ценам ) и тогда активов будет больше чем долгов ( коих примерно 250 млрд руб )..

Любители Мечела, подумайте над показателем P/BV=-1,6, это значит, что долги существенно превышают балансовые активы предприятия!!!

Любители Мечела, подумайте над показателем P/BV=-1,6, это значит, что долги существенно превышают балансовые активы предприятия!!!- Кстати касательно Мечела #MTLR гляжу вечером очень неплохие объёмы покупателя зашли.

📊Может какой позитив всплывет, пока трудно сказать. Но в любом случае актив мощно перепродан и хорошо бы ее снять. Единственное меня напрягает предстоящее заседание ЦБ которое в моменте может задавить весь рынок.

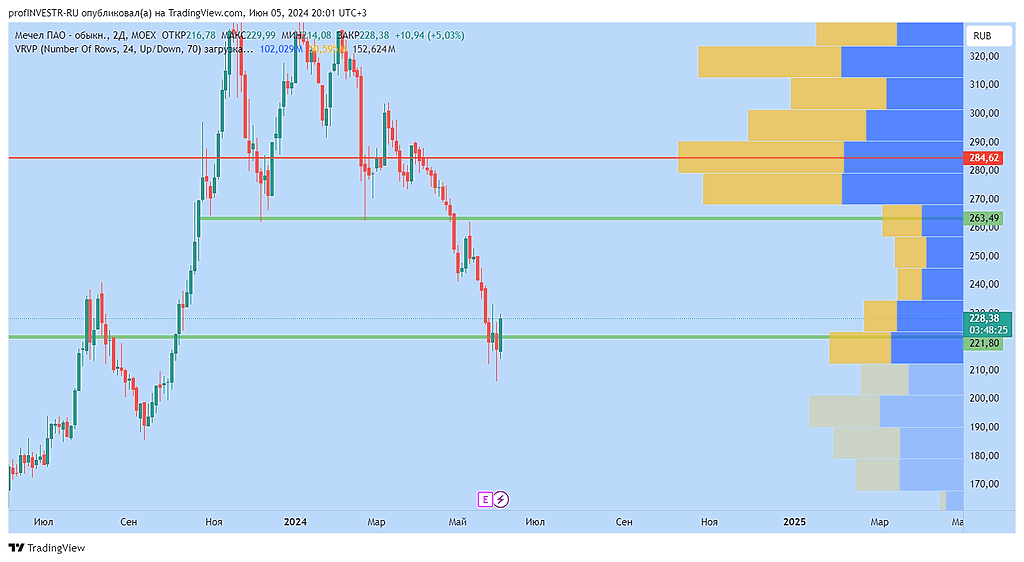

При позитивном раскладе сходим тестировать ликвидность уровней 260р и выше ✔️

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

Nordstream, дивы будут хотя бы на 12%? если нет-в ад бумагу

shelma, ага, а ад то 250 -300 рублей находится?Мечел сможет генерировать 25-30% доходности FCF в следующие 12 месяцев, что ведет к снижению долговой нагрузки — Мои ИнвестицииМечел» раскры...

Редактор Боб, мечел МОЖЕТ сгенерировать? серьезно? а что ему МЕШАЛО генерировать до своих плохих отчетов то?

неужели тут остались глупцы, готовые морозить деньги на МИФИЧЕСКОЙ воможности?

Остановите Землю, главное бумаги растут

Саня 57, они уже давно не растут. растут АО, АП уже давно не растёт относительно роста 2022г, когда цена дошла до 380 рублей, и через два года на 410 рублей загнали, но не досрочный рост. А теперь чего ждать??? опять 400?? и где тут рост??? Если обычка растёт, то она никому не нужна, там гарантий вообще нет. Зюзину денег и с бонусов из СД хватает, кем он поставлен так и не понятно, личность он явно несамостоятельная, силы за ним нет. Таким образом рост 2022 был и видно случайно, теперь все финансовые потоки идут мимо Мечел и всё встаёт на свои места. Мечел тупо будет крупный заёмщик и батрак.- Вот цуки наживаются на нашей прибыли. АП голосует и посасывает. Вообще нуль!!! Второй год голосуем, а деньги в этот момент украли. ЦБ молчит, банки зарабатывают, а АП изолирован от денег. Такие потери Зюзин нам устроил, в тюрьму ему одна дорога.

Не прячьте ваши денежки по банкам и углам, Несите ваши денежки... в Мечел

Не прячьте ваши денежки по банкам и углам, Несите ваши денежки... в Мечел

ПАО «Мечел» — компания максимального инвестиционного риска на 01.01.2024 года. Финансовое состояние критическое. Контора финансово неустойчива. Динамика финансового состояния нестабильная, ниже порога надёжности. Динамика чистой прибыли восходящая, однако компания скорее убыточная чем прибыльная. Закредитованность компании очень высокая. Точнее будет сказать, что структура капитала полностью сформирована за счёт заёмных денег. Ликвидность отсутствует от слова полностью. Контора не развивается. Все занятые деньги находятся в долгосрочных финансовых вложениях. Кроме того есть 2.3 млрд в дебиторской задолженности. На счетах компании 1 млн рублей. В случае чего конторе вообще предъявить нечего. Не могу вспомнить более рискованную компанию чем эта. Ни во что и никогда в эту контору инвестировать не рекомендуется.

ПАО «Мечел» — неперспективная компания с точки зрения инвестиций в акции по итогам 2023 года. Компания по определению не может быть перспективной, так как является финансовой структурой, временами убыточной и без денег на счетах.

Авто-репост. Читать в блоге >>>- Рекомендация — выходить по любой цене

Никакого тут доходности FCF не будет, вся прибыль просто тратится внутри компании, долг тут ни при чем

Мечел - факторы роста и падения акций

- Активы Мечела лучше для экспорта угля. Якутуголь (42% добычи) расположен восточнее узких мест железной дороги. (01.01.2023)

- Мечел каждый год сокращает долг (05.05.2024)

- Большая зависимость от цен на уголь (14.06.2017)

- Мечел может не платить дивиденды т.к. недостаточно СЧА по РСБУ (01.01.2023)

- У компании огромный долг, чистые активы отрицательные (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мечел - описание компании

ОАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

http://www.mechel.ru/shareholders/

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля* и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

«Мечел» – первая и единственная в России, Центральной и Восточной Европе горнодобывающая и металлургическая компания, разместившая свои акции на Нью-Йоркской фондовой бирже. С 2004 года АДР на обыкновенные акции компании торгуются на крупнейшей американской площадке. С мая 2010 года на Нью-Йоркской фондовой бирже также торгуются АДР на привилегированные акции ОАО «Мечел».

* без учета китайских производителей

Чтобы купить акции, выберите надежного брокера: