Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

📈Распадская и Мечел растут вместе с фьчерсом на уголь

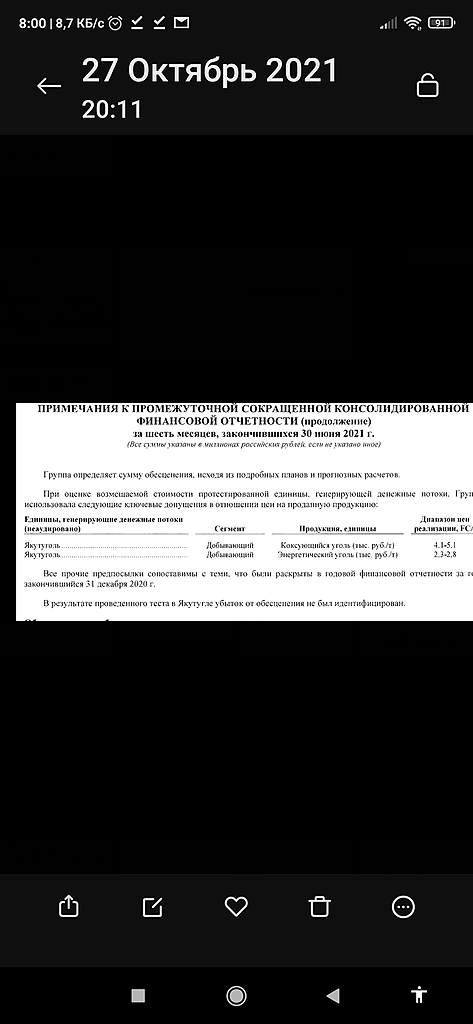

📈Мечел +3.5% 📈Распадская +4.5% Фьючерс на коксующийся уголь прибавляет 4.5% на Китайская фьючерсная бирже в Даляне.

Авто-репост. Читать в блоге >>>

Роман Ранний, забавно, откуда это взяли… Немного отскочили только фьючерсы Coalindia. Роттердам, австралийский (Ньюкасл) и индонезийский рухнули соответственно на 38%, 30% и 22%. Коксующийся уголь в Даляне продолжает сползать (-8.9% с утра).

Strelyanyj, ХЗ, это инвестинг рисует

ru.investing.com/commodities/coking-coal-futures

а вы где фьючерсы смотрите?

Роман Ранний, Tradingview (онлайн, платная подписка):

ATW1! (API2 Rotterdam coal futures (continues: currents contract in front) -38.63%

NCF1! (Newcastle coal futures (continues: currents contract in front) -30.76%

ICI1! Coal (ICI 4) Indonesian coal index (Aggus/Coalindo futures) (continues: currents contract in front) -22.75%

COALINDIA1! Coal india futures (continues: currents contract in front) +2.19%

Китай, коксующийся -8.9%

www.dce.com.cn/DCE/Products/Industrial/Coking%20Coal/index.html

Strelyanyj, Спасибо