Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Alka Alka, если я правильно помню, в их презентации на слайде триггеров роста пункт номер 1 — реструктуризация долгов. Да, есть Эльгинское месторождение и инфраструктурные проекты, но это не такой уж массивный CAPEX. Я не говорю, что компания должна сидеть на кэше как Сургуч или ИРАО, но сейчас Мечелу явно не до двузначных дивов.

SimbioZ1981,

Реструктуризация — это не отмена долгов, это всего лишь рассрочка. Эльгинское месторождение уже продали (деньги пойдут на выплату банкстерам, в частности ВТБ), иначе никакой реструктуризации бы и не было.

Barb, Сделка была очень кстати и явно все участники в доле. Сейчас Эльга реально не нужна, Вы сами видите что творится, а за пользование нужно платить налоги. Всё в масть, две цели решены одним щелчком.

Alka Alka, вопрос по дивидендам же встал. Продажей они «перехватились» на какое то время, успокоив банки. Я вижу финрез 2019 и на основании этого делаю выводы о возможных дивидендах (тем более двузначных, которые тут упоминались вплоть до 35 руб на преф)

SimbioZ1981, разве не в 20 продажа была?

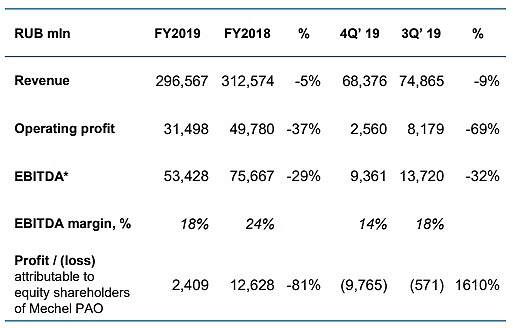

drmfd, 2019 еще везде фигурировала в материалах. Речь не об этом. О растущих костах, снижении цен на продукцию и объемов. Все это сожрало прибыль.

SimbioZ1981, А Вы смотрели отчет или всё со слов?

Alka Alka, конечно из отчетности, я чужим мнением не торгую. И никому не советую.

SimbioZ1981, Если смотреть выручку за 2019, то она упала относительно 2018, на 5%!!!

Alka Alka, базой для расчета и выплат дивидендов является прибыль. Даже не FCF. Выручка упала как раз из-за ценового фактора и снижения производства.

SimbioZ1981, Вы про ужасные объёмы говорили. Я Вам и говорю, снижения на 5%, где здесь ужас?? Дивиденды отдельный разговор.

Alka Alka,