| Число акций ао | 39 749 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 76,2 млрд |

| Выручка | 167,9 млрд |

| EBITDA | 22,9 млрд |

| Прибыль | 2,1 млрд |

| Дивиденд ао | – |

| P/E | 37,0 |

| P/S | 0,5 |

| P/BV | 0,2 |

| EV/EBITDA | 1,2 |

| Див.доход ао | 0,0% |

| Мосэнерго Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мосэнерго акции

1.918₽ -1.03%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

"Мосэнерго" Решения общих собраний участников (акционеров)

"Мосэнерго" Решения общих собраний участников (акционеров)

2. Содержание сообщения

2.1. Вид общего собрания акционеров эмитента: годовое общее собрание акционеров.

2.2. Форма проведения общего собрания акционеров эмитента: заочное голосование.

2.3. Дата, место, время проведения общего собрания акционеров эмитента:

Дата проведения общего собрания акционеров (дата окончания приема заполненных бюллетеней для голосования): 22 июня 2023 года....

Авто-репост. Читать в блоге >>>Виктор Вебер, никто ничего не понимает до сих пор, видимо!)

Евгений Галеев, Действительно не понятно. Наверное хер. «Годовое собрание акционеров «Мосэнерго» ранее было назначено на 22 июня в форме заочного голосования.» — Сегодня должны были сообщить, утвердили или нет, но информации — ноль.А чего они молчат до сих пор!))у них выходной что ли сегодня

Евгений Галеев, Я не понял, утвердили дивиденды или нет?- "Мосэнерго" Решения совета директоров

2. Содержание сообщения

2.1. Дата проведения заседания Совета директоров эмитента, на котором приняты решения: 21.06.2023.

2.2. Дата составления и номер протокола заседания Совета директоров эмитента, на котором приняты решения: протокол заседания от 21....

Авто-репост. Читать в блоге >>>

МосЭнерго - планы на лето.

МосЭнерго - планы на лето.Последняя волна роста в #msng не достигла начальной сигнальной линии. Ну что ж, не сработал сетап. Дивергенция указала, что текущий цикл завершен и пора в коррекцию.

Шпилька вниз не должна вводить в заблуждение: коррекция не может пройти настолько быстро. В лучшем случае это – лишь первая часть. С учетом продолжительности цикла роста формирование тройки может занять ближайшие пару месяцев.

Южный Капитал |Telegram | Youtube |Instagram

Авто-репост. Читать в блоге >>>

- "Мосэнерго" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

2.1. Дата принятия председателем Совета директоров эмитента решения о проведении заседания Совета директоров эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания Совета директоров эмитента: 15....

Авто-репост. Читать в блоге >>>

- "Мосэнерго" Решения совета директоров

2. Содержание сообщения

2.1. Дата проведения заседания Совета директоров эмитента, на котором приняты решения: 07.06.2023.

2.2. Дата составления и номер протокола заседания Совета директоров эмитента, на котором приняты решения: протокол заседания от 09....

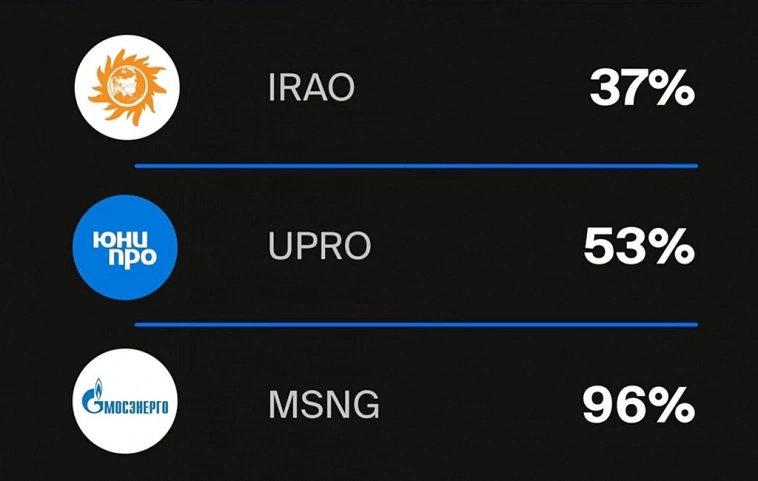

Авто-репост. Читать в блоге >>> Тимофей Мартынов, БКС недавно какую-то бестолковую аналитику по Мосэнерго выкатил с апсайдом в 96%. Возможно на нем физики и скупают.

sudakovich98, кстати, прошу обратить внимание на «обоснованность» аргументов «аналитика» от БКС.

Хотя реалии совсем другие:

1) компания отступила от своей див. политики.

2) див доходность существенно ниже банков и нефтянки — ~6% против >10% у вторых

3) компания работает в рублёвой, существенно зарегулированной тарифами, зоне экономики, так что никаких «страховок» от девальваций ваших вложений, таких как в акциях экспортёров нет.

Рыночная минимальная стоимость капитала на рынке сейчас в районе 8% (см. ставки ОФЗ).

Чтобы данная бумага давала такую же доходность как ОФЗ — она должна стоить 0,1865 (див) / 8% = 2,33 рубля.

Так как ОФЗ дают безрисковый доход к погашению, то акция нет. Поэтому, из цены акции нужно вычесть «плату за риск».

На российском рынке она сейчас разная — от 10% до 25%.

Т.е., если ориентироваться на денежный поток, а не на спекуляции — то справедливая цена акции стремится к 2 рублям. Об этом кстати вам может дополнительно сказать график цены в промежутке между 2017 — 2023. В этом периоде акция стремилась к своей справедливой оценке. В бизнесе Мосэнерго с тех пор ничего существенного не поменялось.

Поэтому, на месте долгосрочных инвесторов нужно внимательно обратить внимание на текущую цену акции :)

p.s. расчёт максимально упрощён и не является инвестиционной рекомендацией.

Я так понял, что рост сегодня был абсолютно бессмысленный и беспощадный?

Тимофей Мартынов, БКС недавно какую-то бестолковую аналитику по Мосэнерго выкатил с апсайдом в 96%. Возможно на нем физики и скупают.

✅МосЭнерго

✅МосЭнергоСлабых продавцов вынесли. Покупки уверенные, судя по характеру объемов. Цель пока прежняя: t.me/TerritoryofTrading/6259

Авто-репост. Читать в блоге >>>

возможная причина роста акций: промпроизводство в Москве за январь-апрель увеличилось на 7,2%. Прирост в обрабатывающих отраслях на уровне +8,5%.

возможная причина роста акций: промпроизводство в Москве за январь-апрель увеличилось на 7,2%. Прирост в обрабатывающих отраслях на уровне +8,5%.

ранее: индекс промпроизводства в целом по России за январь-апрель составил +0,6% г/г

www.finmarket.ru/news/5967510?ysclid=limtuatdok217925745

Александр, рост почти на 8%

крупный игрок выходит

Л — логика

zzznth, )))) да, ржачная логика)- надо дождаться выплаты дивидендов и начинать докупать осенью. Сейчас ещё пока дивиденды будоражат неокрепшие умы, а осенью, за полгода до следующих дивидендов, после анализа финансового состояния компании, будет адекватная стоимость. Вот тогда и докупать. Вообще не понимаю суеты летом в дивидендный сезон! портфель под дивы собирается зимой-весной, а летом надо расслабиться и получать удовольствие. И главное не суетиться.

Мосэнерго - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- Общий долг с 2023 года равен 0, а чистый долг на 30.06.2023г. отрицательный = -52,4 млрд.руб. (16.10.2023)

- Самые старые мощности в российской генерации. Половина станций - старше 45 лет. Вероятный CAPEX с 2019 года может составить 25 млрд руб в год (08.03.2018)

- В конце 2024 года продажи мощности по ДПМ-1 закончатся, что снизит прибыль (16.10.2023)

- Компания предпочитает одалживать деньги Газпрому, нежели увеличивать дивиденды (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мосэнерго - описание компании

ПАО «Мосэнерго» — российская энергетическая компания. В составе «Мосэнерго» 15 электростанций, которые поставляют свыше 60% электрической энергии, потребляемой в Московском регионе, и обеспечивают около 70% потребностей Москвы в тепловой энергииПоловину выручки Мосэнерго формирует подача тепловой энергии, потому компания особенно чувствительна к температуре воздуха.

Мощность: 12,7 ГВт.

Тепло: 42,9 ГКал/ч

Чтобы купить акции, выберите надежного брокера: