Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

www.kommersant.ru/doc/3702254

Суд арестовал бывшего замдиректора филиала ПАО «МРСК Северо-Запада»

| Число акций ао | 95 749 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 15,9 млрд |

| Выручка | 81,7 млрд |

| EBITDA | 14,0 млрд |

| Прибыль | 5,2 млрд |

| Дивиденд ао | – |

| P/E | 3,1 |

| P/S | 0,2 |

| P/BV | 0,7 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 0,0% |

| Россети Северо-Запад Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Северо-Запад акции

0.16635₽ +1.74%

-

Надо понимать, что этот МРСК — это дико изношенные сети и так себе потребители. Сферический Сыктывкар. Всё самое вкусное в этом регионе в Ленэнерго. Спекулятивно бумага где-то интересна, инвестиционно пока нет.

Александр Е, надо также понимать, что этот МРСК это такой монополист и другого нет и быть не может. Поэтому он будет расти как минимум до номинала. Это как минимум.

Надо понимать, что этот МРСК — это дико изношенные сети и так себе потребители. Сферический Сыктывкар. Всё самое вкусное в этом регионе в Ленэнерго. Спекулятивно бумага где-то интересна, инвестиционно пока нет.

Надо понимать, что этот МРСК — это дико изношенные сети и так себе потребители. Сферический Сыктывкар. Всё самое вкусное в этом регионе в Ленэнерго. Спекулятивно бумага где-то интересна, инвестиционно пока нет.

Я как держатель сз рад конечно, но кое-что настораживает в отчете: маржинальность основного бизнеса сильно упала во втором квартале, стоимость порлдаж сочтавила 90% от выручки /по передаче энергии/. Видимо сказалось снижение тарифов, о котором предупреждал электромонтер /нашел в сети соответствующий пииказ/. Хуже всего, что снижение тарифов продолжится и далее с 3кв. Такими темпами на 2ярда чп кампания скорей всего не выйдет. Если конечно не будет техприсоединений итд. А техприсоединения вроде при расчете дивов не учиьываются?

Саша Пушкин,

Будет у вас ещё больше ярда дополнительной прибыли от техприсоединения в конце года. Там электроснабжение нового газопровод в Коми и освещение платной автомагистрали Москва-СанктПетербург присоединят. Под эту идею Алёнка и заходила.

А вот по основной деятельности (передаче э/э) скорее всего в ноль второе полугодие сработают. Так как тарифы ФСК и прочая себестоимость вырастут, а тарифы МРСК будут расти меньшими темпами.

Я бы, на месте Алёнки, задёрнул вверх и выходил бы из бумаги после годового отчёта. Так как прибыль от ТП — разовое явление, и в дивиденды она не идёт.

Электромонтёр, но техприсоединение таких крупных объектов это ведь не только разовая прибыль, это крупные потребители. Т.е. плюс к будущей выручке…- Я как держатель сз рад конечно, но кое-что настораживает в отчете: маржинальность основного бизнеса сильно упала во втором квартале, стоимость порлдаж сочтавила 90% от выручки /по передаче энергии/. Видимо сказалось снижение тарифов, о котором предупреждал электромонтер /нашел в сети соответствующий пииказ/. Хуже всего, что снижение тарифов продолжится и далее с 3кв. Такими темпами на 2ярда чп кампания скорей всего не выйдет. Если конечно не будет техприсоединений итд. А техприсоединения вроде при расчете дивов не учиьываются?

Саша Пушкин, инвестор с Алёнки

были с ним на собрании акционеров МРСК СЗ

обоснованно верил в компанию

Тимофей Мартынов, так то ж «аленка», если она в такой неликвид как мрск-сз зайдет так и так цену вверх двинет.:) Саша Пушкин, инвестор с Алёнки

Саша Пушкин, инвестор с Алёнки

были с ним на собрании акционеров МРСК СЗ

обоснованно верил в компаниюНормально так ацкульки эти сегодня подросли!

блин

Михаил Зайков рубит бабло!))

Молодец

Тимофей Мартынов, а кто это?- Нормально так ацкульки эти сегодня подросли!

блин

Михаил Зайков рубит бабло!))

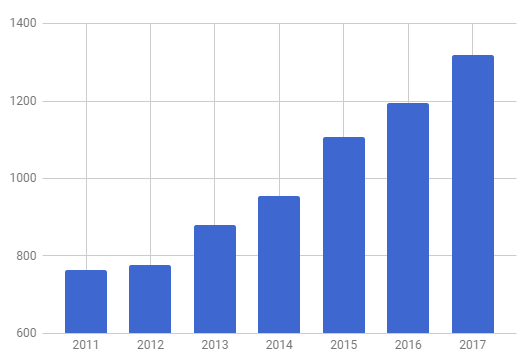

Молодец Подскажите плиз, а почему у МРСК СЗ выручка выросла на 36% за год?

Я вижу что они стали закупать энергию на 9 млрд руб и продавать её...

Это за счет чего?

Тимофей Мартынов, наверное за счет лопнувшего энергосбыта

С 1 апреля 2018 г. приказом Минэнерго РФ статус гарантирующего поставщика электрической в Вологодской области в отношении зоны деятельности ПАО «Вологдаэнергосбыт» присвоен ПАО «МРСК Северо-Запада».

siesta00, понял, большое спасибо.

наверное.

Интересно, эта деятельность добавит доп.маржи МРСК СЗ?

Вообще не понимаю, как можно обанкротится энергосбыту?:)))Подскажите плиз, а почему у МРСК СЗ выручка выросла на 36% за год?

Я вижу что они стали закупать энергию на 9 млрд руб и продавать её...

Это за счет чего?

Тимофей Мартынов, наверное за счет лопнувшего энергосбыта

С 1 апреля 2018 г. приказом Минэнерго РФ статус гарантирующего поставщика электрической в Вологодской области в отношении зоны деятельности ПАО «Вологдаэнергосбыт» присвоен ПАО «МРСК Северо-Запада».

- Подскажите плиз, а почему у МРСК СЗ выручка выросла на 36% за год?

Я вижу что они стали закупать энергию на 9 млрд руб и продавать её...

Это за счет чего?  МРСК Северо-Запада - чистая прибыль по РСБУ за 1 п/г выросла в 1,73 раза г/г

МРСК Северо-Запада - чистая прибыль по РСБУ за 1 п/г выросла в 1,73 раза г/г

МРСК Северо-Запада — чистая прибыль по РСБУ за 1 п/г выросла в 1,73 раза г/г

отчет

читать дальше на смартлабе- Еще раз про огк-2 и немного о мрск сз

Давеча был разговор с Тимофеем Мартыновым по поводу списания дебиторки в огк-2. По итогам я написал пост про огк-2 и нестыковках в отчетности. В частности об исчезновении списанных средств (если кто не в курсе, огк-2 списало 4 ярда безнадежной дебиторки и тем самым сильно придавило дивиденды). Ну собственно про огк-2 я уже все сказал, нет смысла повторяться, кто хочет может легко найти предыдущий пост или сам глянуть отчетность. Но у меня сложилось впечатление, что я не доходчиво объясняю свои мысли, не всем ясно, в чем вижу нестыковки в отчетности огк. Поэтому сейчас зайду с другой стороны и приведу пример, как по-моему правильно списывать безнадежную дебиторку. Итак МРСК СЗ. Ситуация там на первый взгляд аналогична пресловутой огк: мрск сз также списала дебиторку и лишила акционеров заслуженных дивоф. Но глянем в их годовую отчетность:

Обесценивание дебиторской задолженности 9мес 2016 составило 1,1 ярда

Обесценивание на 9мес 2017 = 5,3ярда

Итак «лишнее» списание в 2017 = примерно 4,2ярда

Теперь смотрим активы по кварталам 2017:

9мес 2017 — тогровая и прочая задолженность = 13,2 ярда

12мес торговая задолженность = 9ярдов.

Опа. Вот они 4 ярда. Таким образом убыло здесь прибыло там. В отличие от огк))))

читать дальше на смартлабе

Электромонтёр, а что значит «отмена договоров последней мили»?

Тимофей Мартынов, раньше потребителей подключали только МРСК, хотя крупные потребители типа заводов подцеплялись сразу к сетям 220 кВ, принадлежащим ФСК. МРСК как бы брали кусочек сети у ФСК в аренду. Сейчас это исправили, крупные потребители заключили договора напрямую с ФСК и платят ей.- На сайте МРСК СЗ нашел только такую информацию о тарифах на 2018

clients.mrsksevzap.ru/powertransmissionrates

Как блин оттуда средний тариф выцепить для простоты?:)) - Уважаемый Электромонтер. У меня шкурный интерес в МРСК СЗ. Соответственно я просматриваю отчетность. Не понял Ваш пост про техприсоединия на 2ярда и их разовый характер итд итп. Из структуры выручки за первый квартал ничего такого не следует. Откуда Вы взяли эту мнформацию? Армагедоните?

Посмотрел, что же это за огромное тех.присоединение в Новгородской обл в 2018 году. Это Росавтодор строит новую платную автотрассу Москва — Санкт-Петербург. Она будет полностью освещённая, плюс на съездах будут комплексы по взыманию платы за проезд. Планируют открыть в этом году. Для электроснабжения МРСК СЗ строит 3 новые подстанции 110/10кВ плюс прокладывает новые ЛЭП плюс вдоль трассы поставят цепочку подстанций 10/0.4кВ.

Сметная стоимость строительства электроснабжения — 1.5ярда. Росавтодор заплатит как плату за тех.присоединение. В бух.отчётности их запишут как чистую прибыль, так как расходы на строительство идут как кап.затраты и не уменьшают прибыль компании.

Электромонтёр, об этом кстати написано в годовом отчете, я об этом читал!- Электромонтёр, а почему именно сейчас резко выросла плата за ТП, а потом ее не будет?

Россети Северо-Запад - факторы роста и падения акций

- Компания на 07.05.26г. дешевая, EV/EBITDA сейчас =1,17, а прогноз по дивидендам до 33г. высокий - могут спекулятивно покупать акции (07.05.2026)

- Чистая прибыль по прогнозу компании в 27г. вырастет в 6 раз, но капекс должен "съесть" весь этот рост ЧП, так он вырастет больше прибыли (07.05.2026)

- Дивиденды уже не платились 6 последних лет (07.05.2026)

- Чистая прибыль за 24г. и за 25г. была положительная, но дивиденды все равно не рекомендовали (07.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Северо-Запад - описание компании

ПАО «МРСК Северо-Запада» (ИНН 7802312751) с 1 апреля 2008 года действует как единая операционная компания (ранее — 100%-ная дочерняя компания РАО «ЕЭС России»).

В её состав входят семь филиалов:

Архэнерго, Вологдаэнерго, Карелэнерго, Колэнерго, Комиэнерго, Новгородэнерго, Псковэнерго.

Территория обслуживания компании — 1.6 млн кв. км с населением около 5.9 млн человек.

Общая протяженность воздушных и кабельных линий электропередачи составляет 175.8 тыс. км, суммарная трансформаторная мощность подстанций составляет 19.03 тыс. МВА.

Уставный капитал компании составляет 9.579 млрд руб. 55.38% акционерного капитала МРСК Северо-Запада принадлежит ПАО «Российские сети».

Крупнейшие пром. потребители: Северсталь, ККТ, Акрон, ЕвроХим, Карельский Окатыш, СУАЛ.

Чтобы купить акции, выберите надежного брокера: