| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 36,7 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,4 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Волга акции

0.19495₽ -1.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Волга и ЦП ходят более-менее синхронно. Исторически.

Волга и ЦП ходят более-менее синхронно. Исторически.

Сейчас разрыв нарастает.

Текущая цена ЦП от среднегодовой (за 20-ый год) идет вверх.

У волги — вниз.

Сей факт питает веру в то, что волга вскоре может развернутся и пойти по направлению ЦП.

Нельзя ж сестренку так бросать.

Почему нет? Бизнес одинаковый. Ценник услуг одинаковый (не рыночный). Фундаментал, примерно, одинаково хорош. Даже в начальстве одни и те же рожи.

Зафиксю цену в сим посте — 0.066 р.

Потом, через полгодика, заценю ванго-способности )

Но за 20-ый год дивов, похоже, совсем не будет.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Волга не оправдала моих ожиданий, благо сейчас у меня её не много, 2% от портфеля

Сергей Быков, не веришь, что отрастет ?

Тоже конечно сомнения имеются. Фундаментально — порядок в компании. Чё прибыль не генерит — не понятно. Иные распределители могут, а у Волги не выходит.

Можно конечно предположить, что все это специально, что-бы «свои» хорошо закупились и заработали. Но это ничем не подтвержденные домыслы. Ставить их в основу инвестиционных решений — наивно и даже глуповато.

Не знаю. Подумаю. Просадка хорошая. Есть жадное желание докупиться, но и сомнения козырные. Идёт внутренняя борьба )

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, думаю ещё отрастает, прибыль когда восстановится. Волга разочаровывает тем что показывает плохие результаты в то время как у других компаний этого сектора всё нормальноНо за 20-ый год дивов, похоже, совсем не будет.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Волга не оправдала моих ожиданий, благо сейчас у меня её не много, 2% от портфеля

Сергей Быков, не веришь, что отрастет ?

Тоже конечно сомнения имеются. Фундаментально — порядок в компании. Чё прибыль не генерит — не понятно. Иные распределители могут, а у Волги не выходит.

Можно конечно предположить, что все это специально, что-бы «свои» хорошо закупились и заработали. Но это ничем не подтвержденные домыслы. Ставить их в основу инвестиционных решений — наивно и даже глуповато.

Не знаю. Подумаю. Просадка хорошая. Есть жадное желание докупиться, но и сомнения козырные. Идёт внутренняя борьба )Но за 20-ый год дивов, похоже, совсем не будет.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, Волга не оправдала моих ожиданий, благо сейчас у меня её не много, 2% от портфеля- Волга при текущей цене лидер в получении доходности (курсовой рост + дивиденды) на акцию.

Потом префы ленэнерго, потом ЦП, потом татка зао и т.д.

Всеми нами любимый сурпреф на 36 месте. Отколол акционеру 74 копеек на рубль текущей цены за 5 лет.

Ежели сугубо по дивам зреть, то волга на 5-месте, со значением 10,5%.

У сурпрефа — 11 ровно.

ближе к 0,06 наверное докуплю

Валерий Иванович, не дорого за убыточную компанию потенциально без дивов?

popov, а вы по какой цене готовы купить Волгу?

Сергей Быков, 0.04-0.05ближе к 0,06 наверное докуплю

Валерий Иванович, не дорого за убыточную компанию потенциально без дивов?

popov, а вы по какой цене готовы купить Волгу?ближе к 0,06 наверное докуплю

Валерий Иванович, не дорого за убыточную компанию потенциально без дивов?- Что-то Волга засыхает. В центре прибыль -дважды в рост, а здесь в отрицательной зоне. Весьма странно. Может цель какая имеется? Например, нужно заинтересованным лицам снизить стоимость компании, дабы докупиться. Как это сделать? Правильно: показать убыток, минимум новостей, пусть по тихому тонет.

Михаил П, МРСК Волги может первой попасть в программу консолидации Россетей. Текущая цена делает ее наиболее привлекательной целью. МРСК Волги является самой недооцененной из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17. Это на 34% ниже среднего значения среди аналогов. В случае консолидации акции МРСК Волги могут вырасти более чем в 2 раза.

Михаил Titov, EV/EBITDA считать с точностью до 3-го знака — глупо. У них в прошлом квартале EBITDA около 0, в этом около 1.2. Сколько в следующем будет — неизвестно. По году при оптимистическом сценарии EBITDA будет 5 млрд. При текущей EV имеем EV/EBITDA в районе 4. Можно конечно котировки в 2-3 раза сбить. При 3 коп опять станет самой недооцененной и потенциально сможет вырасти до 6 коп. Даа, помню у МРСК Сибири после объявления новости о возможном выкупе у миноритариев, ракета в 4 раза акции увеличила, потом отскок был, но в 2 раза выросли.

Даа, помню у МРСК Сибири после объявления новости о возможном выкупе у миноритариев, ракета в 4 раза акции увеличила, потом отскок был, но в 2 раза выросли.

Выручка за 9мес2020 составила 44 млрд руб (-5% к 46.5 млрд за 9мес2019)

Операционный расходы составили 44.3 млрд (+2% к 43.3 млрд)

В результате получен чистый убыток 0.5 млрд (против чистой прибыли 2.4 млрд)

Долг вырос до 8.5 млрд руб

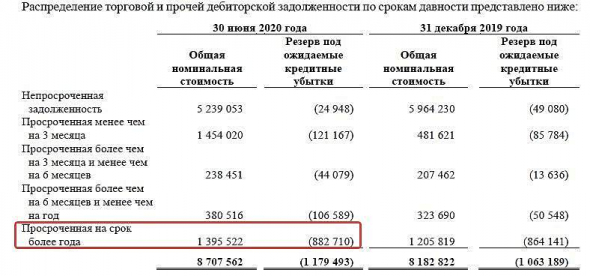

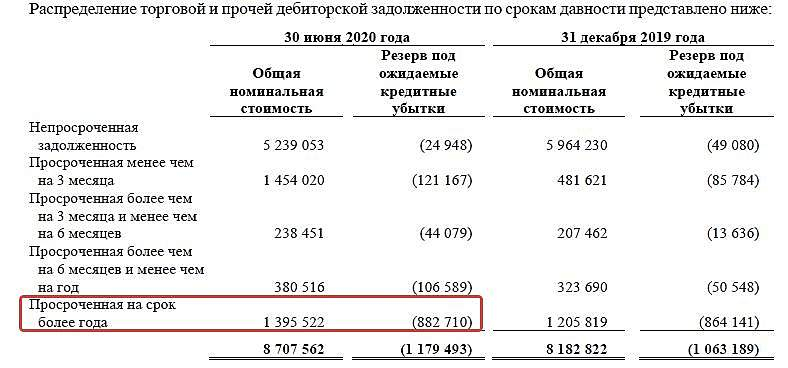

Дебиторская задолженность осталась на уровне 6 млрд руб

Резко упала EBITDA До 3.3 млрд (6.5 млрд)

Операционный денежный поток 3.5 млрд, капзатраты 5 млрд, привлечение долга 2.6 млрд, выплаченные дивиденды 1.2 млрд

В результате денежные средства уменьшились на 250 млн до 724 млн

Слабые результаты в сравнении с соседними МРСК Центра и МРСК ЦП. Дебиторская задолженность и особенно долг на сравнительно низком уровне.

Однако более существенное падение физических объемов услуг (более чем на 5%) привело к убытку.

Надежд на дивиденды по итогам года и тем более промежуточные не остается.

Михаил П, МРСК Волги может первой попасть в программу консолидации Россетей. Текущая цена делает ее наиболее привлекательной целью. МРСК Волги является самой недооцененной из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17. Это на 34% ниже среднего значения среди аналогов. В случае консолидации акции МРСК Волги могут вырасти более чем в 2 раза.- Россети Волга МСФО 9мес2020 все в минус

Убыток 0,496 млрд руб (была прибыль 2,386 млрд за 9мес2019).

Выручка минус 5,2% до 44,011 млрд руб. Лучший сегмент по выручке — Саратовские РС.

Операционный убыток, невообразимо, 0,261 млрд руб (была прибыль 3,192 млрд). Конечно, ведь операционные расходы выросли на 1,05 млрд руб.

Базовый убыток 0,0026 руб (за 9мес2019 была прибыль 0,0127 руб), за 3квартал убыток 0,0012руб.

Обязательства подскочили долгосрочные. А итого +8% до 21,4 млрд руб.

Запасы подросли немного, + 8%.

Денежные потоки упали, где вдвое, где на треть...

Отсутствие валютного риска — единственный плюс.

Денежные средства и их эквиваленты уменьшились на 25,4% до 0,724 млрд руб.

Материнская Россети владеет на 30.09.2020 88,04% акций, но управляет плохо. - Россети Юг МСФО 9мес2020 прибыль снова поделили, теперь на 10.

Чистая прибыль поделили рухнула в 10 раз до 0,11 млрд руб.

Выручка +4,5% до 28,739 млрд руб. Лучший сегмент по выручке — Ростовэнерго.

Но операционная прибыль тоже рухнула, но в 2,4 раза до 1,163 млрд руб

Обязательства подскочили и долгосрочные и краткосрочные. А итого +30% до 42,9 млрд руб.

Задолженность перед ФСК подросла до 4,44 млрд руб, +4,5%.

Базовая прибыль символическая 0,001 руб (за 9мес2019 0,015руб), хоть плюс, а то за 3квартал убыток 0,003руб.

В отчете понравилось, что основные средства за 9мес поднялись до 29,99 млрд руб, +28%.

Запасы подросли немного, + 18,8%. Денежные потоки стабильны, похуже правда от инвестиционной деятельности, но тут многие промахнулись… Отсутствие валютного риска.

Денежные средства и их эквиваленты умножились в 4,6 раза до 2,616 млрд руб.

Материнская Россети владеет на 30.09.2020 84,12% акций, нужны ли ей сейчас дивиденды — неизвестно. Шансы есть. - Выручка за 9мес2020 составила 44 млрд руб (-5% к 46.5 млрд за 9мес2019)

Операционный расходы составили 44.3 млрд (+2% к 43.3 млрд)

В результате получен чистый убыток 0.5 млрд (против чистой прибыли 2.4 млрд)

Долг вырос до 8.5 млрд руб

Дебиторская задолженность осталась на уровне 6 млрд руб

Резко упала EBITDA До 3.3 млрд (6.5 млрд)

Операционный денежный поток 3.5 млрд, капзатраты 5 млрд, привлечение долга 2.6 млрд, выплаченные дивиденды 1.2 млрд

В результате денежные средства уменьшились на 250 млн до 724 млн

Слабые результаты в сравнении с соседними МРСК Центра и МРСК ЦП. Дебиторская задолженность и особенно долг на сравнительно низком уровне.

Однако более существенное падение физических объемов услуг (более чем на 5%) привело к убытку.

Надежд на дивиденды по итогам года и тем более промежуточные не остается.

Один из фаворитов прошлых лет, МРСК Волги, в этом году показывает ужасную отчетность. Убыток и по РСБУ, и по МСФО за 2 и 3 кварталы, так можно и без дивидендов остаться.

Один из фаворитов прошлых лет, МРСК Волги, в этом году показывает ужасную отчетность. Убыток и по РСБУ, и по МСФО за 2 и 3 кварталы, так можно и без дивидендов остаться.

Пользуясь случаем, передаю пламенный привет всем оптимистам, которые спорили со мной в прошлом году и видели замечательные перспективы в бумаге. В отчетности уже тогда просматривались большие проблемы, которые ковид просто усугубил.

Полагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

Игорь, прибыль будет потрачена на погашение/закрытие невозвратной дебиторки, а не на ваши дивиденды и не на развитие. В указанной сумме.

Полагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

Россети Волга - факторы роста и падения акций

- Чистый долг на 31.12.2024г. будет равняться примерно 6,1 млрд.руб., вырастет на +88,2%, но это не страшно, потому что коэффициент чистый долг/EBITDA остается на комфортном уровне 0,5. (14.06.2024)

- С 2025 года дивидендные выплаты резко вырастут, например, за 2025г. размер дивиденда увеличится на +107,6% до 0,0132 руб. на 1 акцию (14.06.2024)

- Капитальные расходы уже с 2024 года вырастут на +37,4% до рекордного уровня в 13,5 млрд руб. (14.06.2024)

- Объем оказанных услуг у компании с 2015г. по 2023г. совершенно не изменился и составил 48,3 млрд Квт*ч., и до 2028 года Россети Волга прогнозирует, что он вырастет всего на 1,8% до 49,2 млрд кВт*ч (14.06.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Волга - описание компании

МРСК Волги- дочерняя компания РоссетейОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/

Чтобы купить акции, выберите надежного брокера: