Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПолагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

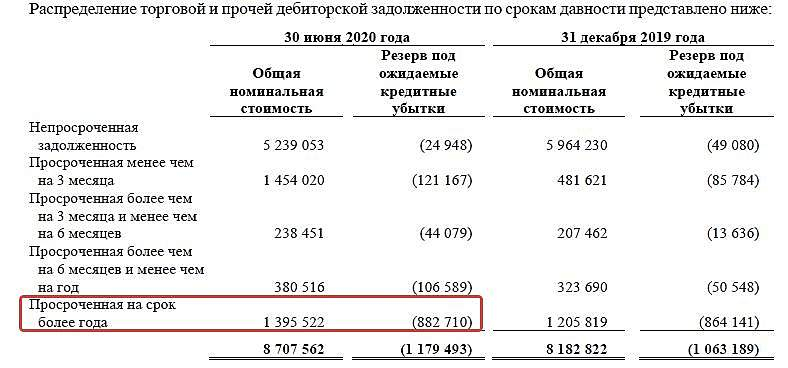

Игорь, прибыль будет потрачена на погашение/закрытие невозвратной дебиторки, а не на ваши дивиденды и не на развитие. В указанной сумме.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 35,7 млрд |

| Выручка | 129,3 млрд |

| EBITDA | 23,2 млрд |

| Прибыль | 11,3 млрд |

| Дивиденд ао | 0,0212 |

| P/E | 3,2 |

| P/S | 0,3 |

| P/BV | 0,7 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 11,2% |

| Россети Волга Календарь Акционеров | |

| 01/07 MRKV: последний день с дивидендом 0.0212 руб | |

| 02/07 MRKV: закрытие реестра по дивидендам 0.0212 руб | |

| Прошедшие события Добавить событие | |

Полагаю, еще полярда будущего профита можно отрезать. Легко.

n̯ǝɹdǝƆ ʚоwиʞоɓʚƎ, и что это значит?

Полагаю, еще полярда будущего профита можно отрезать. Легко.

Что за радость на нашей улице? )

Эдуард Ганиев,

В телеграмме РДВ смотрите ???

РынкиДеньгиВласть | РДВ

МРСК Волги может стать первой целью консолидации Россетей (RSTI), сообщают источники РДВ. Текущая цена компании делает ее наиболее привлекательной целью. МРСК Волги (MRKV) — самая недооцененная из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17, что на 34% ниже среднего значения среди аналогов.

В случае консолидации акции МРСК Волги могут вырасти до 140%. Кейс МРСК Сибири (MRKS) наглядно демонстрирует, что происходит с акциями при попытке поглощения Россетями. После публикации новостей о возможном выкупе долей миноритариев цена акции росла в моменте в 4 раза, а по итогу года удвоилась.

Россети начали процесс полной консолидации.

Россети забрали функции управления дочерней ФСК (FEES), а после менеджмент заявил о необходимости устранения конкуренции в монопольном секторе.

Что за радость на нашей улице? )

Эдуард Ганиев,

В телеграмме РДВ смотрите ???

РынкиДеньгиВласть | РДВ

МРСК Волги может стать первой целью консолидации Россетей (RSTI), сообщают источники РДВ. Текущая цена компании делает ее наиболее привлекательной целью. МРСК Волги (MRKV) — самая недооцененная из дочерних компаний Россетей по показателю EV/EBITDA, который составляет 2.17, что на 34% ниже среднего значения среди аналогов.

В случае консолидации акции МРСК Волги могут вырасти до 140%. Кейс МРСК Сибири (MRKS) наглядно демонстрирует, что происходит с акциями при попытке поглощения Россетями. После публикации новостей о возможном выкупе долей миноритариев цена акции росла в моменте в 4 раза, а по итогу года удвоилась.

Россети начали процесс полной консолидации.

Россети забрали функции управления дочерней ФСК (FEES), а после менеджмент заявил о необходимости устранения конкуренции в монопольном секторе.

Что за радость на нашей улице? )

ℹ️Так как держу небольшую позицию МРСК Волги, то вполне резонно интересует вопрос: сколько получают Члены Правления и Совета Директоров и как это соотносится с финансовыми показателями (с чистой прибылью и рентабельностью в данном случае)❓

📐Для удобства составляю табличку, где указаны данные за последние 5 лет⤵️.

🔎Как можно видеть из таблички, чистая прибыль с 2015 по 2017 год сильно росла (в 5 раз за 3 года!), в 2018 рост сильно замедлился (+220 млн Р) а 2019 показал снижение данного показателя. Рентабельность приблизительно повторяет судьбу развития чистой прибыли🆗.

❓Что нам показывает статья вознаграждений ЧП и ЧСД? Тут мы видим небольшое отличие от роста фин. показателей. С 2015 на 2016 год, когда прибыль и рентабельность выросли в 2,5 раза размер вознаграждений остался на прежнем уровне〰️. С 16 на 17 год фин показатели выросли менее, чем в 2 раза, рост вознаграждений суммарно составил +43%. С 17 на 18 год роста рассматриваемых показателей не было, соответственно и роста вознаграждений тоже🤷.

Коллеги, здесь наверняка уже обсуждалась эта реформа www.rbc.ru/rbcfreenews/5e605b3f9a794700c023bc07 Кто, что думает? Как отразится на электросекторе? Не поделитесь мнением? Спасибо.

Russia-n-Roul, я так понял собираются дотировать электричество социально значимым объектам в изолированных энергосистемах на Чукотке и Магадане. Идея бредовая.

во первых расходы на эл. энергию не составляют значительную часть бюджета любой организации если вы не

алюминиевый завод.

А бумажная волокита и оформление бумаг на субсидии в бухгалтериях и налоговых потратит больше ресурсов чем полученная экономия.

Что лишний раз подтверждает что Матвиенко — ума не большого.

Ну и плюсом идёт то что РБК не раз попадалось на загоне лохов в нужные активы и сгона с… тоже нужных :) но конечно с БрокКредитCервисом ей не сравнится :)

Коллеги, здесь наверняка уже обсуждалась эта реформа www.rbc.ru/rbcfreenews/5e605b3f9a794700c023bc07 Кто, что думает? Как отразится на электросекторе? Не поделитесь мнением? Спасибо.

Кому выгоден Душ Шарко для MRKV, при стабильности операционных показателей компании, и регулярных дивидендах?

Игорь, где вы видите стабильность? выручка падает, убыток вместо прибыли.

Ничего себе душ, хорошо, что ещё в конце июля скинул по 0.07385ограничив убыток в 25%

Есть ли какая надежда и перспектива в акции?

Кому выгоден Душ Шарко для MRKV, при стабильности операционных показателей компании, и регулярных дивидендах?

📊 Пришло время обновить расклад сил в российской сетевой отрасли, после того как все её ведущие публичные представители отчитались по МСФО за 6 месяцев 2020 года.

Удивительно, но даже крайне неудачное минувшее полугодие для МРСК Волги не смогло сдвинуть компанию с первого места в нашем традиционном рейтинге, исходя из значения мультипликатора EV/EBITDA. В то время как на второе место неожиданно взобралась МРСК Центра – надолго ли?

Далее все компании располагаются довольно плотно, за исключением вновь ставшей убыточной МРСК Сибири с EV/EBITDA выше 7х, а также МРСК Юга и МРСК Северного Кавказа, у которых не было никаких шансов уместиться на этой диаграмме ввиду отрицательного значения мультипликатора.

С точки зрения инвестиций для меня сейчас в приоритете ровно три истории, две из которых исключительно дивидендные — Ленэнерго и ФСК ЕЭС, а третья, по имени МОЭСК, претендует в ближайшем будущем вновь оказаться интересной дивидендной фишкой, вкупе с разворачивающейся весьма

ОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/