Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

bayad, так для вычитания есть вторая «половинка» прибыли?

Sergey Soseda, нет. Базой для расчета дивидендов является скорректированная ЧП. Чтобы получить скорректированную ЧП надо, помимо, прочего, вычесть из ЧП обсуждаемую ИП.

| Число акций ао | 188 308 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 36,1 млрд |

| Выручка | 129,1 млрд |

| EBITDA | – |

| Прибыль | 10,9 млрд |

| Дивиденд ао | – |

| P/E | 3,3 |

| P/S | 0,3 |

| P/BV | 0,6 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Россети Волга Календарь Акционеров | |

| Прошедшие события Добавить событие | |

в див политике прописано исключение из базы дивидендлв инвестпрограммы? Что ж тогда в прошлом году РОВНО 50% направили на выплаты?

Sergey Soseda, в феврале 2018 изменили дивполитику. Вычитаются «фактические инвестиции, осуществляемые за счет чистой прибыли по передаче электрической энергии, но не более объема, предусмотренного в инвестиционной программе, утвержденной Министерством энергетики Российской Федерации „

в див политике прописано исключение из базы дивидендлв инвестпрограммы? Что ж тогда в прошлом году РОВНО 50% направили на выплаты?

Грубо:

ЧП МСФО — (разница амортизации РСБУ — МСФО) — ИП по фин плану

(5710-(5319-4645)-646)/(2*188000) = .01167

Т.е. дивы 1.167 копейки

К сожалению, как и у других МРСК, большая неопределенность на будущее (размер инвестпрограмм вычитаемых из базы при расчете дивидендов, перераспределение доходов между ФСК и МРСК и т.д.)

Уменьшается СДП. Если в 2017 году хватало на дивы, погашение долга, наращивание денежной позиции, то теперь 1.7 млрд СДП и сокращения на 2 млрд ден средств хватило на дивы 2.7млрд и сокращения долга на 1млрд. Фактически, чистый долг начал расти. Настораживает тенденция. По сути, 4кв17 и 1кв18 были наиболее удачные, далее снижение показателей.

bayad, в див политике прописано исключение из базы дивидендлв инвестпрограммы? Что ж тогда в прошлом году РОВНО 50% направили на выплаты?

Грубо:

ЧП МСФО — (разница амортизации РСБУ — МСФО) — ИП по фин плану

(5710-(5319-4645)-646)/(2*188000) = .01167

Т.е. дивы 1.167 копейки

К сожалению, как и у других МРСК, большая неопределенность на будущее (размер инвестпрограмм вычитаемых из базы при расчете дивидендов, перераспределение доходов между ФСК и МРСК и т.д.)

Уменьшается СДП. Если в 2017 году хватало на дивы, погашение долга, наращивание денежной позиции, то теперь 1.7 млрд СДП и сокращения на 2 млрд ден средств хватило на дивы 2.7млрд и сокращения долга на 1млрд. Фактически, чистый долг начал расти. Настораживает тенденция. По сути, 4кв17 и 1кв18 были наиболее удачные, далее снижение показателей.

Сегодня кто-то очень выгодно вышел. Теперь можем тонуть как в болоте.

Sergey Soseda, либо кто то что узнал и закупился

Сегодня кто-то очень выгодно вышел. Теперь можем тонуть как в болоте.

Это что ещё за +6%?

МРСК Волги – рсбу/ мсфо

188 307 958 732 акций http://fs.moex.com/files/12122 №71

Free-float 21%

Капитализация на 25.02.2019г: 18,831 млрд руб

Общий долг на 31.12.2015г: 20,952 млрд руб

Общий долг на 31.12.2016г: 18,275 млрд руб/ мсфо 19,655 млрд руб

Общий долг на 31.12.2017г: 14,936 млрд руб/ мсфо 16,530 млрд руб

Общий долг на 30.09.2018г: 13,637 млрд руб/ мсфо 14,446 млрд руб

Общий долг на 31.12.2018г: 13,969 млрд руб

Выручка 2016г: 53,212 млрд руб/ мсфо 53,329 млрд руб

Выручка 9 мес 2017г: 42,434 млрд руб/ мсфо 42,517 млрд руб

Выручка 2017г: 59,139 млрд руб/ мсфо 59,250 млрд руб

Выручка 1 кв 2018г: 16,551 млрд руб/ мсфо 16,564 млрд руб

Выручка 6 мес 2018г: 31,065 млрд руб/ мсфо 31,103 млрд руб

Выручка 9 мес 2018г: 46,608 млрд руб/ мсфо 46,685 млрд руб

Выручка 2018г: 63,591 млрд руб

Прибыль 2016г: 1,378 млрд руб/ Прибыль мсфо 2,804 млрд руб

Прибыль 1 кв 2017г: 1,054 млрд руб/ Прибыль мсфо 1,168 млрд руб

Прибыль 6 мес 2017г: 1,573 млрд руб/ Прибыль мсфо 2,107 млрд руб

Прибыль 9 мес 2017г: 2,596 млрд руб/ Прибыль мсфо 3,309 млрд руб

Прибыль 2017г: 4,617 млрд руб/ Прибыль мсфо 5,590 млрд руб

Прибыль 1 кв 2018г: 1,773 млрд руб/ Прибыль мсфо 1,881 млрд руб

Прибыль 6 мес 2018г: 1,808 млрд руб/ Прибыль мсфо 2,740 млрд руб

Прибыль 9 мес 2018г: 4,095 млрд руб/ Прибыль мсфо 4,413 млрд руб

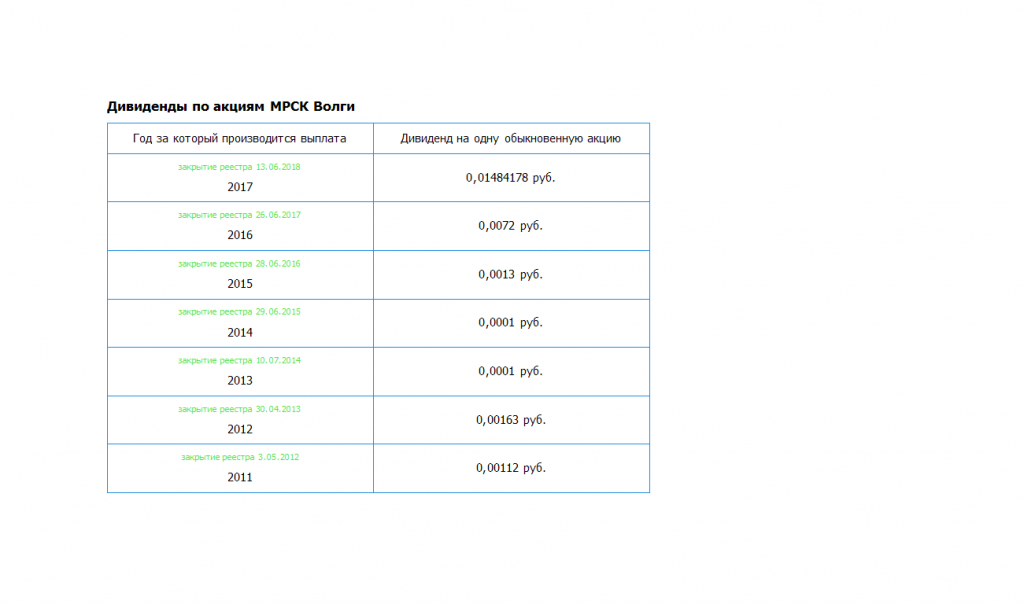

Прибыль 2017г: 4,239 млрд руб – Р/Е 4,4

http://e-disclosure.ru/portal/files.aspx?id=12131&type=3

http://e-disclosure.ru/portal/files.aspx?id=12131&type=4

Прибыль рсбу 2017г: 4,617 млрд руб

На дивы направили 60,6% от прибыли рсбу или 50% от прибыли мсфо = 2,795 млрд руб

Прогноз — Дивы за 2018г: 0,013619 руб/акция.

Див доходность 13,6% по текущей на 25.02.2019г.

ОАО «Межрегиональная распределительная сетевая компания Волги» (МРСК Волги, ИНН 6450925977) зарегистрировано 29 июня 2007 года в Саратове. В состав единой операционной компании «МРСК Волги» входит 7 филиалов — Мордовэнерго, Оренбургэнерго, Пензаэнерго и Чувашэнерго, а также Саратовские, Самарские и Ульяновские распределительные сети.

Уставный капитал компании составляет 17.858 млрд руб. и разделен на 178577801146 обыкновенных акций номинальной стоимостью 0.1 руб. каждая. ОАО «Российские сети» владеет 67.626% уставного капитала компании.

www.mrsk-volgi.ru/