Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка упала до 24.1 млрд руб (-25% к 32.4 млрд за 1кв2019)

Операционные расходы 22.3 млрд (-25% 29.9 млрд)

Финансовые расходы составили 0.13 млрд (-60% 0.333 млрд)

Чистая прибыль упала до 0.94 млрд (-20% 1.17 млрд)

Дебиторская задолженность упала 7.9 млрд (8.3 млрд на начало квартала)

Долг снизился до 19.7 млрд (20.1 млрд на начало квартала)

Чистый денежный поток от операционной деятельности 4.6 млрд

капзатраты 2.7 млрд, погашение долга 0.18 млрд, дивиденды 0.28 млрд

В результате денежная позиция выросла на 1.5млрд до 3.7 млрд руб

Выручка от передачи ЭЭ выросла до 18.6 млрд (+25% 14.8 млрд),

выручка от продажи ЭЭ т мощности упала до 5.3 млрд (17.3 млрд),

выручка от техприсоединений осталась на символическом уровне 0.14 млрд

Стоит особо отметить, что при росте выручки от передачи ЭЭ, расходы на ЭЭ для компенсации потерь практически не изменились

(составили 3.36 млрд руб), а расходы на услуги по передаче ЭЭ даже уменьшились до 8.54 млрд (8.99 млрд)

Также стоит отметить, что среди прочих активов имеются акции Ленэнерго (в т.ч. почти 23 млн привилегированных)

на сумму 3.2 млрд руб, что с учетом резкого роста курса привилегированных акций Ленэнерго должно будет найти отражение в будущей отчетности

На показатели оказало влияние прекращение выполнения функций гарантирующего поставщика в Свердловской и Челяинской областях, что привело к росту выручки от передачи ЭЭ и падению выручки от продажи ЭЭ

Неоднозначный отчет. Падению курса акций после отчета предшествовал значительный рост перед ним.

Пора переименовывать дочки Россетей на Смартлабе.

Скажем, МРСК Урала теперь стала «Россети Урал»

| Число акций ао | 87 431 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 58,8 млрд |

| Выручка | 106,1 млрд |

| EBITDA | 23,0 млрд |

| Прибыль | 11,9 млрд |

| Дивиденд ао | – |

| P/E | 5,0 |

| P/S | 0,6 |

| P/BV | 1,0 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 0,0% |

| Россети Урал Календарь Акционеров | |

| 13/06 MRKU: последний день с дивидендом 0,05441 руб | |

| 13/06 MRKU: последний день с дивидендом 0,03836 руб | |

| 14/06 MRKU: закрытие реестра по дивидендам 0,05441 руб | |

| 14/06 MRKU: закрытие реестра по дивидендам 0,03836 руб | |

| Прошедшие события Добавить событие | |

Россети Урал акции

0.6722₽ +7.9%

-

Ушла перепродажа, и сразу в два раза чистая прибыль упала.

jimmy666z, зато в ПАО «Рязаньэнергосбыт» прибыль выросла в 5 раз по сравнению с аналогичным периодом прошлого года, увеличившись с 0,0098 млрд. руб. до 0,0495 млрд.руб.

Pinkin, в Тинькове почему-то нет таких акций.

- МРСК Урала - дивиденды 0,0073 руб/акция

Совет директоров МРСК Урала решил

Рекомендовать годовому Общему собранию акционеров принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2019 года в размере 0,0073 руб. на одну обыкновенную акцию

Определить дату составления списка лиц, имеющих право на получение дивидендов — 09 июня 2020 года

сообщение

Авто-репост. Читать в блоге >>>  МРСК Урала: изменение доли инсайдера

МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: генеральный директор ОАО «МРСК Урала», член Совета директоров ОАО «МРСК Урала».

Доля в капитале до: 0,020588%

Доля в капитале после: 0,022875%

Было обыкн. акций: 0,020588%

Стало обыкн. акций: 0,022875%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: генеральный директор ОАО «МРСК Урала», член Совета директоров ОАО «МРСК Урала».

Доля в капитале до: 0,019444%

Доля в капитале после: 0,020588%

Было обыкн. акций: 0,019444%

Стало обыкн. акций: 0,020588%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>> Подскажите, пожалуйста, где можно найти (и можно ли вообще) отчет об исполнении бизнес-плана?

Без него как-то дивиденды не считаются совсем.

jimmy666z, а каких данных не хватает? ИП берется из фин плана на сайте Минэнерго. Амортизация оттуда же. Прибыль подставляется из МСФО. Все слагаемые есть

siesta00, например,

«фактические инвестиции, осуществляемые за счет чистой прибыли по

передаче электрической энергии, но не более объема, предусмотренного в

инвестиционной программе, утвержденной Министерством энергетики Российской

Федерации (строка 1.1.1. форма II «Источники финансирования инвестиционной

программы» раздел №6 «Инвестиционная программа» отчета об исполнении бизнесплана»)

где вот эту строку 1.1.1 можно посмотреть?

jimmy666z, minenergo.gov.ru/node/4189 вот тут найти в файлах финплан актуальный. Он общий и отдельно для каждого подразделения. Там в самом низу будет инвестиционная программа. Найти Факт за 2019 год. Какое число там стоит такое и отнять. Но не общую а именно сумма от передачи ЭЭ

siesta00, Спасибо!Подскажите, пожалуйста, где можно найти (и можно ли вообще) отчет об исполнении бизнес-плана?

Без него как-то дивиденды не считаются совсем.

jimmy666z, а каких данных не хватает? ИП берется из фин плана на сайте Минэнерго. Амортизация оттуда же. Прибыль подставляется из МСФО. Все слагаемые есть

siesta00, например,

«фактические инвестиции, осуществляемые за счет чистой прибыли по

передаче электрической энергии, но не более объема, предусмотренного в

инвестиционной программе, утвержденной Министерством энергетики Российской

Федерации (строка 1.1.1. форма II «Источники финансирования инвестиционной

программы» раздел №6 «Инвестиционная программа» отчета об исполнении бизнесплана»)

где вот эту строку 1.1.1 можно посмотреть?

jimmy666z, minenergo.gov.ru/node/4189 вот тут найти в файлах финплан актуальный. Он общий и отдельно для каждого подразделения. Там в самом низу будет инвестиционная программа. Найти Факт за 2019 год. Какое число там стоит такое и отнять. Но не общую а именно сумма от передачи ЭЭПодскажите, пожалуйста, где можно найти (и можно ли вообще) отчет об исполнении бизнес-плана?

Без него как-то дивиденды не считаются совсем.

jimmy666z, а каких данных не хватает? ИП берется из фин плана на сайте Минэнерго. Амортизация оттуда же. Прибыль подставляется из МСФО. Все слагаемые есть

siesta00, например,

«фактические инвестиции, осуществляемые за счет чистой прибыли по

передаче электрической энергии, но не более объема, предусмотренного в

инвестиционной программе, утвержденной Министерством энергетики Российской

Федерации (строка 1.1.1. форма II «Источники финансирования инвестиционной

программы» раздел №6 «Инвестиционная программа» отчета об исполнении бизнесплана»)

где вот эту строку 1.1.1 можно посмотреть?Подскажите, пожалуйста, где можно найти (и можно ли вообще) отчет об исполнении бизнес-плана?

Без него как-то дивиденды не считаются совсем.

jimmy666z, а каких данных не хватает? ИП берется из фин плана на сайте Минэнерго. Амортизация оттуда же. Прибыль подставляется из МСФО. Все слагаемые есть- МРСК Урала МСФО 2019 Суровая прибыль!

Чистая прибыль за год увеличилась в 4,3 раза до 2,761 млрд. руб! Впечатляет!

Выручка +5,8% до 106,15 млрд руб. Больше всех принесли Челябэнерго и Свердловэнерго.

Операционные расходы +7,8% до 100,7 млрд! Но это подорожали услуги по передаче энергии и по продаже электроэнергии. Но в итоге операционная прибыль увеличилась в 2,3 раза до 4,4 млрд. руб!

Активы выросли.

Долгосрочные обязательства увеличились в 1,8 раза! До 26,2 млрд. руб.

Краткосрочные обязательства уменьшились в 1,3 раза до 17,3 млрд. руб.

В итоге с долгом плоховато выходит.

В инвестиционную деятельность внесли спустя год еще больше — до 9,6 млрд. руб.

Запасы уменьшились до 0,988 млрд руб — эффективность растет.

Денежные средства и их эквиваленты увеличились до 2,26 млрд руб +5,6%.

Прибыль на акцию 0,0304 руб (год назад 0,0069 руб), + в 4,4 раза! И здесь отлично!

Дивиденды начисляются по РСБУ. За 9мес2019 все уже получили дивиденды.

Итого Россетям в 2019 досталось дивидендами 0,279 млрд руб (0,135 млрд руб. за 9мес2019), а между прочим в 2018 итого Россетям досталось 0,973 млрд руб! Так что вы теперь знаете кому нужны дивиденды, вдруг сейчас кинутся догонять ;).

- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров, член правления, единоличный исполнительный орган

Доля в капитале до: 0,0183%

Доля в капитале после: 0,019444%

Было обыкн. акций: 0,0183%

Стало обыкн. акций: 0,019444%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>  МРСК Урала – рсбу/ мсфо

МРСК Урала – рсбу/ мсфо

87 430 485 711 акций www.mrsk-ural.ru/company/documents/

Free-float 13%

Капитализация на 12.03.2020г: 11,209 млрд руб

Общий долг на 31.12.2017г: 25,354 млрд руб/ мсфо 30,768 млрд руб

Общий долг на 31.12.2018г: 32,022 млрд руб/ мсфо 36,442 млрд руб

Общий долг на 30.09.2019г: 31,823 млрд руб/ мсфо 39,553 млрд руб

Общий долг на 31.12.2019г: 35,649 млрд руб/ мсфо 43,498 млрд руб

Выручка 2017г: 71,090 млрд руб/ мсфо 81,159 млрд руб

Выручка 9 мес 2018г: 61,425 млрд руб/ мсфо 69,082 млрд руб

Выручка 2018г: 89,625 млрд руб/ мсфо 100,303 млрд руб

Выручка 9 мес 2019г: 72,794 млрд руб/ мсфо 81,490 млрд руб

Выручка 2019г: 94,042 млрд руб/ мсфо 106,149 млрд руб

Прибыль 2016г: 3,306 млрд руб/ Прибыль мсфо 1,332 млрд руб

Прибыль 9 мес 2017г: 3,840 млрд руб/ Прибыль мсфо 3,888 млрд руб

Прибыль 2017г: 4,570 млрд руб/ Прибыль мсфо 4,066 млрд руб

Прибыль 9 мес 2018г: 1,081 млрд руб/ Прибыль мсфо 697,97 млн руб

Прибыль 208г: 797,53 млн руб/ Прибыль мсфо 640,83 млн руб

Прибыль 1 кв 2019г: 1,113 млрд руб/ Прибыль мсфо 1,168 млрд руб

Прибыль 6 мес 2019г: 1,916 млрд руб/ Прибыль мсфо 1,871 млрд руб

Прибыль 9 мес 2019г: 2,131 млрд руб/ Прибыль мсфо 2,226 млрд руб

Прибыль 2019г: 2,155 млрд руб/ Прибыль мсфо 2,761 млрд руб

www.mrsk-ural.ru/ir/financial-information/ifrs/

www.mrsk-ural.ru/ir/financial-information/ras/

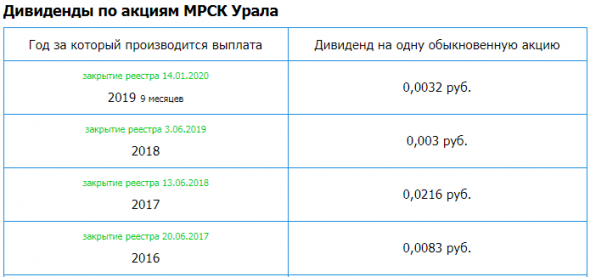

МРСК Урала — Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/03/12/754b4c.png- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров

Доля в капитале до: 0,017156%

Доля в капитале после: 0,0183%

Было обыкн. акций: 0,017156%

Стало обыкн. акций: 0,0183%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>> МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров

Доля в капитале до: 0,014583%

Доля в капитале после: 0,017156%

Было обыкн. акций: 0,014583%

Стало обыкн. акций: 0,017156%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>

Раскрывальщик, Это не просто так.- МРСК Урала: изменение доли инсайдера

Кто: Дрегваль Сергей Георгиевич

Должность: Член совета директоров

Доля в капитале до: 0,014583%

Доля в капитале после: 0,017156%

Было обыкн. акций: 0,014583%

Стало обыкн. акций: 0,017156%

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12105

Авто-репост. Читать в блоге >>>

Россети Урал - факторы роста и падения акций

- Высокий долг (09.07.2021)

- Отрицательный свободный денежный поток (09.07.2021)

- низкая рентабельность (09.07.2021)

- Дивиденды отсутствуют (09.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Урал - описание компании

«Россети Урал» — единая операционная компания, осуществляющая транспорт электроэнергии по электрическим сетям и технологическое присоединение потребителей к электросетям на территории Свердловской, Челябинской, Курганской областей, а также Пермского края. 51,52% акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера:

{kind=link}