Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

отчет

Авто-репост. Читать в блоге >>>

| Число акций ао | 94 815 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 77,0 млрд |

| Выручка | 69,3 млрд |

| EBITDA | 7,2 млрд |

| Прибыль | -3,0 млрд |

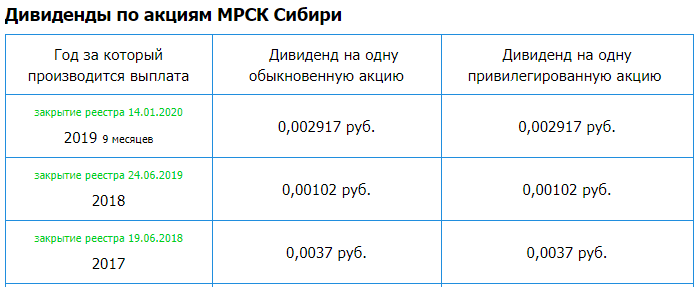

| Дивиденд ао | – |

| P/E | -26,1 |

| P/S | 1,1 |

| P/BV | 5,4 |

| EV/EBITDA | 16,4 |

| Див.доход ао | 0,0% |

| Россети Сибирь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

При том, что они еще от Россетей получили 5.6 ярдов займа на погашение задолженности перед банками, думаю, что есть вероятность, часть начисленных резервов Сибирь восстановят в конце года — на увеличение операционной прибыли.

Петр Варламов, какая связь между получением в принципе околорыночного займа и роспуском резервов?

Выручка выросла до 16.5 млрд руб (+1% к 16.3 млрд в 1кв2019)

Операционные расходы упали до 14.2 млрд (-3.5% 17.7 млрд)

Операционная прибыль выросла до 2.35 млрд (2.1 млрд)

Чистая прибыль выросла до 1.7 млрд (+42% 1.2 млрд)

Рост ЧП в значительной мере обеспечен исчислением налога на прибыль

Дебиторская задолженность выросла до 11.9 млрд (10.6 млрд на начало квартала)

Долг 37.2 млрд (36.9 млрд на начало квартала)

Чистый денежный поток от операционной деятельности 1.7 млрд,

капзатраты 1.3 млрд, дивиденды 0.3 млрд, увеличение долга 0.3 млрд

В результате денежные средства выросли на 0.4 млрд до 0.9 млрд

Выручка от передачи ЭЭ 15.1 млрд (14.9 млрд в 1кв 2019)

Выручка от продажи ЭЭ и можности 1.2 млрд

Выручка от ТП осталась на околонулевом уровне

Расходы по передаче ЭЭ 3.4 млрд (3.35 млрд)

ЭЭ для компенсации техпотерь 2.75 млрд (-8% 2.98 млрд)

Даже при наличии крупного миноритария СУЭК, демонстрировавшего интерес к выкупу или передачи в управление компании,

трудно обьяснить завышенный курс акций для компании со значительный долгом, низкими дивидендами, высоким уровнем дебиторской задолженности

(даже со стороны муниципальных потребителей, как это происходит в Хакасии)

Отличный отчет и по МСФО: операционная прибыль выросла на 12%, при том, что созданные резервы под кредитные убытки выросли почти в 2,5 раза. Прибыль до налога выросла на 15%.

При том, что они еще от Россетей получили 5.6 ярдов займа на погашение задолженности перед банками, думаю, что есть вероятность, часть начисленных резервов Сибирь восстановят в конце года — на увеличение операционной прибыли.

МРСК Сибири – рсбу/ мсфо

94 815 163 249 Обыкновенных акций

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1170&Itemid=1977&lang=ru40

Капитализация на 27.05.2020г: 24,368 млрд руб

5 071 030 570 Привилегированных акций

Капитализация на 27.05.2020г. (метод дисконтирования, -20%): 1,042 млрд руб

Общий долг на 31.12.2018г: 50,372 млрд руб/ мсфо 49,027 млрд руб

Общий долг на 31.12.2019г: 54,951 млрд руб/ мсфо 55,353 млрд руб

Общий долг на 31.03.2020г: 54,743 млрд руб

Выручка 2017г: 51,848 млрд руб/ мсфо 53,598 млрд руб

Выручка 1 кв 2018г: 15,276 млрд руб/ мсфо 15,672 млрд руб

Выручка 2018г: 55,629 млрд руб/ мсфо 57,051 млрд руб

Выручка 1 кв 2019г: 15,854 млрд руб/ мсфо 16,282 млрд руб

Выручка 2019г: 57,491 млрд руб/ мсфо 59,119 млрд руб

Выручка 1 кв 2020г: 16,009 млрд руб

Прибыль 1 кв 2017г: 1,285 млрд руб Прибыль мсфо 1,688 млрд руб

Прибыль 2017г: 904,15 млн руб/ Прибыль мсфо 2,363 млрд руб

Прибыль 1 кв 2018г: 567,66 млн руб Прибыль мсфо 761,20 млн руб

Прибыль 2018г: 848,27 млн руб/ Прибыль мсфо 423,38 млн руб

{kind=link}