| Число акций ао | 94 815 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 34,2 млрд |

| Выручка | 133,4 млрд |

| EBITDA | 16,5 млрд |

| Прибыль | 1,1 млрд |

| Дивиденд ао | – |

| P/E | 30,3 |

| P/S | 0,3 |

| P/BV | 2,4 |

| EV/EBITDA | 4,7 |

| Див.доход ао | 0,0% |

| Россети Сибирь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Сибирь акции

0.361₽ -8.26%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

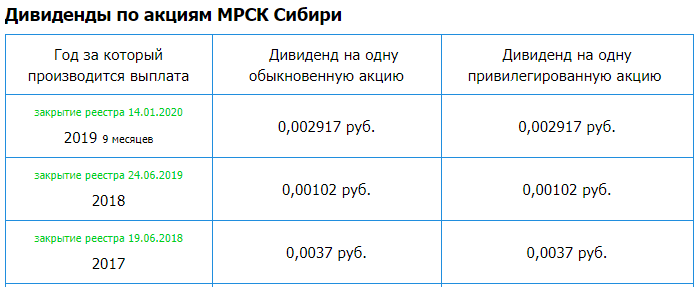

- МРСК Сибири — Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/05/27/1dc1cb.png

По итогам 2019г уже были выплачены промежуточные дивиденды на сумму 291,37 млн руб из прибыли за 2019г: 481,01 млн руб. - МРСК Сибири – рсбу/ мсфо

94 815 163 249 Обыкновенных акций

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1170&Itemid=1977&lang=ru40

Капитализация на 27.05.2020г: 24,368 млрд руб

5 071 030 570 Привилегированных акций

Капитализация на 27.05.2020г. (метод дисконтирования, -20%): 1,042 млрд руб

Общий долг на 31.12.2018г: 50,372 млрд руб/ мсфо 49,027 млрд руб

Общий долг на 31.12.2019г: 54,951 млрд руб/ мсфо 55,353 млрд руб

Общий долг на 31.03.2020г: 54,743 млрд руб

Выручка 2017г: 51,848 млрд руб/ мсфо 53,598 млрд руб

Выручка 1 кв 2018г: млрд руб/ мсфо 15,672 млрд руб

Выручка 2018г: 55,629 млрд руб/ мсфо 57,051 млрд руб

Выручка 1 кв 2019г: 15,854 млрд руб/ мсфо 16,282 млрд руб

Выручка 2019г: 57,491 млрд руб/ мсфо 59,119 млрд руб

Выручка 1 кв 2020г: 16,009 млрд руб

Прибыль 1 кв 2017г: 1,285 млрд руб Прибыль мсфо 1,688 млрд руб

Прибыль 2017г: 904,15 млн руб/ Прибыль мсфо 2,363 млрд руб

Прибыль 1 кв 2018г: млн руб Прибыль мсфо 761,20 млн руб

Прибыль 2018г: 848,27 млн руб/ Прибыль мсфо 423,38 млн руб

Прибыль 1 кв 2019г: 832,24 млн руб Прибыль мсфо 1,489 млрд руб

Убыток 2019г: 735,79 млн руб/ Прибыль мсфо 481,01 млн руб

Прибыль 1 кв 2020г: 1,025 млрд руб

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1016&Itemid=2002&lang=ru40  Здесь-то что за чудо-рост на земле родной? На позитиве Fitch-рейтинга Новосибирска что-ли?

Здесь-то что за чудо-рост на земле родной? На позитиве Fitch-рейтинга Новосибирска что-ли? Странно, на самом деле отличный отчет за 1кв 2020 (не все остальные МРСК вообще получили прибыль за этот период), «косты» снизили по все позициям, особенно так называемые «прочие расходы». Выручка немного, но всего же выросла, на 150 млн. руб.

Странно, на самом деле отличный отчет за 1кв 2020 (не все остальные МРСК вообще получили прибыль за этот период), «косты» снизили по все позициям, особенно так называемые «прочие расходы». Выручка немного, но всего же выросла, на 150 млн. руб.

Если же заглянуть в баланс, то: перевели краткосрочный долг в долгосрочный примерно на одну сумму около 2 ярдов, в кассе и на счетах у Ко средств теперь больше почти в 3.5 раза, чем за весь 2019г. Скоро выйдет и отчет по МСФО, но для дивов он не интересен, т.к. «Сибирь» платит по РСБУ, а они вполне могут быть, промежуточными за 9 мес, как в прошлом году. Но это Ко — не дивидендная история, а спекулятивная, которая может рвануть в любой момент.

- МРСК Сибири - Россети готовы рассмотреть выкуп у миноритариев

исполняющий обязанности заместителя гендиректора «Россетей» по стратегии Егор Прохоров^

«По Сибири у нас контролирующая доля, и данная доля нас устраивает. В случае, если в принципе у каких-то миноритарных акционеров появляется желание что-то продать, и тем более предложить „Россетям“, мы готовы это рассмотреть, если экономические параметры будут для нас выгодными. Далеко не все экономические параметры для нас являются привлекательными»,

источник

Авто-репост. Читать в блоге >>>  🔥#MRKS

🔥#MRKS

«РОССЕТИ» #RSTI ГОТОВЫ РАССМОТРЕТЬ ВЫКУП ДОЛЕЙ У МИНОРИТАРИЕВ «МРСК СИБИРИ» — КОМПАНИЯ — ПРАЙМ- МРСК Сибири МСФО 2019 Рост, но не тот...

Котировки +7,5%, но не из-за отчета явно :).

Чистая прибыль за год +13,6% до 481,01 млн. руб. Мало!

Выручка +3,6% до 59,119 млрд. руб. Больше всех принесли Красноярскэнерго и Кузбассэнерго-РЭС. Выручка выросла во всех

сегментах (конечно главное — передача энергии) и даже от сдачи в аренду.

Операционные расходы +5,2% 54,547 млрд руб.

Операционная прибыль минус 12,7% до 2,956 млрд. руб.

Активы подросли более 10 %.

Долгосрочные обязательства +26% до 29,997 млрд. руб.

Краткосрочные обязательства +0,6% до 25,356 млрд. руб.

Долги существенно выросли.

Запасы выросли, но может это в кризис будет наоборот эффективностью :).

Темпы роста тарифов в 2020–2024гг ограничены темпами роста инфляции по прогнозу МЭР в размере 4%. Поэтому компания дисконтирует будущие денежные потоки и возникает убыток по обесценению основных средств.

Прибыль на акцию базовая 0,0047 руб (год назад 0,0045 руб). Что-то не сдвинулась в отличии от чистой прибыли.

Дивиденды по РСБУ. Но помните, что по итогам 9мес2019 выплачено в 2,7 раза больше, чем за прошлый год! А прибыль то не так выросла за год! - МРСК Сибири – рсбу/ мсфо

94 815 163 249 Обыкновенных акций

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1173&Itemid=1980&lang=ru40

Капитализация на 13.03.2020г: 17,683 млрд руб

5 071 030 570 Привилегированных акций

Капитализация на 13.03.2020г. (метод дисконтирования, -20%): 756,60 млн руб

Общий долг на 31.12.2017г: 44,423 млрд руб/ мсфо 44,339 млрд руб

Общий долг на 31.12.2018г: 49,485 млрд руб/ мсфо 49,027 млрд руб

Общий долг на 30.09.2019г: 51,436 млрд руб/ мсфо 52,757 млрд руб

Общий долг на 31.12.2019г: 54,041 млрд руб/ мсфо 55,353 млрд руб

Выручка 2017г: 51,848 млрд руб/ мсфо 53,598 млрд руб

Выручка 9 мес 2018г: 39,777 млрд руб/ мсфо 40,797 млрд руб

Выручка 2018г: 55,629 млрд руб/ мсфо 57,051 млрд руб

Выручка 9 мес 2019г: 41,029 млрд руб/ мсфо 42,193 млрд руб

Выручка 2019г: 57,491 млрд руб/ мсфо 59,119 млрд руб

Убыток 2016г: 1,804 млрд руб/ Прибыль мсфо 516,43 млн руб

Прибыль 9 мес 2017г: 1,631 млрд руб/ Прибыль мсфо 2,828 млрд руб

Прибыль 2017г: 904,15 млн руб/ Прибыль мсфо 2,363 млрд руб

Прибыль 9 мес 2018г: 1,142 млрд руб/ Прибыль мсфо 1,735 млрд руб

Прибыль 2018г: 848,27 млн руб/ Прибыль мсфо 423,38 млн руб

Прибыль 1 кв 2019г: 851,15 млн руб Прибыль мсфо 1,489 млрд руб

Прибыль 6 мес 2019г: 734,96 млн руб / Прибыль мсфо 1,443 млрд руб

Прибыль 9 мес 2019г: 419,62 млн руб/ Прибыль мсфо 1,420 млрд руб

Убыток 2019г: 735,79 млн руб/ Прибыль мсфо 481,01 млн руб

www.mrsk-sib.ru/index.php?option=com_content&view=category&layout=blog&id=1016&Itemid=2002&lang=ru40

МРСК Сибири — Дивидендная история

smart-lab.ru/uploads/images/05/04/57/2020/03/13/df3ee7.png - МРСК Сибири – Убыток рсбу 2019г: 735,79 млн руб против прибыли 848 млн руб г/г.

МРСК Сибири – рсбу/ мсфо

94 815 163 249 Обыкновенных акций www.mrsk-sib.ru/index.php?option=com_remository&func=download&id=38795&chk=c5c18f6099249832e3d502333105abd9&no_html=1&lang=ru40

Капитализация на 25.02.2020г: 23,277 млрд руб

5 071 030 570 Привилегированных акций

Капитализация на 21.02.2019г. (метод дисконтирования, -20%): 995,95 млн руб

Общий долг на 31.12.2017г: 44,423 млрд руб/ мсфо 44,339 млрд руб

Общий долг на 31.12.2018г: 49,485 млрд руб/ мсфо 49,027 млрд руб

Общий долг на 30.09.2019г: 51,436 млрд руб/ мсфо 52,757 млрд руб

Общий долг на 31.12.2019г: 54,041 млрд руб

Выручка 2017г: 51,848 млрд руб/ мсфо 53,598 млрд руб

Выручка 9 мес 2018г: 39,777 млрд руб/ мсфо 40,797 млрд руб

Выручка 2018г: 55,629 млрд руб/ мсфо 57,051 млрд руб

Выручка 9 мес 2019г: 41,029 млрд руб/ мсфо 42,193 млрд руб

Выручка 2019г: 57,491 млрд руб

Прибыль 2017г: 904,15 млн руб/ Прибыль мсфо 2,363 млрд руб

Прибыль 9 мес 2018г: 1,142 млрд руб/ Прибыль мсфо 1,735 млрд руб

Прибыль 2018г: 848,27 млн руб/ Прибыль мсфо 423,38 млн руб

Прибыль 1 кв 2019г: 851,15 млн руб Прибыль мсфо 1,489 млрд руб

Прибыль 6 мес 2019г: 734,96 млн руб / Прибыль мсфо 1,443 млрд руб

Прибыль 9 мес 2019г: 419,62 млн руб/ Прибыль мсфо 1,420 млрд руб

Убыток 2019г: 735,79 млн руб

www.mrsk-sib.ru/index.php?option=com_content&view=article&id=31&Itemid=2005&lang=ru40

www.mrsk-sib.ru/index.php?option=com_content&view=article&id=18533:2019-20190528-102231&catid=1199:40-finansovaya-otchetnost-po-msfo&lang=ru40 - Потрясающая папира, выросла за неполный месяц почти 60% и без новостей, если не считать про копеечные дивы в январе.

Вот что, низкий free-float делает - все остатки сегодня продал, по 0.29 может и будет перед СД, но потом причин для роста я не вижу (если Сетка, конечно, выкупить Сибирь по 0.3+ не собралась)

За два дня + 20%

Это вам не газпром со сбером катать.

Это серьезная солидная бумага. В таком же регионе.

Землякам привет )

Евдокимов Сергей,

даже +25% за 7 неполных торговых дней)

да очередной инсайд, который мы узнаем скоро, 30 числа

2.2. Дата проведения заседания совета директоров (наблюдательного совета) эмитента:

«30» декабря 2019 года.

2.3. Повестка дня заседания совета директоров (наблюдательного совета) эмитента:

1. Об утверждении изменений в Методику расчета и оценки выполнения ключевых показателей эффективности (КПЭ) генерального директора (единоличного исполнительного органа) Общества.

2. Об утверждении целевых значений ключевых показателей эффективности генерального директора (единоличного исполнительного органа) Общества.

3. О рассмотрении результатов самооценки эффективности работы Совета директоров и Комитетов Совета директоров ПАО «МРСК Сибири» за 2018-2019 корпоративный год.

4. О рассмотрении отчета генерального директора ПАО «МРСК Сибири» о кредитной политике за 3 квартал 2019 года.

5. Об определении позиции Общества (представителей Общества) по вопросу повестки дня заседания Совета директоров АО «Тываэнерго» «О рассмотрении отчета о кредитной политике АО «Тываэнерго» за 3 квартал 2019 года».

www.e-disclosure.ru/portal/event.aspx?EventId=dzmr74oCPkGts9jhldO-AMg-B-B

- За два дня + 20%

Это вам не газпром со сбером катать.

Это серьезная солидная бумага. В таком же регионе.

Землякам привет ) - Ракета, неужели снова на инсайде задерг такой, ведь других причин как бы и нет???

- Сибирь прибавили за почти 3 недели 15%, причем дивы менее 1.5% по текущей цене, но бумагу кто-то явно разгоняет

Россети Сибирь - факторы роста и падения акций

- Прибыль последние три года около нуля, дивиденды не платят два года (21.07.2021)

- Высокий долг: ЧД/EBITDA=4 (21.07.2021)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Сибирь - описание компании

«МРСК Сибири» является дочерней структурой «Холдинга МРСК». В состав компании входят филиалы – «Алтайэнерго», «Бурятэнерго», «Горно-Алтайские электрические сети», «Красноярскэнерго», «Кузбассэнерго-РЭС», «Омскэнерго», «Хакасэнерго», «Читаэнерго». ОАО «Томская распределительная компания» и ОАО «Тываэнерго» (дочернее общество) находятся под управлением «МРСК Сибири». 52,88 % акций компании принадлежат «Холдингу МРСК»Чтобы купить акции, выберите надежного брокера:

{kind=link}

{kind=link}