| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 64,3 млрд |

| Выручка | 171,8 млрд |

| EBITDA | 55,1 млрд |

| Прибыль | 25,4 млрд |

| Дивиденд ао | 0,0725 |

| P/E | 2,5 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 12,7% |

| Россети Центр и Приволжье Календарь Акционеров | |

| 29/06 MRKP: последний день с дивидендом 0.0725 руб | |

| 30/06 ГОСА по дивидендам за 2025 год в размере 0,0725 руб/акция | |

| 30/06 MRKP: закрытие реестра по дивидендам 0.0725 руб | |

| Прошедшие события Добавить событие | |

Россети Центр и Приволжье акции

0.5709₽ -0.37%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Неужели разворот?

Энди Чан, рано пока)

Тимофей Мартынов, Тимофей, можно докупать?

MAVr, я бы тоже хотел совет Тимофея)).

Предполагаю, что в 20-х числах выйдет отчет по МСФО, где будет сказано, что статья съевшая прибыль в 3-м квартале: «прочие расходы» это не просто расходы, а резервы, которые могут быть снова восстановлены в прибыль. Но я могу ошибаться…

Неужели разворот?

Энди Чан, рано пока)

Тимофей Мартынов, Тимофей, можно докупать?Из политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, могут, но не обязаны:

«3.1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев

отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Федеральным законом «Об акционерных обществах». Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев

после окончания соответствующего периода.»

Я так понимаю, что у всех дочек Россетей дивполитика одинаковая? Например формулу «ДИВ=МАХ ДИВ 1; ДИВ 2 — ДИВ пр» я уже видел у ФСК ЕС, у самих Россетей и кого-то еще.

Дивидентная выплата составляет 50% от скорректированной чистой прибыли (по МСФО или РСБУ, смотря что больше). При этом из прибыли вычитаются инвестиции, прибыль от техприсоединения и переоценки и прибавляются расходы от техприсоединения и выручка от переоценки. Не сказал бы, что по этим формулам можно что-то спрогнозировать. Однако Россети до конца 2019 г. представят новую дивидентную политику (уже были громкие заявления об увеличении дивидентов до 75% от чистой прибыли по РСБУ с 2020 года), предполагаю, что и дивполитика дочек изменится аналогичным образом. Моё предположение строиться на том, что Россетям это выгодно. Конечно это увеличит капу дочек, но Россети выростут от этого еще больше, поскольку дочки всегда будут торговаться с дисконтом по сравнению с холдингом.

Алексей aka Markitant, планы по консолидации мрск в самих россетях говорят об обратном: рост котировок дочек не выгоден, т.к. их акции собираются обменивать на бумаги головной компании

Саша Пушкин, насколько я понимаю — они не могут просто так взять и обменять акции. Недовольные легко соберут блок-пакет, дающий право вето на любое решение СД. Россети конечно могут не назначать дивиденты у дочек (используя это как инструмент давления), но в этом случае упадут и акции самих Россетей. Ситуация патовая, Россети вынуждены будут договариваться с акционерами. Более вероятным выглядит объединение МРСК Центра и МРСК ЦП, но так как капитализация МРСК Центра в 2 раза ниже — большого влияния на курс акций это не окажет. Плюсы очевидны — больше акций на рынке -> выше ликвидность, больше интереса со стороны крупных фондов -> выше цена.

Из политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, могут, но не обязаны:

«3.1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев

отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Федеральным законом «Об акционерных обществах». Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев

после окончания соответствующего периода.»

Я так понимаю, что у всех дочек Россетей дивполитика одинаковая? Например формулу «ДИВ=МАХ ДИВ 1; ДИВ 2 — ДИВ пр» я уже видел у ФСК ЕС, у самих Россетей и кого-то еще.

Дивидентная выплата составляет 50% от скорректированной чистой прибыли (по МСФО или РСБУ, смотря что больше). При этом из прибыли вычитаются инвестиции, прибыль от техприсоединения и переоценки и прибавляются расходы от техприсоединения и выручка от переоценки. Не сказал бы, что по этим формулам можно что-то спрогнозировать. Однако Россети до конца 2019 г. представят новую дивидентную политику (уже были громкие заявления об увеличении дивидентов до 75% от чистой прибыли по РСБУ с 2020 года), предполагаю, что и дивполитика дочек изменится аналогичным образом. Моё предположение строиться на том, что Россетям это выгодно. Конечно это увеличит капу дочек, но Россети выростут от этого еще больше, поскольку дочки всегда будут торговаться с дисконтом по сравнению с холдингом.

Алексей aka Markitant, планы по консолидации мрск в самих россетях говорят об обратном: рост котировок дочек не выгоден, т.к. их акции собираются обменивать на бумаги головной компанииИз политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, могут, но не обязаны:

«3.1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев

отчетного года и (или) по результатам отчетного года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено Федеральным законом «Об акционерных обществах». Решение о выплате (объявлении) дивидендов по результатам первого квартала, полугодия и девяти месяцев отчетного года может быть принято в течение трех месяцев

после окончания соответствующего периода.»

Я так понимаю, что у всех дочек Россетей дивполитика одинаковая? Например формулу «ДИВ=МАХ ДИВ 1; ДИВ 2 — ДИВ пр» я уже видел у ФСК ЕС, у самих Россетей и кого-то еще.

Дивидентная выплата составляет 50% от скорректированной чистой прибыли (по МСФО или РСБУ, смотря что больше). При этом из прибыли вычитаются инвестиции, прибыль от техприсоединения и переоценки и прибавляются расходы от техприсоединения и выручка от переоценки. Не сказал бы, что по этим формулам можно что-то спрогнозировать. Однако Россети до конца 2019 г. представят новую дивидентную политику (уже были громкие заявления об увеличении дивидентов до 75% от чистой прибыли по РСБУ с 2020 года), предполагаю, что и дивполитика дочек изменится аналогичным образом. Моё предположение строиться на том, что Россетям это выгодно. Конечно это увеличит капу дочек, но Россети выростут от этого еще больше, поскольку дочки всегда будут торговаться с дисконтом по сравнению с холдингом.

Из политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, это принцип.

Коим при прочих равных они (гласят, что) будут руководствоваться.

Есть, например, еще такой приятный принцип:

обеспечение положительной динамики величины дивидендных выплат

Евдокимов Сергей, ну пока этому противоречий нет ))

при условии что статистики тоже еще нет.

drmfd, совершенно верно.Из политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, это принцип.

Коим при прочих равных они (гласят, что) будут руководствоваться.

Есть, например, еще такой приятный принцип:

обеспечение положительной динамики величины дивидендных выплат

Евдокимов Сергей, ну пока этому противоречий нет ))

при условии что статистики тоже еще нет.

Из политики принятой в 18 году они могут и поквартально платить. Так получается?

drmfd, это принцип.

Коим, при прочих равных, они (гласят, что) будут руководствоваться.

Есть, например, еще такой приятный принцип:

обеспечение положительной динамики величины дивидендных выплат

Неужели разворот?

Энди Чан, и по волге тоже рост/коррекция падения

Gregori, ПАО Россети планирует доведение годовых выплат акционерам до уровня в 75% от чистой прибыли по РСБУ с 2020 года.

www.kommersant.ru/doc/4149112

Есть вероятность, что эти планы Россети повлияют и на дивполитику МРСК. Откуда-то Россетям надо будет брать деньги на дивы?

Алексей aka Markitant, если на дивы 75% от чистой прибыли по РСБУ, то прибыль значит уже есть, от поступления дивидендов в Сетку.

Александр Е, я исхожу из того, что дивполитика дочек будет приводится в соответствие с дивполитикой Россетей, а значит для дочек это новость тоже положительная. Хотя немедленных изменений ждать не стоит.

Алексей aka Markitant, жаль что от отчетности по РСБУ… ее можно легко подогнать под любые выплаты… лучше бы по МСФО

кирилл, я глянул, в прошлые годы отчетность по МСФО выходила 21-22 ноября, если в этом году будет также — осталось подождать 2 недели…

Неужели разворот?

Энди Чан, и по волге тоже рост/коррекция падения

Gregori, ПАО Россети планирует доведение годовых выплат акционерам до уровня в 75% от чистой прибыли по РСБУ с 2020 года.

www.kommersant.ru/doc/4149112

Есть вероятность, что эти планы Россети повлияют и на дивполитику МРСК. Откуда-то Россетям надо будет брать деньги на дивы?

Алексей aka Markitant, если на дивы 75% от чистой прибыли по РСБУ, то прибыль значит уже есть, от поступления дивидендов в Сетку.

Александр Е, я исхожу из того, что дивполитика дочек будет приводится в соответствие с дивполитикой Россетей, а значит для дочек это новость тоже положительная. Хотя немедленных изменений ждать не стоит.

Алексей aka Markitant, жаль что от отчетности по РСБУ… ее можно легко подогнать под любые выплаты… лучше бы по МСФОНеужели разворот?

Энди Чан, и по волге тоже рост/коррекция падения

Gregori, ПАО Россети планирует доведение годовых выплат акционерам до уровня в 75% от чистой прибыли по РСБУ с 2020 года.

www.kommersant.ru/doc/4149112

Есть вероятность, что эти планы Россети повлияют и на дивполитику МРСК. Откуда-то Россетям надо будет брать деньги на дивы?

Алексей aka Markitant, если на дивы 75% от чистой прибыли по РСБУ, то прибыль значит уже есть, от поступления дивидендов в Сетку.

Александр Е, я исхожу из того, что дивполитика дочек будет приводится в соответствие с дивполитикой Россетей, а значит для дочек это новость тоже положительная. Хотя немедленных изменений ждать не стоит.

Неужели разворот?

Энди Чан, и по волге тоже рост/коррекция падения

Gregori, ПАО Россети планирует доведение годовых выплат акционерам до уровня в 75% от чистой прибыли по РСБУ с 2020 года.

www.kommersant.ru/doc/4149112

Есть вероятность, что эти планы Россети повлияют и на дивполитику МРСК. Откуда-то Россетям надо будет брать деньги на дивы?

Алексей aka Markitant, если на дивы 75% от чистой прибыли по РСБУ, то прибыль значит уже есть, от поступления дивидендов в Сетку.Неужели разворот?

Энди Чан, и по волге тоже рост/коррекция падения

Gregori, ПАО Россети планирует доведение годовых выплат акционерам до уровня в 75% от чистой прибыли по РСБУ с 2020 года.

www.kommersant.ru/doc/4149112

Есть вероятность, что эти планы Россети повлияют и на дивполитику МРСК. Откуда-то Россетям надо будет брать деньги на дивы?Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, .....

Изъянов я в рассуждениях автора не увидел… Жду аргументированную критику этих пунктов, пока её не вижу...

Алексей aka Markitant, посмотрим на МРСК ЦП:

План на 9 месяцев — 6,30

Факт 9-ти месяцев — 5,19

Вывод автора: «МРСК ЦП скорее всего получит годовую прибыль приблизительно равную плану»

Откуда вытекает такой такой вывод ?

Отклонение факта от плана на 18% разве его подтверждает?

Евдокимов Сергей, сразу скажу, я не анализировал...

Алексей aka Markitant, ой-оё.

Дк с этого и надо было начинать )

Сами же сказали, что вы не Ванга…Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, .....

Изъянов я в рассуждениях автора не увидел… Жду аргументированную критику этих пунктов, пока её не вижу...

Алексей aka Markitant, посмотрим на МРСК ЦП:

План на 9 месяцев — 6,30

Факт 9-ти месяцев — 5,19

Вывод автора: «МРСК ЦП скорее всего получит годовую прибыль приблизительно равную плану»

Откуда вытекает такой такой вывод ?

Отклонение факта от плана на 18% разве его подтверждает?

Евдокимов Сергей, сразу скажу, я не анализировал их план и не знаю, почему там те или иные цифры. Просто я вижу, что годовой план — 7,2 миллиарда, получено 5,2 миллиарда. То есть за 4-й квартал МРСК надо заработать 2 миллиарда, чтобы выполнить план по прибыли. Это вполне реально. По сути план уже был выполнен, но предположительно примерно 2 миллиарда из прибыли забрали под резерв ТНС Энерго. Что будет по итогам года — не скажу, я не Ванга. Мне показалось, что панический слив акций -ошибка. Возьмем худший сценарий — падение прибыли на указанные вами 18%. Акции уже упали на 18,3% за неделю, имхо весь возможный негатив компенсирован в цене. При этом индекс биржи за месяц вырос на 10%, то есть акции не просто падали, а падали в противоположность росту из-за снижения ставки. Невозможно делать прогнозы, но на сегодняшняя цена акций уже ниже справедливой. Конечно их еще какое-то время будут толкать вниз, но последующий рост неизбежен. А если резервы восстановят, то легко рост +25%.Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, .....

Изъянов я в рассуждениях автора не увидел… Жду аргументированную критику этих пунктов, пока её не вижу...

Алексей aka Markitant, посмотрим на МРСК ЦП:

План на 9 месяцев — 6,30

Факт 9-ти месяцев — 5,19

Вывод автора: «МРСК ЦП скорее всего получит годовую прибыль приблизительно равную плану»

Откуда вытекает такой вывод ?

Отклонение факта от плана на 18% разве его подтверждает?

напрягает стабильность падения. если после отчёта/новостей обрушилась бы- понял. но падает то каждое утро.

Gregori, неликвид. Логику особо искать не нужно.Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей,… Долг вернут, потому, что ТНС Энерго НН не банкрот и деньги у них есть. .....

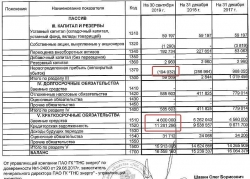

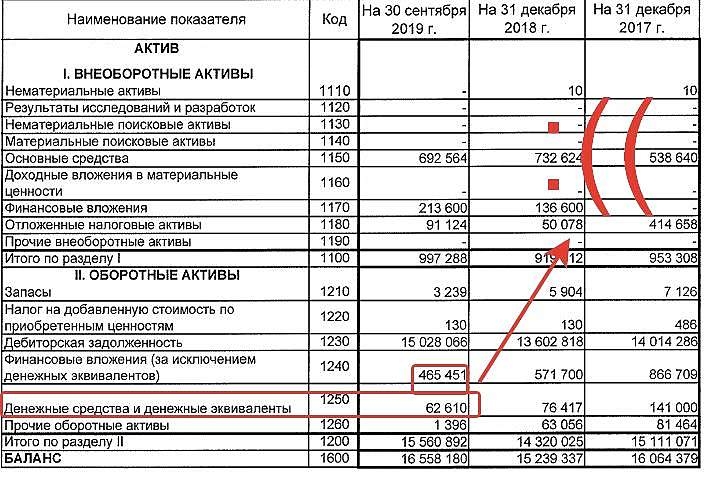

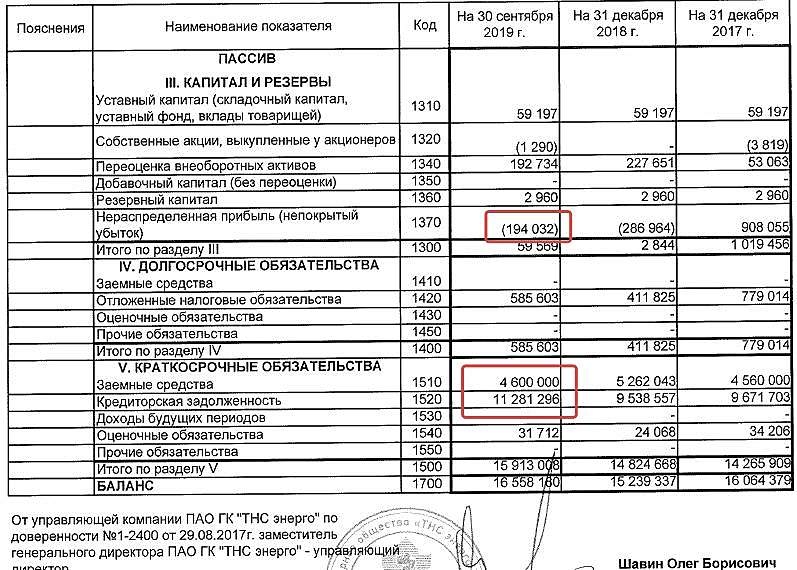

Алексей aka Markitant, посмотрел баланс. Сдается мне, вы что-то путаете.

P/S/ Напомню, что должок Нижнего = 12 ярдов.

Более 10 из которых — просрочены!

+

еще на просроченную (почти) «пятёрку» торчит Тула.

Россети Центр и Приволжье - факторы роста и падения акций

- Чистый долг на 31.03.26г. окончательно погашен и впервые мы видим уже чистую денежную позицию = 6,2 (08.06.2026)

- Компания открыта к акционерам - публикует все отчеты и производственные и финансовые (08.06.2026)

- Ежегодно платит дивиденды с 2010 года (08.06.2026)

- Чистая прибыль за 2025г. рекордная 22,5 млрд - из-за роста тарифа на передачу (08.06.2026)

- Прогноз по капитальным расходам увеличен с 218,5 до 301,2 млрд руб. (+82,7 млрд) в период с 26-30гг. (суммарно) - из-за этого снизили див выплаты будущие (08.06.2026)

- Доходы в значительной степени зависят от решений по тарифам местных властей (08.06.2026)

- В прогнозе компании дивиденды за 26г. будут на уровне дивов за 25г. (08.06.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр и Приволжье - описание компании

ПАО «Межрегиональная распределительная сетевая компания Центра и Приволжья» (ИНН 5260200603) — дочернее общество ПАО «Российские сети», является основным поставщиком услуг по передаче электроэнергии и технологическому присоединению к электросетям во Владимирской, Ивановской, Калужской, Кировской, Нижегородской, Рязанской и Тульской областях, а также в республиках Марий Эл и Удмуртии. В состав МРСК Центра и Приволжья входят филиалы — «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Компания обеспечивает электроэнергией более 14.4 млн жителей Центрального и Приволжского федеральных округов, проживающих на территории свыше 408 тыс. кв. км.чистая прибыль ПАО «МРСК Центра и Приволжья» по РСБУ за 9 месяцев 2015 года сократилась в 2.11 раза до 527.355 млн руб. с 1.112 млрд руб. за аналогичный период 2014 года.

«МРСК Центра и Приволжья» представляет собой единую операционную компанию с центром ответственности в г. Нижний Новгород, управляющую девятью региональными филиалами: «Владимирэнерго», «Ивэнерго», «Калугаэнерго», «Кировэнерго», «Мариэнерго», «Нижновэнерго», «Рязаньэнерго», «Тулэнерго», «Удмуртэнерго». Основным крупным акционером Общества является ОАО «Холдинг МРСК» с долей в уставном капитале 50,4%

Чтобы купить акции, выберите надежного брокера: