Ниже плана идем (что нетипично для ЦП).

И, возможно, еще переведут значительную часть прибыли в резервы.

= >> Прибыль вниз = >> Дивы вниз =>> Акция вниз.

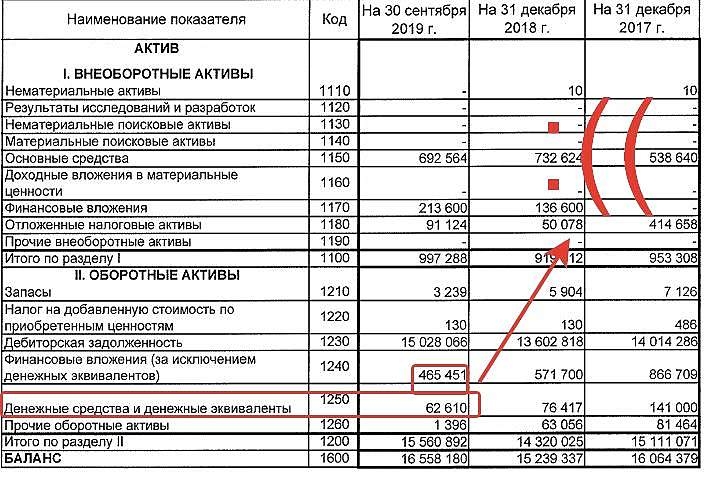

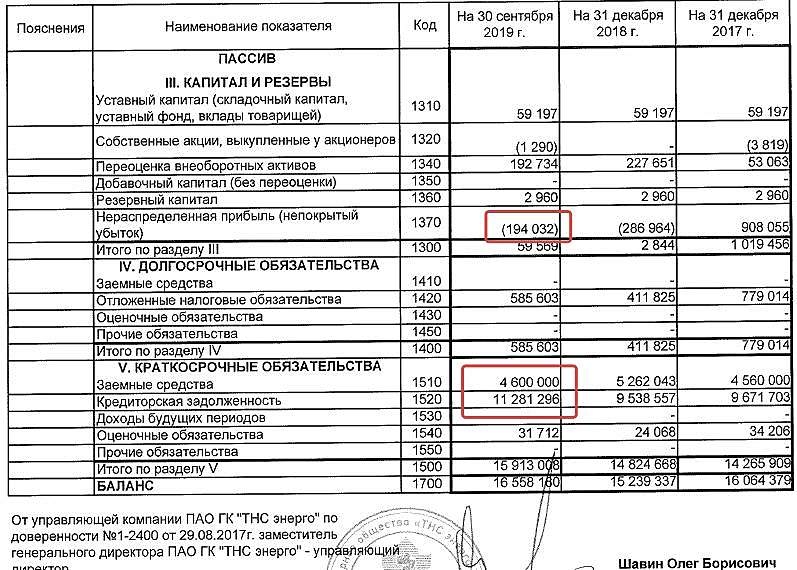

Евдокимов Сергей, возможно всё. Но пока единственная реальная причина падения акции — это падение прибыли из-за статьи прочие расходы. Скоро выйдет отчет по МСФО и если окажется, что большая часть из 3-х миллиардов в этой статье -это резерв по иску к ТНС энерго НН (а этот долг ТНС не оспаривает), то вопрос восстановления прибыли из резервов лишь вопрос времени.

А это значит — рекордная прибыль по отчёту в тот квартал, когда резервы станут не нужны + рост акции ракетой)) Лично я готов подождать, чтобы проверить эту теорию)). Многие люди зарабатывают на подобной волатильности и расскачивать лодку их работа. Я их не осуждаю, но советую всем думать своей головой

Алексей aka Markitant, откуда такая уверенность в возврате долга? Имеете какие-то тайные сведения?

Даже менеджмент закладывает невозврат через создание резервов за счёт прибыли в финансовый план.

А действо сие осуществляется тогда, когда оценочная вероятность невозврата начинает привалировать.

Дополнительным доказательством является факт роста дебиторки.

Евдокимов Сергей, резервы создают по сути под любую просроченную задолженность на которую нет залога. Долг вернут, потому, что ТНС Энерго НН не банкрот и деньги у них есть. Да, возможно не сразу, но сомнений в этом у меня нет. Лучше конечно подождать отчета по МСФО, возможно в нем будет конкретика.

Есть мнение, что:

1 «МРСК ЦП, МРСК Волги, МРСК Юга скорее всего получат годовую прибыль приблизительно равную бизнес-плану».

2. «снижение чистой прибыли у Ленэнерго, МОЭСК, МРСК ЦП, МРСК Сибири связано с ухудшением сальдо прочих расходов и доходов. Данный эффект может быть разовым и справедливо ожидать рост чистой прибыли год к году в последующих кварталах»

Источник:

smart-lab.ru/blog/572302.php

Изъянов я в рассуждениях автора не увидел, возможно дело в моем малом опыте. Жду аргументированную критику этих пунктов, пока её не вижу.

p.s. Волга кстати сегодня в плюсе, а ведь у нее прибыль за 9 мес упала сильнее, чем у МРСК ЦП, а сами акции просели меньше. Отчего бы это?

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций