Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийПрибыль МРСК Центра и Приволжья 1 кв РСБУ составила 4,24 млрд руб

e-disclosure.ru/portal/FileLoad.ashx?Fileid=1696900

Авто-репост. Читать в блоге >>>

| Число акций ао | 112 698 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 57,8 млрд |

| Выручка | 158,0 млрд |

| EBITDA | 48,0 млрд |

| Прибыль | 18,1 млрд |

| Дивиденд ао | 0,050215 |

| P/E | 3,2 |

| P/S | 0,4 |

| P/BV | 0,5 |

| EV/EBITDA | 1,4 |

| Див.доход ао | 9,8% |

| Россети Центр и Приволжье Календарь Акционеров | |

| Прошедшие события Добавить событие | |

роста не будет, более.

Алекс Мага, среди официальных данных из открытых источников есть интересные факты, ставящие вашу уверенность в вашей позиции по данному вопросу под сомнение)

Максим Соколов, Так поведуйте эти факты если не трудно. Я вот чет не видел, но возможно и не нашел так как интернет уже помойка все растет и растет и найти что-то нужно все трудне ...

роста не будет, более.

Алекс Мага, среди официальных данных из открытых источников есть интересные факты, ставящие вашу уверенность в вашей позиции по данному вопросу под сомнение)

роста не будет, более.

📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также

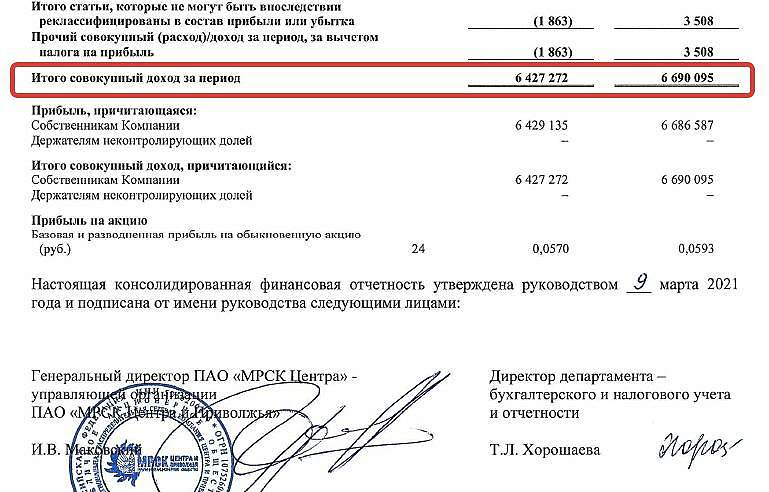

«МРСК Центра и Приволжья» опубликовали финансовый отчет по МСФО за 2020 год

Прибыль снизилась на 3,85% — до 6,43 млрд рублей.

Выручка увеличилась на 0,21% — до 96,74 млрд рублей.

Операционная прибыль выросла на 9,4% — до 11,688 млрд рублей.

EBITDA 18,6 млрд руб.

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи электроэнергии (рост затрат на амортизацию, потери электричества, доп.расходы на ковид и выплаты персоналу).

Акции МРСК ЦП стоят не дорого. Р/Е =4,43; P/B=0,46

В принципе, хорошие показатели для сложного периода ограничений. Компания даже может выплатить дивиденды.

Выручка за 2020 год выросла до 96.7 млрд руб (+0.2% к 96.5 млрд за 2019 год)

на фоне снижения полезного отпуска на 3.8% и роста тарифов на 2.7%, роста услуг по техприсоединению и прочей выручки

Операционные расходы упали до 86.6 млрд (-0.8% 87.3 млрд)

Чистые финансовые расходы 3.4 млрд руб (1.9 мрд)

В результате чистая прибыль упала до 6.4 млрд руб (6.7 млрд за 2019)

Долг 29 млрд руб (28.2 млрд на начало года)

EBITDA 18.6 млрд (17.6 млрд за 2019)

Дебиторская задолженность (включая долгосрочную) 26.7 млрд (23.8 млрд)

Операционный денежный поток 13.9 млрд, капзатраты 12.2 млрд (13 млрд в 2019), дивиденды 1.8 млрд.

В результате денежные средства снизились на 0.3 млрд до 1.8 млрд руб..

Ожидаю дивиденды 2.6-3.0 коп, двузначная дивидендная доходность за трудный год будет хорошей новостью.

Одна из немногих бумаг, которую сейчас продолжаю покупать.

🧮 Начинаю потихоньку добираться до финансовых отчётностей дочек Россетей, но в связи с сильной загруженностью и куда меньшим (чем раньше) инвестиционным интересом к сеткам, обзоры будут более скромными и лаконичными. Хотя, возможно, это и к лучшему, когда потратив пару минут на прочтение поста, вы получите общую информацию о ситуации в той или иной компании.

Начнём, пожалуй, с МРСК ЦП, для которой финансовые итоги оказались весьма ровными как по выручке (+0,2%), так и по чистой прибыли (-3,9%). При этом операционная прибыль даже превзошла прошлогоднюю почти на 10%, благодаря снижению операционных расходов на 0,8% на фоне более скромного создания резервов под разногласия с контрагентами, однако чистые финансовые доходы резко выросли – с 1,9 до 3,5 млрд рублей, сведя на нет все операционные усилия.

Господи, почитал… планируют увеличить количество заправок для эл мобилей в 3 раза. Сейчас в НиНо 3 заправки и 1 работающая ))