Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМРСК Центра МСФО 1кв2021 центральный актив

Скучный отчет, остается добавить к уже опубликованному:

Операционная прибыль хорошо +18,3% до 3,905 млрд руб.

Нераспределенная прибыль +5,5% до 46,293 млрд руб.

Прибыль на акцию 0,057 руб (а за 1кв2020 была 0,046).

| Число акций ао | 42 218 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 27,4 млрд |

| Выручка | 158,0 млрд |

| EBITDA | 41,6 млрд |

| Прибыль | 12,3 млрд |

| Дивиденд ао | 0,0385 |

| P/E | 2,2 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | 1,5 |

| Див.доход ао | 5,9% |

| Россети Центр Календарь Акционеров | |

| 01/07 MRKC: последний день с дивидендом 0.0385 руб | |

| 02/07 MRKC: закрытие реестра по дивидендам 0.0385 руб | |

| Прошедшие события Добавить событие | |

Россети Центр акции

0.6492₽ -2.02%

-

- МРСК Центра отчиталась по МСФО за 1 квартал 2021.

Что хорошего:

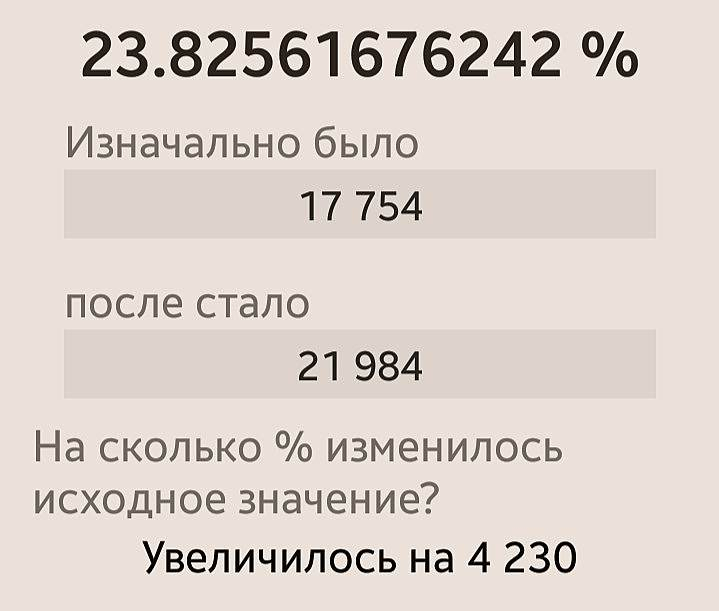

+ чистая прибыль 2,426 млрд руб на 23,5 % больше

+ выручка 27,88 млрд руб, рост на 10,2 %.

+ нераспределенная прибыль — рост на 5,5 %

+ лучше стали штрафовать и судиться, рост таких доходов на 20 %, 184,8 млн руб.

+ резервы под кредитные убытки не изменились

+ выплату дивидендов за 2021 уже можно напрогнозировать, рост дивидендов на 24 % (по приросту прибыли на акцию), если все такие кварталы будут.

Что плохого

— операционные расходы тоже выросли на 9,4 %

— государство через головную Россети регулирует тарифы, утверждает и контролирует инвестиционную программу.

— выросла задолженность из-за выплат по облигациям

Отчет доказывает, МРСК Центр — хорошая акция среди прочих Россетей (смайлик в сторону новости по головной Россети).  Прибыль МРСК Центра 1 кв МСФО +23,5%

Прибыль МРСК Центра 1 кв МСФО +23,5%

Прибыль МРСК Центра 1 кв МСФО составила 2,4 млрд руб

отчет

Авто-репост. Читать в блоге >>>

Что там у мамки это дело мамки, дела ФСК к Центру отношения не имеют

Радоваться надо что все плохо с деньгами, пусть сосут максимально с дочек на помощь Югу и Кавказу

siesta00, у Юга вроде не плохой фин. результат. Чего им помогать то?

А в итоге — вклад в грядущий положительный имидж мамки…

ОчПассивный инвестор, даже смешно, Россети вон хотят с дивиками кинуть акционеров в 2021, о каком имидже тут говорить? Все энергетики стабильно покатились вниз.- Выручка «МРСК Центра» по МСФО увеличилась за 1 квартал 2021 года на 9,28%, до 27,88 млрд рублей.

Чистая прибыль компании выросла на 19%, составив 2,43 млрд рублей.

EBITDA возросла на 10,18% и составила 6,92 млрд рублей.

www.finam.ru/analysis/newsitem/chistaya-pribyl-mrsk-centra-vyrosla-na-19-za-1-kvartal-20210524-123027/

Конечно не фонтан, но всё-таки движуха вперёд!

А в итоге — вклад в грядущий положительный имидж мамки…

На чем падаем?

Brent Goldman, высаживают шибко жадных, чтобы успеть дивики хапнуть с хорошим доходом.

- Дивиденды МРСК Центра составят ₽0,0335 на акцию

Рекомендовать годовому Общему собранию акционеров принять следующее решение:

Выплатить дивиденды по обыкновенным акциям Общества по итогам 2020 года в размере 0,0335009 руб. на одну обыкновенную акцию Общества в денежной форме.

Определить дату составления списка лиц, имеющих право на получение дивидендов 11 июня 2021 года.

источник

Авто-репост. Читать в блоге >>>

- Прибыль МРСК Центра 1 кв РСБУ +40%

Прибыль МРСК Центра 1 кв РСБУ составила 2,2 млрд руб

отчет

Авто-репост. Читать в блоге >>>  МРСК Центра – рсбу/ мсфо

МРСК Центра – рсбу/ мсфо

42 217 941 468 обыкновенных акций

www.mrsk-1.ru/information/documents/ustav/

Капитализация на 27.04.2021г: 17,065 млрд руб.

Общий долг 31.12.2018г: 64,105 млрд руб/ мсфо 63,263 млрд руб

Общий долг 31.12.2019г: 67,336 млрд руб/ мсфо 71,997 млрд руб

Общий долг 31.12.2020г: 71,739 млрд руб/ мсфо 74,130 млрд руб

Общий долг на 31.03.2021г: 72,613 млрд руб

Выручка 2018г: 93,874 млрд руб/ мсфо 93,935 млрд руб

Выручка 1 кв 2019г: 25,104 млрд руб/ мсфо 25,110 млрд руб

Выручка 2019г: 94,506 млрд руб/ мсфо 94,642 млрд руб

Выручка 1 кв 2020г: 24,938 млрд руб/ мсфо 25,294 млрд руб

Выручка 2020г: 94,985 млрд руб/ мсфо 97,639 млрд руб

Выручка 1 кв 2021г: 26,833 млрд руб

Прибыль 1 кв 2017г: 2,093 млрд руб/ Прибыль мсфо 2,453 млрд руб

Прибыль 2017г: 2,031 млрд руб/ Прибыль мсфо 2,797 млрд руб

Прибыль 1 кв 2018г: 1,730 млрд руб/ Прибыль мсфо 1,966 млрд руб

Прибыль 2018г: 1,405 млрд руб/ Прибыль мсфо 2,996 млрд руб

Прибыль 1 кв 2019г: 1,150 млрд руб/ Прибыль мсфо 1,489 млрд руб

Прибыль 2019г: 328,26 млн руб/ Прибыль мсфо 3,060 млрд руб

Прибыль 1 кв 2020г: 1,555 млрд руб/ Прибыль мсфо 2,177 млрд руб

Прибыль 2020г: 2,830 млрд руб/ Прибыль мсфо 2,156 млрд руб

Прибыль 1 кв 2021г: 2,172 млрд руб

www.mrsk-1.ru/information/statements/rsbu/2021/

Вышел отчет МСФО за 2020г.

Выручка выросла до 97.6 млрд руб (+3% г/г)

Прибыль уменьшилась до 2,1 млрд.руб (-31% г/г)

EBITDA 20.3 млрд. руб.

Долг достиг уровня 47.4 млрд. руб. (+2% г/г)

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая — снижение маржинальности.

Положительную динамику основных фин.показателей в данном периоде уже можно назвать успехом, а снижение расходов на резервы, как главного фактора роста прибыли, можно с уверенностью назвать прорывом.

Акции МРСК Центра обладаю интересным инвестиционными качествами:

1)растущие фин.показатели в сложный период

2)сравнительно низкая стоимость акций

3)повышенная дивидендная доходность

В целом, компания лучше всех дочек Россетей справилась с непростым 2020 годом

Кирилл Сиплатов, второй приз!Выручка за 2020 год выросла до 97.6 млрд руб (+3% к 94.6 млрд за 2019 год)

на фоне падении объема услуг на 2%, среднего роста тарифов на 2.5%, присоединения новых активов («БрянскЭлектро»)

Операционные расходы выросли до 89.4 млрд (+1% к 88.5 млрд),

убыток от обесценения основных средств 4 млрд (5.8 млрд убыток от обесценения Липецкэнерго в связи с переходом НЛМК на собственную генерацию с 2023 года, восстановление обесценения Ярэнерго 1.4 млрд), чистые финансовые расходы 1.7 млрд (3.5 млрд)

В результате чистая прибыль упала до 2.1 млрд (3 млрд в 2019 году) или 4.9 коп на акцию

Долг вырос до 47.4 млрд (46.5 млрд на начало года)

EBITDA 20.3 млрд руб

Операционный денежный поток 12.7 млрд, капзатраты 13.6 млрд (11.9 млрд в 2019), увеличение долга 1.9 млрд.

В результате денежные средства уменьшились на 0.1 млрд до 1.4 млрд руб

Исходя из ранее представленной отчетности РСБУ, чистой прибыли 2.8 млрд, можно рассчитывать на дивиденды около 3.4 коп на акцию, что станет одним из самых высоких показателей среди дочек Россетей

Михаил П, твой приз 750 руб! Итоги 2020 года в секторе распределительных энергосетей

Итоги 2020 года в секторе распределительных энергосетей📊 Сектор российских распределительных энергосетей вряд ли занесёт себе минувший 2020 год в актив, да и сама идея инвестирования в эти компании с каждым годом становится всё менее интересной, из-за ручного управления тарифами, непредсказуемых списаний и обесценений, а также весьма замудрённой дивидендной политики. Возможно, я взрослею с инвестиционной точки зрения, а быть может растущий с каждым годом портфель расставляет акценты в сторону стабильности и прозрачности инвест.идей, нежели в попытке угадать, в какую сторону подует дивидендный ветер.

✔️ По мультипликатору EV/EBITDA самой недооценённой компанией в отрасли стала наша любимая МРСК ЦП (2,75х), которую мы разбирали в отдельном посте и которой вполне по силам порадовать нас щедрыми дивидендами за 2020 год. Нынче это большая редкость, поэтому здесь хоть какой-то позитив.

✔️ Определённую стабильность финансовых показателей продемонстрировала также

Авто-репост. Читать в блоге >>> Мертвые и неактивные инвесторы инвестируют лучше всего

Мертвые и неактивные инвесторы инвестируют лучше всего

Fidelity провела исследование. Выяснили, что самые успешные их клиенты либо мертвы, либо неактивны. Они не проявляют жадности и страха. Это те эмоции, которые делают инвестора беднее.

Мой личный опыт говорит, что если бы я не выходил из большинства акций, которые покупал — я был бы сейчас в ощутимом плюсе, нежели сейчас, когда я входил, выходил, снова входил в акцию.

Почитайте подробный материал в Forbes: www.forbes.ru/finansy-i-investicii/422651-cena-straha-pochemu-luchshe-vseh-investiruyut-mertvye-i-neaktivnye- МРСК Центра: стабильная история, но без меня

🧮 Следующая на очереди у нас МРСК Центра, также отчитавшаяся по МСФО за 2020 год. Делая отсыл к своему недавнему посту с анализом годовой бухгалтерской отчётности компании, где свои дивидендные ожидания я обозначил на уровне 3+ коп., можно сказать, что финансовая отчётность лишь подтвердила их:

🧐 Наверняка, заглянув в отчётность, многие расстроились резкому появлению крупных убытков от обесценения основных средств и активов в размере 4,0 млрд руб. (по сравнению с прошлогодними 0,9 млрд), что привело к серьёзному чистому убытку компании по итогам 4 кв. 2020 года в 2 млрд рублей и почти 30%-му снижению годовой чистой прибыли – до 2,2 млрд.

Авто-репост. Читать в блоге >>>

А кто-нибудь обратил внимание, что EBITDA у компании выросла на 23,8% г/г? 🤔 Насколько я помню, этот показатель вызывает больше доверия, чем ЧП. Так, информация к размышлению.

Russia-n-Roul, дк 4 ярда росчерком пера в косты записали.

Насчет «доверия» — вопрос дискуссионный.- А кто-нибудь обратил внимание, что EBITDA у компании выросла на 23,8% г/г? 🤔 Насколько я помню, этот показатель вызывает больше доверия, чем ЧП. Так, информация к размышлению.

- Я таки не понял: ждать нам обещанных июньских 7,11% или можно уходить с фуршета? 🤔

Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

Кирилл Сиплатов, какая связь между отчетом МРСК Центр и акциями МРСК ЦП?

Россети Центр - факторы роста и падения акций

- Компания стабильно платит дивиденды с 2010 года, а с 2020г. дивидендные выплаты ежегодно растут, пусть и не на много (14.05.2026)

- Чистый долг по плану компании будет снижаться к 2031 году (14.05.2026)

- Чистый долг на 31.12.2025г. = 29,6 млрд.руб., а коэффициент чистый долг/EBITDA = 0,8 - самое высокое значение среди сетей (14.05.2026)

- Из-за роста капекса в 26г. долг может вырасти, а дивиденды вырастут незначительно (14.05.2026)

- Есть риск, что инвестиционная программа после окончания СВО вырастет, потому что три области, в которых работает компания, граничат с Украиной (Брянская, Курская и Белгородская) (14.05.2026)

- По полезному отпуску электроэнергии прогнозируется стагнация, рост планируется на уровне +0,2% (14.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр - описание компании

МРСК ЦентраЧтобы купить акции, выберите надежного брокера: