| Число акций ао | 42 218 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 21,5 млрд |

| Выручка | 158,0 млрд |

| EBITDA | 41,6 млрд |

| Прибыль | 12,3 млрд |

| Дивиденд ао | 0,0385 |

| P/E | 1,7 |

| P/S | 0,1 |

| P/BV | 0,3 |

| EV/EBITDA | 1,3 |

| Див.доход ао | 7,5% |

| Россети Центр Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети Центр акции

0.51₽ -4.06%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

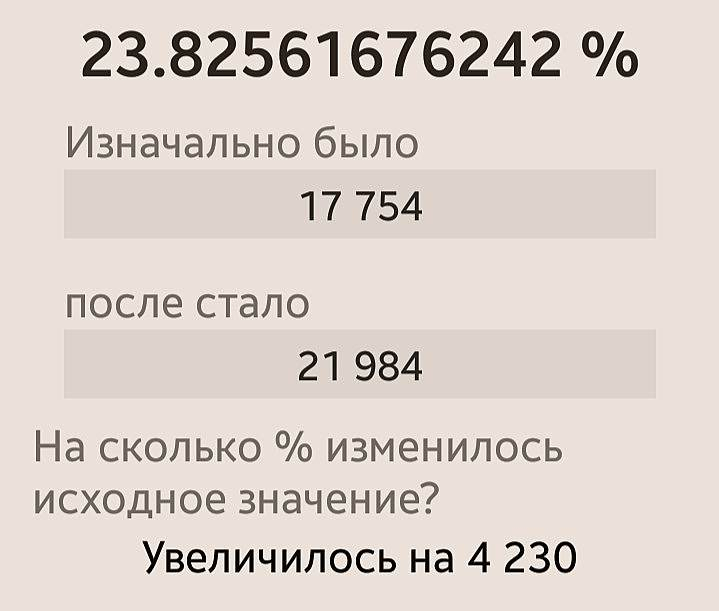

А кто-нибудь обратил внимание, что EBITDA у компании выросла на 23,8% г/г? 🤔 Насколько я помню, этот показатель вызывает больше доверия, чем ЧП. Так, информация к размышлению.

Russia-n-Roul, дк 4 ярда росчерком пера в косты записали.

Насчет «доверия» — вопрос дискуссионный.- А кто-нибудь обратил внимание, что EBITDA у компании выросла на 23,8% г/г? 🤔 Насколько я помню, этот показатель вызывает больше доверия, чем ЧП. Так, информация к размышлению.

- Я таки не понял: ждать нам обещанных июньских 7,11% или можно уходить с фуршета? 🤔

Акции МРСК ЦП продолжают стоить недорого (EV/Ebitda = 2.6, P/E = 4, дд. 8.7%), достижение котировками целевых 30коп. теперь полностью зависит от дивидендов (payout), размер которых каждый год превращается в интригу.

Кирилл Сиплатов, какая связь между отчетом МРСК Центр и акциями МРСК ЦП? Вышел отчет МСФО за 2020г.

Вышел отчет МСФО за 2020г.

Выручка выросла до 97.6 млрд руб (+3% г/г)

Прибыль уменьшилась до 2,1 млрд.руб (-31% г/г)

EBITDA 20.3 млрд. руб.

Долг достиг уровня 47.4 млрд. руб. (+2% г/г)

Одной из главных причин невыполнения плана по прибыли стало снижение маржинальности передачи э/э (рост затрат на амортизацию, потери э/э, доп.расходы на ковид и выплаты персоналу).

По итогам 2020г. удалось снизить бумажные расходы на резервы по дебиторской задолженности, но с решением одной проблемы пришла другая — снижение маржинальности.

Положительную динамику основных фин.показателей в данном периоде уже можно назвать успехом, а снижение расходов на резервы, как главного фактора роста прибыли, можно с уверенностью назвать прорывом.

Акции МРСК Центра обладаю интересным инвестиционными качествами:

1)растущие фин.показатели в сложный период

2)сравнительно низкая стоимость акций

3)повышенная дивидендная доходность

В целом, компания лучше всех дочек Россетей справилась с непростым 2020 годом

- Выручка за 2020 год выросла до 97.6 млрд руб (+3% к 94.6 млрд за 2019 год)

на фоне падении объема услуг на 2%, среднего роста тарифов на 2.5%, присоединения новых активов («БрянскЭлектро»)

Операционные расходы выросли до 89.4 млрд (+1% к 88.5 млрд),

убыток от обесценения основных средств 4 млрд (5.8 млрд убыток от обесценения Липецкэнерго в связи с переходом НЛМК на собственную генерацию с 2023 года, восстановление обесценения Ярэнерго 1.4 млрд), чистые финансовые расходы 1.7 млрд (3.5 млрд)

В результате чистая прибыль упала до 2.1 млрд (3 млрд в 2019 году) или 4.9 коп на акцию

Долг вырос до 47.4 млрд (46.5 млрд на начало года)

EBITDA 20.3 млрд руб

Операционный денежный поток 12.7 млрд, капзатраты 13.6 млрд (11.9 млрд в 2019), увеличение долга 1.9 млрд.

В результате денежные средства уменьшились на 0.1 млрд до 1.4 млрд руб

Исходя из ранее представленной отчетности РСБУ, чистой прибыли 2.8 млрд, можно рассчитывать на дивиденды около 3.4 коп на акцию, что станет одним из самых высоких показателей среди дочек Россетей

РДВ: разгон пошел, Центр на очереди)

🔥 МРСК ЦП (MRKP (https://neo.putinomics.ru/dashboard/mrkp/moex)) может принести акционерам +27.3% дивдоходности за 1.5 года. Исходя из прогноза прибыли, который компания опубликовала (https://www.mrsk-cp.ru/upload/iblock/aeb/aeb4f51d7bc76b4266dc3df672c4e6c5.pdf) на днях, и выплате дивидендов 50% прибыли без корректировок, дивиденды могут составить:

+0.0313 руб. на акцию летом 2021 года, дивдоходность 12.1%. Прибыль компании за 2020 год по РСБУ составила 7 млрд рублей, компания платит 50% прибыли.

+0.0355 руб. на акцию летом 2022 года, дивдоходность 15.2%. Прибыль компании за 2021 год по прогнозу самой компании составит 8.8 млрд рублей.

Итого: +27.3% в течение полутора лет (до лета 2022 года).

Ivan98, тикер не тот!!!рдв разгоняет MRKP

- Лидер падения.

Внезапное падение без новостей.

Постепенно выходят отчёты разных дочек Россетей. Возможно кто-то узнал результаты заранее, они не понравились, пошли продажи. Малая капитализация усливает падения.  Падаем! Сегодня начали выходить отчеты по МСФО различных МРСК. Общая картина не совсем радужная. Инвесторы, которые ждали перехода на единую акцию, с приходом весны теряют терпение и переходят в другие инструменты

Падаем! Сегодня начали выходить отчеты по МСФО различных МРСК. Общая картина не совсем радужная. Инвесторы, которые ждали перехода на единую акцию, с приходом весны теряют терпение и переходят в другие инструменты- РДВ: разгон пошел, Центр на очереди)

🔥 МРСК ЦП (MRKP (https://neo.putinomics.ru/dashboard/mrkp/moex)) может принести акционерам +27.3% дивдоходности за 1.5 года. Исходя из прогноза прибыли, который компания опубликовала (https://www.mrsk-cp.ru/upload/iblock/aeb/aeb4f51d7bc76b4266dc3df672c4e6c5.pdf) на днях, и выплате дивидендов 50% прибыли без корректировок, дивиденды могут составить:

+0.0313 руб. на акцию летом 2021 года, дивдоходность 12.1%. Прибыль компании за 2020 год по РСБУ составила 7 млрд рублей, компания платит 50% прибыли.

+0.0355 руб. на акцию летом 2022 года, дивдоходность 15.2%. Прибыль компании за 2021 год по прогнозу самой компании составит 8.8 млрд рублей.

Итого: +27.3% в течение полутора лет (до лета 2022 года). - В центре пандемии не было? ПрибылЯ, вижу в разЫ растут. Молодцы.

Не чета всяким волгам… - Рост возобновился после вчерашних новостей об активизации с начала весны ввода в эксплуатацию новых производственных мощностей и строительных объектов, которыми богат центральный регион. В 2021 ввод увеличится в 2 раза

- 2. Содержание сообщения

2.1. Тип ценных бумаг, в отношении которых прекращен договор о поддержании (стабилизации) цен: акции эмитента.

disclosure.skrin.ru/ShowMessage.asp?id=36&eid=3122952&agency=3

Россети Центр - факторы роста и падения акций

- Компания стабильно платит дивиденды с 2010 года, а с 2020г. дивидендные выплаты ежегодно растут, пусть и не на много (14.05.2026)

- Чистый долг по плану компании будет снижаться к 2031 году (14.05.2026)

- Чистый долг на 31.12.2025г. = 29,6 млрд.руб., а коэффициент чистый долг/EBITDA = 0,8 - самое высокое значение среди сетей (14.05.2026)

- Из-за роста капекса в 26г. долг может вырасти, а дивиденды вырастут незначительно (14.05.2026)

- Есть риск, что инвестиционная программа после окончания СВО вырастет, потому что три области, в которых работает компания, граничат с Украиной (Брянская, Курская и Белгородская) (14.05.2026)

- По полезному отпуску электроэнергии прогнозируется стагнация, рост планируется на уровне +0,2% (14.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети Центр - описание компании

МРСК ЦентраЧтобы купить акции, выберите надежного брокера: