Финаме

Финаме БКС Мир Инвестиций

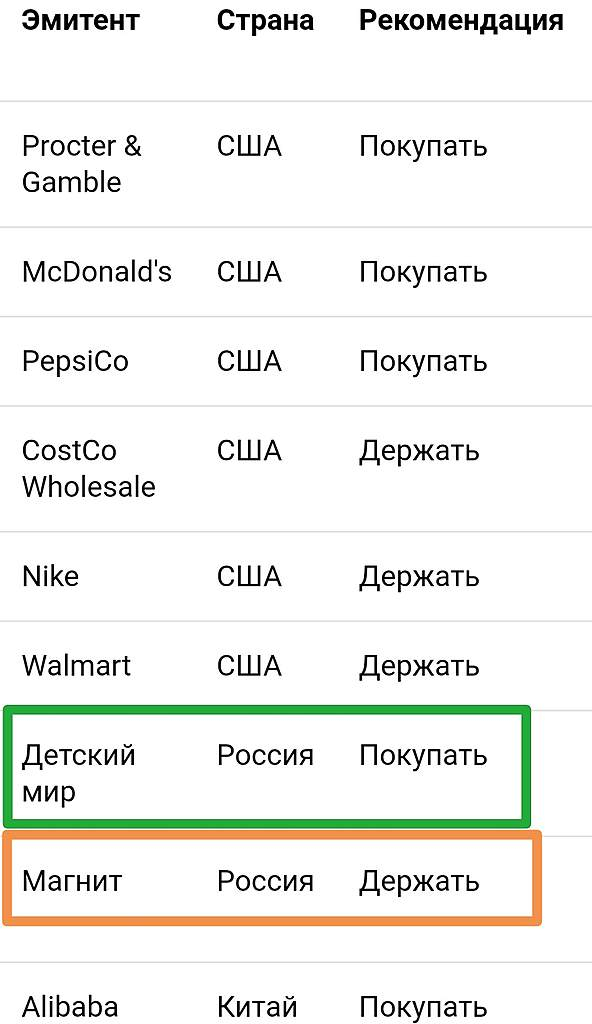

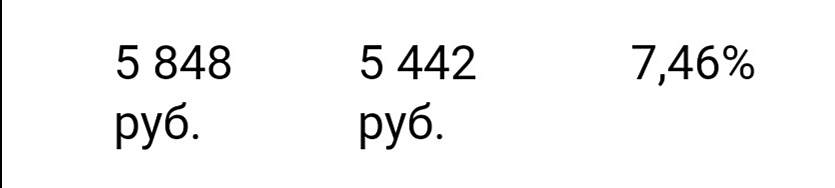

БКС Мир Инвестиций7,5-8 % потенциал роста. рекомендации — держать

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 182,3 млрд |

| Выручка | 3 509,0 млрд |

| EBITDA | 169,3 млрд |

| Прибыль | -30,9 млрд |

| Дивиденд ао | – |

| P/E | -5,9 |

| P/S | 0,1 |

| P/BV | -46,3 |

| EV/EBITDA | 4,0 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Мы рады, что благодаря нашей технологической платформе BaaS (Bank as Service) Magnit Pay становится не просто платежной картой, а полноценным банковским приложением для ежедневного использования, что подтверждается 180 тысячами активных клиентов. Это то, ради чего мы развиваем платформу – чтобы предоставлять удобные банковские сервисы клиентам наших партнеров. В ближайшее время у пользователей Magnit Pay появятся новые опции, например, оплата по QR-коду, услуги кредитного брокера и многое другое

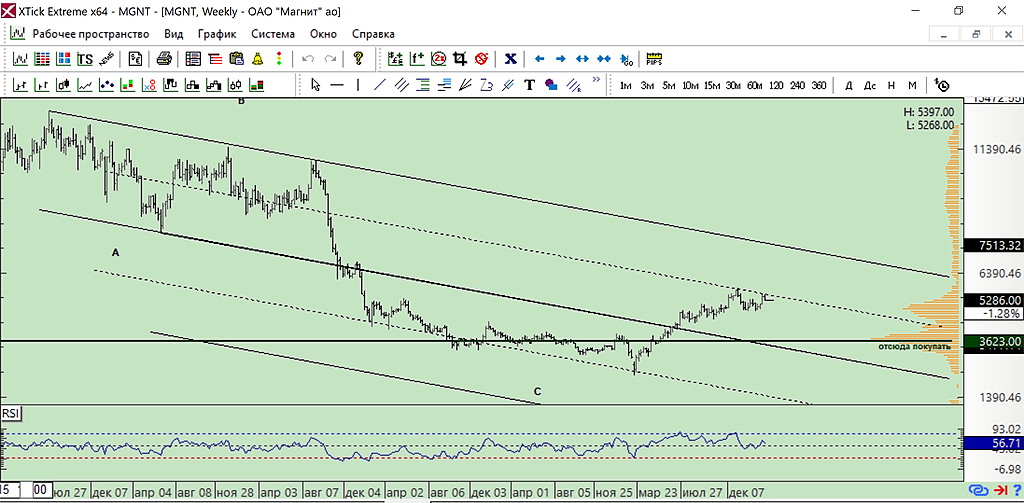

Покупки, покупки. Внебиржевой и биржевой

До цели 2780р 2 часа.

короче с темы не съезжая про магнита бумаги, лишь скажу -тарьте блатные, пока дают недорого. жрач и бухел продается, народ туда бегает… финики стригут. значит все как надо

сергей иванов, Не думаю, что сейчас не дорого. Не дорого будет примерно в 2 раза дешевле, так, что подожду…

Порасстет на, что тут тереть то… вчера ящик пивандрия там взял, воблы сушеной, фисташек… молодежь коктейли берет, продукты там всякие пенсионеры… баблишко на кассе собирают, потому и рост будет. фундаментал на…

сергей иванов, сами травитесь и народ тоже, это для здоровья нехорошая пища, сушеная вобла пиво коктейли, мужики в россии до 68 лет не доживаю изза этого

drbv, а чем питаться то? кашей манной на молоке на?

в пивандрии солод, в нем витамины епт… в вобле сушеной и омеги всякие на, и витаминов тоже не мало… чем тебе не полезно то, в колбасе думаешь мяса наложили? нет там его, фраеркам намешали ботвы всякой… лучше куриных топалок прикупить, да на мангале прижарить, да пивандрием шлифанув. здоровее станешь епт.

Порасстет на, что тут тереть то… вчера ящик пивандрия там взял, воблы сушеной, фисташек… молодежь коктейли берет, продукты там всякие пенсионеры… баблишко на кассе собирают, потому и рост будет. фундаментал на…

сергей иванов, сами травитесь и народ тоже, это для здоровья нехорошая пища, сушеная вобла пиво коктейли, мужики в россии до 68 лет не доживаю изза этого

drbv, а чем питаться то? кашей манной на молоке на?

в пивандрии солод, в нем витамины епт… в вобле сушеной и омеги всякие на, и витаминов тоже не мало… чем тебе не полезно то, в колбасе думаешь мяса наложили? нет там его, фраеркам намешали ботвы всякой… лучше куриных топалок прикупить, да на мангале прижарить, да пивандрием шлифанув. здоровее станешь епт.

Порасстет на, что тут тереть то… вчера ящик пивандрия там взял, воблы сушеной, фисташек… молодежь коктейли берет, продукты там всякие пенсионеры… баблишко на кассе собирают, потому и рост будет. фундаментал на…

сергей иванов, сами травитесь и народ тоже, это для здоровья нехорошая пища, сушеная вобла пиво коктейли, мужики в россии до 68 лет не доживаю изза этого

drbv, а чем питаться то? кашей манной на молоке на?

в пивандрии солод, в нем витамины епт… в вобле сушеной и омеги всякие на, и витаминов тоже не мало… чем тебе не полезно то, в колбасе думаешь мяса наложили? нет там его, фраеркам намешали ботвы всякой… лучше куриных топалок прикупить, да на мангале прижарить, да пивандрием шлифанув. здоровее станешь епт.