Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКто нибудь может внятно объяснить, как дивиденд магнита за 2023 мог быть 960-970 рублей? Если максимальный размер дивидендов не может быть б...

Денис Сёмочкин, див политика это не аксиома, и не закон… Было бы желание

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 303,1 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,4 |

| P/S | 0,1 |

| P/BV | 10,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Ещё бы, вот не далече как этим вечером понравилось мне закупаться в чижике (x5 ритейл), т. е. не в магните, где их ассортимент уже в печенку...

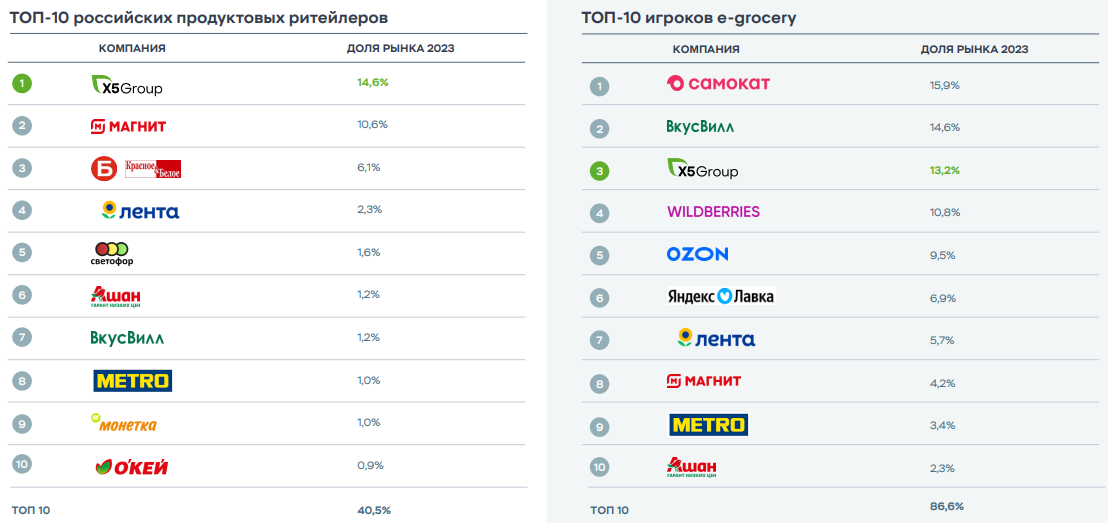

Магнит может перекладывать рост цен на конечного потребителя, что приводит к увеличению доходов. Из-за роста зарплат на фоне дефицита кадров и рекордно низкого уровня безработицы потребительский спрос остаётся устойчивым.

В 2025 году ожидается рост дивидендных выплат.

Магнит сразу опубликует данные за I полугодие 2024 года. Финансовые показатели могут вырасти, но всё же темпы роста будут ниже, чем у конкурента — X5 Group. Так как бумаги X5 пока не торгуются, публикация позитивного отчёта могла бы поддержать акции Магнита (другой альтернативы для инвестиций в этом секторе пока нет).

Не исключено, что Магнит проведёт ещё один раунд выкупа акций у акционеров-нерезидентов с дисконтом. Если это произойдёт, то у компании появится возможность погасить выкупленные бумаги, что, в свою очередь, увеличит прибыль на акцию и, возможно, дивиденды.

К настоящему времени акции прошли коррекцию более чем на 30% от годового максимума. Индикатор RSI (определяет силу тренда и вероятность его смены) сформировал бычью дивергенцию — сигнал на покупку, возникающий, когда цена актива падает до новых минимумов, а значение индикатора RSI растёт. Это указывает на ослабление нисходящего тренда и возможный разворот вверх, что делает момент подходящим для покупки.

Осторожно! На прилавках российской сети «Магнит» обнаружена партия риса с ядовитой Кубанской свалки

Продовольственный ритейл всегда был и остается защитной отраслью — на продуктах люди экономят в последнюю очередь, а выручка растет вместе с инфляцией.

Акции компании торгуются дешево относительно исторических уровней.

В прошлом году Магнит выкупил с дисконтом акции у иностранных инвесторов, но еще не рассказал о том, что планирует с ними сделать. Раскрытие планов может стать хорошим драйвером роста для акций. Варианта три:

• использовать бумаги для корпоративных сделок и расширять бизнес;

• продать акции и получить прибыль;

• или погасить их, увеличив долю владения текущих акционеров.

Аналитики Т-Инвестиций считают, что у бумаг ритейлера есть потенциал роста до 7 500 рублей за акцию на горизонте года (апсайд 27%)

")

15 июля был закрыт реестр под дивиденды. Компания могла заплатить в два раза больше, но не сделала этого. Почему? В условиях кризиса бизнесу сложно привлекать финансирование. Магниту выгоднее положить средства на депозит под хороший процент, чем тратить их на дивиденды. А в ситуации жесткой ДКП решение было хоть и неприятным, но разумным. Тем не менее рынок отреагировал негативно.

Сектор ритейла всегда выступал защитным активом. Будет ли отрасль выполнять эту функцию дальше и стоит ли инвестировать в Магнит, читайте в нашей статье.

Магнит — одна из ведущих розничных сетей России. Компания представлена в более чем 4 280 населенных пунктах. Ежедневно магазины Магнит посещают около 17 млн человек. Логистическая инфраструктура компании включает в себя 45 распределительных центров и 5 732 автомобиля.