Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

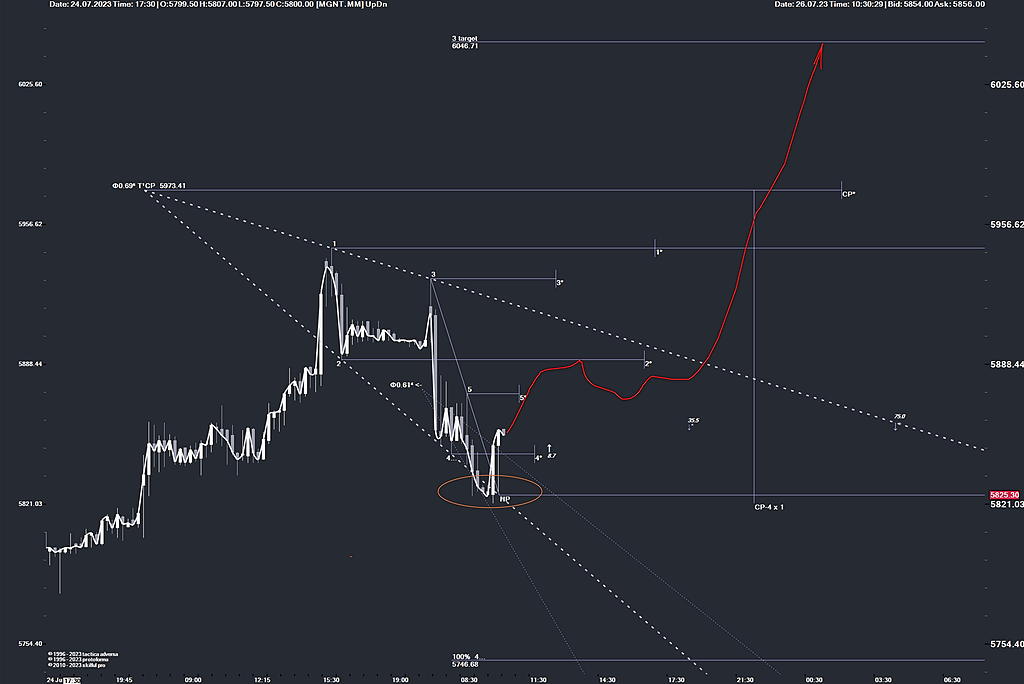

По графику на м15 было дно коррекции на HP. Я еще долил. 6145 — первая цель

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 302,2 млрд |

| Выручка | 3 256,2 млрд |

| EBITDA | 180,2 млрд |

| Прибыль | 24,4 млрд |

| Дивиденд ао | – |

| P/E | 12,4 |

| P/S | 0,1 |

| P/BV | 10,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| Магнит Календарь Акционеров | |

| Прошедшие события Добавить событие | |

znak, Выкуп акций на радость акционеров будет произведен на деньги акционеров, что будет дальше Магнит молчит, при наличии такой долговой ям...

Мираж, что ты понимаешь в ритейле — тем более смотришь баланс стоимость — полное непонимание

факт выкупа намного сильнее больших дивидендов

По РСБУ

Об организации

1-«Магнит» — сеть розничных магазинов.

2-«Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения.

3-Выпуски облигаций:

RU000A1036M9

RU000A105KQ8

RU000A105TP1

RU000A1036H9

MGNT

Цель оценки: Оценка состояния компании с целью приобретения облигаций эмитента.

Общие значения (за 3 мес. 2023г)

1-Выручка: 137,767 млн.руб.

2-Прибыль: 118,179 млн.руб

Анализ ликвидности

1-Коэфф. А.Л.: 1,83

2-Коэфф. С.Л.: 2,19

3-Коэфф Т.Л.: 2,19

Анализ финансовой устойчивости

1-Коэфф. Фин. Незав.: 57,27%

2-Коэфф. Фин. Завис.: 42,73%

3-Доля Кратк. Задолжн.: 27,92%

4-Доля Долгоср. Задолжн.: 72,12%

5-Коэффициент автономии (ER): 57,26% (**)

6-Коэффициент капитализации (C/R): 0,75 (**)

Оценка

Общая динамика

1-Динамика выручки: -24,7% (YoY)

2-Динамика прибыли: -43,9% (YoY)

3-Динамика долговой нагрузки: 7,8% (*)

4-Динамика активов: 20,1% (*)

Айсберг-завка на 5899 стоит, крупная. Судя по всему, завтра увидим продолжение восхождения.

ПАО «Магнит»

Тикер |

MGNT |

Идея |

Long |

Срок идеи |

2-8 недель |

Цель |

6 535 руб. |

Потенциал идеи |

11,7% |

Объем входа |

7% |

Стоп-приказ |

5 635 руб. |

Опубликованная в июне отчетность за 2022 год и I квартал 2023 года показала, что компания выглядит устойчиво. Выручка в I квартале 2023 года выросла на 9% в годовом выражении за счет показателей существующих магазинов и открытия новых, операционная маржа хоть и сократилась (рентабельность EBITDA по МСФО опустилась на 60 б. п. до 10,9%), но остается на приемлемом уровне. По состоянию на конец 2022 года у ритейлера комфортная долговая нагрузка из-за серьезной денежной подушки в размере 315 млрд рублей.

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 5 635 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 3,2.

Microsoft Corporation

Тикер |

MSFT |

Alexey Rondine, это будут акции компании и не физического лица --именно компании правкомиссия

разрешила выкупить акции а валюту разрешила н...

Alexey Rondine, Есть вероятность, что так и будет. Очень сладко. Купить Альянс условно за рубль со всеми его акциями и долгами, а потом част...

tsa, миноры по-любому будут в плюсе:

— При квазиказначейском варианте выкупленное остаётся в системе: в Магнит Альянс. Дивы из Магнита поп...

НУ КАКИЕ НАСТРОЕНИЯ НА СЕГОДНЯ?

Alexey Rondine, Все дело в том, что нет никакой уверенности в полном погашении магнитом акций. которые он намерен выкупить. Тогда было все п...

tsa, не тренди, любезный. Ты скорее на обиженку похож. Либо упустил тренд на основе своих ложных умозаключений либо, что еще хуже, навязал с...

Heinrich Baur, Я в лонге, жду момента для шорта

Heinrich Baur, Я в лонге, жду момента для шорта

Реальную картину знает только сам магнит. Возможно я ошибаюсь, но у него уже долгов более 100 ярдов, плюс еще 67, а то и более по выкупу. А ...

Реальную картину знает только сам магнит. Возможно я ошибаюсь, но у него уже долгов более 100 ярдов, плюс еще 67, а то и более по выкупу. А ...

Хотелось бы услышать прогноз по NCF после завершения выкупа. В этом вся соль полемики