Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТимур Нигматуллин, финансовый аналитик (macro, IT & cons) группы компаний «ФИНАМ».

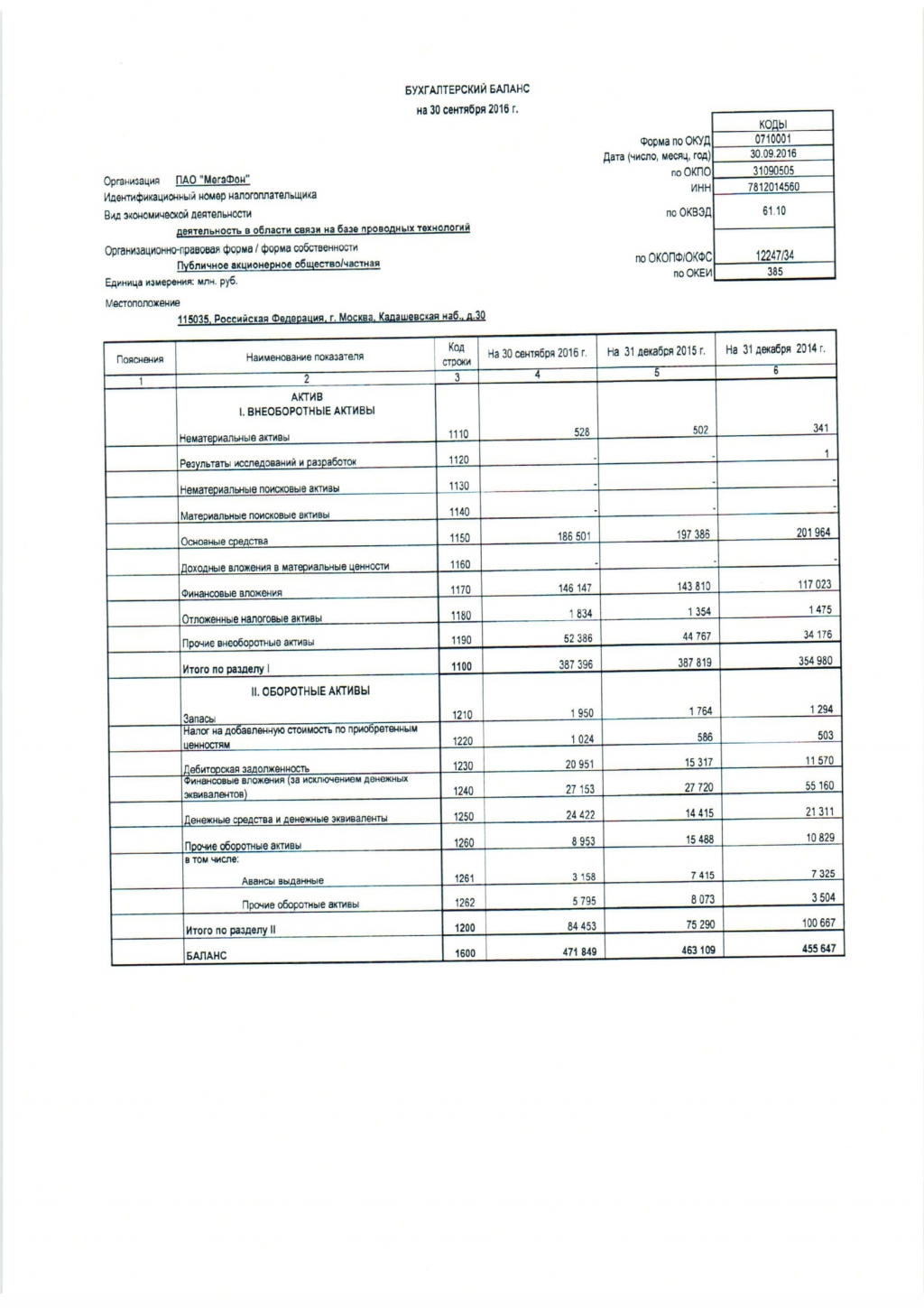

Сегодня «МегаФон» представил финансовые и операционные результаты за 3 квартал 2016 года. Сами по себе результаты в совокупности производят скорее нейтральное впечатление, как с точки зрения динамики среднерыночных показателей, так и с точки зрения текущей рыночной капитализации компании. За прошедший период совокупная выручка компании (российский сегмент генерирует почти 98,5% показателя) снизилась на 0,2% г/г до 81,1 млрд руб. При этом, мобильная выручка компании сократилась на 3,9% г/г до 67,9 млрд руб. Снижение выручки я связываю с ухудшением рыночной и макроэкономической конъюнктуры, а также усилением конкуренции. Судя по всему, для наращивания числа действующих абонентов, несмотря на инфраструктурное преимущество с точки зрения покрытия и ширины частотного диапазона, компания активно предлагает скидки абонентам в т.ч. в рамках пакетов конвергентных услуг (например, из-за небольшой доли на ШПД рынке — совместно с ЭР-Телекомом). На этом фоне мобильная абонентская база оператора выросла на 2,1% г/г, при одновременном увеличении доли пользователей высокомаржинальных услуг передачи мобильных данных на 2,2 п.п. до 40,8%. На конференц-коле менеджмент говорил о том, что доля оператора на ключевом московском рынке по абонентской базе последние кварталы стабильна и даже имеет слабую тенденцию к росту несмотря на сильную конкуренцию. Впрочем, остается открытым вопрос, сможет ли компания впоследствии монетизировать набранную абонбазу. Как бы то ни было, стимулирование подключений на слабом рынке сказалось не только на динамике выручки, но и на рентабельности на уровне OIBDA: соответствующая маржа упала на 4,7 п.п. до 39,8%. В частности, маркетинговые расходы, включающие в себя комиссии дилерам контрактов и рекламные расходы, выросли на 6,3% г/г, что обычно нехарактерно для периода экономического спада. Конечно, среди прочего, снижение было продиктовано и опережающим ростом низкомаржинального розничного бизнеса.

Менеджмент объявил о пересмотре некоторых прогнозов по итогам 2016 года. Так, если от выручки по-прежнему ожидается несущественный рост, то прогноз по объему OIBDA понижен с диапазона 120-126 млрд руб. до 118 млрд руб. Впрочем, с точки зрения влияния на величину свободного денежного потока, этот факт несколько нивелируется ожиданиями снижения CAPEX с 70 млрд руб. до 68 млрд руб.

Влияние отчетности на динамику акций оператора в краткосрочной перспективе носит вторичный характер т.к. рынок продолжает отыгрывать риски исключения расписок оператора из индекса MSCI Russia в виду снижения капитализации. На конференц-коле менеджмент заявил, что для поддержки капитализации не планируется обратного выкупа акций по аналогии с некоторыми другими операторами. После отчетности акции компании на Московской бирже показывали нулевую динамику на растущем на 1,5% рынке.

Мегафон акции

-

- Станислав Клещевглавный аналитик ВТБ24

Из бумаг обращаем внимание на Мегафон. Снижение котировок до цены выкупа, установленной независимым оценщиком (557 руб.), в сочетании с высокими дивидендными выплатами и перспективами продажи башенной инфраструктуры позволяют говорить о достаточно комфортном уровне для покупки акций на средне- долгосрочную перспективу. Большой объём торгов по акциям компании в ходе вчерашней торговой сессии даёт надежду на контратаку «быков» от текущих ценовых отметок. Правда, не забываем про риски ноября – вероятное исключение бумаг сотового оператора из базы расчёта MSCI Russia. Обращаем внимание, что Мегафон сейчас выглядит технически лучше чем МТС, акции которой после дивидендной отсечки так и не нашли сил для закрытия образовавшегося гэпа и вывалились вниз после 1.5-недельной консолидации. - Аналитики ФГ БКС

Мегафон: СД рекомендовал дивиденды за 3К16 с доходностью 4.2% – умеренно позитивно. Высокие совокупные дивиденды, которые должны быть выплачены в 2016 г. (агрегированный DPS = около RUB 80.4 на акцию с доходностью 14%), должны поддержать котировки.

Евгений, По итогам 2015 года МТС занимала 31% российского рынка мобильной связи, «Мегафон» — 29%, «Вымпелком» — 24%, Tele2 — 15%.

Евгений, По итогам 2015 года МТС занимала 31% российского рынка мобильной связи, «Мегафон» — 29%, «Вымпелком» — 24%, Tele2 — 15%.- EZ, Добрый день!

Мы действительно используем метод DCF (некоторую его модификацию) на ряду с анализом относительных показателей, которые приведены в таблице. Но анализируя эти данные необходимо помнить, что они направлены на формирование активного портфеля относительно какого-либо индекса (ММВБ, ММВБ-электроэнергетика, Телекомы и т.п.). То есть выводы из анализа могут быть:

a) держать в доле в соответствии с индексом;

б) держать в доле меньше, чем в индексе;

в) держать в доле больше чем в индексе. Конкретная доля может определятся оптимизацией портфеля (и в общем то может быть 0%). Мы используем модель Блэка-Литтермана.

Остальные выводы — это ваши модификации в рамках вашей стратегии на рынке. Например, если Вы используете активные стратегии «не относительно» к рынку, то информацию из таблицы, кончено, нужно использовать с учетом вашего видения рынка.

- Добрый день!

В описании таблицы мы подчеркиваем, что цель — цена, по которой покупка акции, на наш взгляд, даст доходность на уровне рынка в ближайший год. То, что цель по Мегафону на 11% ниже текущей стоимости означает, что мы ожидаем доходность без учёта дивидендов немного хуже рынка.На такой прогноз влияет заложенная стагнация выручки и вероятное уменьшение дивидендных выплат по сравнению с прошлыми годами. Мегафону следует, либо изменить тренд по выручке и прибыли, либо существенно снизить инвестиционные расходы (хотя бы 10-15%). Это даст существенный рост ожидаемых дивидендов и оценки. Кроме того, мы учитываем риск дополнительных расходов в связи с необходимостью исполнения законов Яровой.

Несмотря на такую оценку, акции Мегафона могут подходить для стратегий, ориентированных на прирост дохода за счет дивидендов, так как их доходность, на наш взгляд, все равно сохранится на уровне выше рынка.

На выплату дивидендов планируется направить нераспределенную прибыль прошлых лет в размере 14,998 млрд руб.

EZ, просто цифра 502 удивила. Он и так сильно упал, а тут только до справедливой ещё -10%…

Владимир_Б, ну вы просто имейте ввиду что любой фундаментальный анализ очень субъективен

Например, если по вашим ожиданиям прибыль мегафона в 2016 и 2017 упадет, то бумага может стоить существенно дешевле

Dohod Research Team почему у вас по Мегафону таргет 502?- Евгений, а в моем окружении в основном у всех мегафон только

точно так же могу сказать про мтс как вы про мегафон)

Мегафон - факторы роста и падения акций

- до 22.08.2018 выкуп акций и GDR выше рынка по $9.75 за штуку (18.07.2018)

- Очень жесткая конкуренция в секторе приводит к давлению на тарифы сотовой связи (16.03.2017)

- Прибыль Мегафона снижается 4-й год, и упала вдвое по сравнению с величиной 2013-го года (16.03.2017)

- Затраты на привлечение и удержание абонентов растут, тарифы снижаются (16.03.2017)

- фаза роста компании закончена (16.03.2017)

- Отсутствуют видимые позитивные драйверы (16.03.2017)

- Компания почему-то выплатила 40 млрд руб дивидендов за 2016 год, нарастив долг за 16 год на 40 млрд руб - до 221 млрд (из-за покупки мейл.ру) (25.05.2017)

- Мажоритарные акционеры "выдаивают" компанию. Например, идут выплаты дивидендов за счет увеличения долга. Или не совсем понятная покупка мейл.ру у связанных сторон с соответствующим наращиванием долга (29.08.2017)

- "Закон Яровой" несет в себе риск существенного увеличения капзатрат в будущем (29.08.2017)

- 26.10.17 гендиректор компании сказал, что Мегафон может отказаться от дивидендов из-за потребности наращивать CAPEX на развертывание сети 5G и из-за закона Яровой. Таким образом единственный фактор привлекательности Мегафона испарился. (26.10.2017)

- Шведская Telia избавилась от акций Мегафона (26.10.2017)

- "статус публичной компании не является стратегическим приоритетом для Мегафона" 17.07.2018 Уход компании с LSE (18.07.2018)

- После завершения выкупа акций в августе 2018 акции Мегафона будут переведены из 1-го котировального списка в третий. (18.07.2018)

- Основные акционеры Мегафона - Усманов, Ростех находятся под американскими санкциями (18.07.2018)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Мегафон - описание компании

мегафонПАО «МегаФон» (ИНН 7812014560) основано в 1993 году как ЗАО «Северо-Западный GSM», в 2002 году переименовано в ОАО «МегаФон». Компания является вторым по величине сотовым оператором РФ, обслуживающим более 69 млн абонентов. Дочерние компании МегаФона работают в Таджикистане, Абхазии и Южной Осетии.

Уставный капитал Мегафона составляет 62 млн руб. и разделён на 620 млн акций номиналом 0.1 руб.

IPO Мегафона состоялось в ноябре 2012 года на LSE и Московской бирже.

Цена предложения была $20/GDR, были размещены акции на $1,8 млрд, капитализация на IPO составила $11,2 млрд.

Годовой отчет Мегафона 2015

Чтобы купить акции, выберите надежного брокера: